Por qué los bancos no necesitan su dinero para hacer préstamos

Los libros de texto tradicionales de introducción a la economía generalmente tratan a los bancos como intermediarios financieros, cuya función es conectar a los prestatarios con los ahorradores, facilitando sus interacciones actuando como intermediarios creíbles.

Las personas que obtienen ingresos superiores a sus necesidades de consumo inmediatas pueden depositar sus ingresos no utilizados en un banco de buena reputación. creando así una reserva de fondos. El banco puede entonces recurrir a los de esos fondos para prestar a aquellos cuyos ingresos caen por debajo de sus necesidades de consumo inmediatas. Siga leyendo para ver cómo los bancos realmente usan sus depósitos para otorgar préstamos y hasta qué punto necesitan su dinero para hacerlo.

Conclusiones clave

- Se piensa en los bancos como intermediarios financieros que conectan a ahorradores y prestatarios.

- Sin embargo, los bancos en realidad dependen de un sistema bancario de reserva fraccionaria mediante el cual los bancos pueden prestar más del número de depósitos reales disponibles.

- Esto conduce a un efecto multiplicador de dinero. Si, por ejemplo, la cantidad de reservas en poder de un banco es del 10%, entonces los préstamos pueden multiplicar el dinero hasta por 10.

Cómo funciona

Según la representación anterior, la capacidad crediticia de un banco está limitada por la magnitud de los depósitos de sus clientes. Para prestar más, un banco debe asegurar nuevos depósitos atrayendo más clientes. Sin depósitos, no habria prestamos, o en otras palabras, los depósitos crean préstamos.

Por supuesto, Esta historia de los préstamos bancarios suele complementarse con la teoría del multiplicador de dinero que es coherente con lo que se conoce como banca de reserva fraccionaria.

En un sistema de reserva fraccional, sólo una fracción de los depósitos de un banco debe mantenerse en efectivo o en la cuenta de depósito de un banco comercial en el banco central. La magnitud de esta fracción está especificada por el requerimiento de reserva, el recíproco indica el múltiplo de las reservas que los bancos pueden prestar. Si el requisito de reserva es del 10% (es decir, 0.1) entonces el multiplicador es 10, lo que significa que los bancos pueden prestar 10 veces más que sus reservas.

La capacidad de los préstamos bancarios no está completamente restringida por la capacidad de los bancos para atraer nuevos depósitos, sino por las decisiones de política monetaria del banco central sobre si aumentar o no las reservas. Sin embargo, dado un régimen de política monetaria particular y salvo que se incrementen las reservas, la única forma en que los bancos comerciales pueden aumentar su capacidad crediticia es asegurando nuevos depósitos. De nuevo, los depósitos crean préstamos, y consecuentemente, los bancos necesitan su dinero para hacer nuevos préstamos.

En marzo de 2020, la Junta de Gobernadores del Sistema de la Reserva Federal redujo los coeficientes de reservas obligatorias al 0%, eliminándolos de manera efectiva para todas las instituciones depositarias.

Bancos en el mundo real

En la economía moderna de hoy, la mayor parte del dinero toma la forma de depósitos, sino que en lugar de ser creado por un grupo de ahorristas que confía al banco la retención de su dinero, Los depósitos se crean realmente cuando los bancos otorgan crédito (es decir, crear nuevos préstamos). Como escribió Joseph Schumpeter, “Es mucho más realista decir que los bancos 'crean crédito, ' es decir, que crean depósitos en su acto de prestar que decir que prestan los depósitos que les han sido confiados ”.

Cuando un banco concede un préstamo, hay dos asientos correspondientes que se realizan en su balance, uno en el lado del activo y otro en el lado del pasivo. El préstamo cuenta como un activo para el banco y simultáneamente se compensa con un depósito recién creado, que es una responsabilidad del banco para con el depositante. Contrariamente a la historia descrita anteriormente, los préstamos en realidad crean depósitos.

Ahora, esto puede parecer un poco impactante ya que, si los préstamos crean depósitos, los bancos privados son creadores de dinero. Pero podrías estar preguntando "¿No es la creación de dinero un derecho y una responsabilidad exclusivos de los bancos centrales?" Bien, Si cree que el requisito de reserva es una restricción vinculante sobre la capacidad de los bancos para otorgar préstamos, entonces sí, de cierta manera, los bancos no pueden crear dinero sin que el banco central relaje el requisito de reserva o aumente el número de reservas en el sistema bancario.

La verdad, sin embargo, es que el requisito de reserva no actúa como una restricción vinculante sobre la capacidad de los bancos para prestar y, en consecuencia, su capacidad para crear dinero. La realidad es que los bancos primero otorgan préstamos y luego buscan las reservas requeridas.

La banca de reserva fraccionaria es eficaz, pero también puede fallar. Durante una "corrida bancaria, "los depositantes todos a la vez exigen su dinero, que excede la cantidad de reservas disponibles, conduciendo a una posible quiebra bancaria.

Lo que realmente afecta la capacidad de los bancos para otorgar préstamos

Entonces, si los préstamos bancarios no están restringidos por el requisito de reserva, ¿enfrentan los bancos alguna restricción? Hay dos tipos de respuestas a esta pregunta, pero están relacionados. La primera respuesta es que los bancos están limitados por consideraciones de rentabilidad; es decir, dada una cierta demanda de préstamos, los bancos basan sus decisiones sobre préstamos en su percepción de las compensaciones entre riesgo y rendimiento, no requisitos de reserva.

La mención del riesgo nos lleva al segundo, aunque relacionado, respuesta a nuestra pregunta. En un contexto en el que las cuentas de depósito están aseguradas por el gobierno federal, los bancos pueden tener la tentación de asumir riesgos indebidos en sus operaciones de préstamo. Dado que el gobierno asegura las cuentas de depósito, Al gobierno le conviene poner un freno a la asunción excesiva de riesgos por parte de los bancos. Por esta razón, Se han implementado requisitos regulatorios de capital para garantizar que los bancos mantengan una cierta proporción de capital con respecto a los activos existentes.

Si los préstamos bancarios están limitados por algo, son requisitos de capital, no requisitos de reserva. Sin embargo, dado que los requisitos de capital se especifican como un coeficiente cuyo denominador consiste en activos ponderados por riesgo (APR), dependen de cómo se mida el riesgo, que a su vez depende del juicio humano subjetivo.

El juicio subjetivo combinado con una sed de beneficios cada vez mayor puede llevar a algunos bancos a subestimar el riesgo de sus activos. Por lo tanto, incluso con los requisitos de capital regulatorio, Sigue habiendo una cantidad significativa de flexibilidad en la restricción impuesta a la capacidad de los bancos para otorgar préstamos.

La línea de fondo

Expectativas de rentabilidad, luego, sigue siendo una de las principales limitaciones a la capacidad de los bancos, o mejor, disponibilidad, a prestar. Y es por esta razón que, aunque los bancos no necesitar tu dinero, ellas hacen querer tu dinero. Como se señaló anteriormente, los bancos prestan primero y buscan reservas después, pero ellos hacer busque las reservas.

Atraer nuevos clientes es una forma, si no es la forma más barata, para asegurar esas reservas. En efecto, la tasa de fondos federales objetivo actual, la tasa a la que los bancos se piden prestado entre sí, es del 0% al 0,25% al 16 de junio, 2021, muy por encima de la tasa de interés del 0.01% que Bank of America paga en una cuenta de ahorros estándar. Los bancos no necesitan su dinero; es más barato para ellos pedirle prestado a usted que pedirle prestado a otros bancos.

-

¿Por qué las empresas venden acciones?

Las empresas venden acciones. La emisión de certificados de acciones es un medio para que una empresa intercambie la propiedad del negocio por el dinero que necesita para seguir una determinada estra

-

Conceptos básicos de presupuestación:cómo ahorrar en ingresos inconsistentes

Si bien la vida como autónomo comúnmente promociona la flexibilidad y un mayor potencial de ingresos, como las fotos de Instagram que se escriben en una computadora portátil en un lugar exótico, tambi

-

Cómo negociar el valor disminuido de un automóvil

El valor disminuido ocurre cuando un automóvil se arruina y se repara; naturalmente, un automóvil que ha sufrido incluso un accidente tiene menos valor de mercado que un automóvil que no ha sufrido ni

-

Encuesta:3 de cada 10 estadounidenses tienen más deudas con tarjetas de crédito que ahorros de emergencia

Equilibrar sus ahorros y deudas puede ser difícil, y más estadounidenses están luchando por lograrlo. Una nueva encuesta de Bankrate de 1, 004 adultos descubre que solo el 44 por ciento de los hogar

Ahorros

- El Castillo de Cenicienta de Disney Worlds se vuelve aún más mágico

- Una reunión con mi asesor financiero.

- Con el alivio de préstamos estudiantiles extendido hasta 2022,

- Cómo verificar sus beneficios del Seguro Social en línea

- Tasas de las cuentas de ahorros de PNC Bank

- Chase Bank culpa al problema técnico de que los clientes vean saldos de cuenta incorrectos

-

Cómo pagar las tarjetas de crédito con efectivo

Cómo pagar las tarjetas de crédito con efectivo Cómo pagar las tarjetas de crédito con efectivo El efectivo es un medio de cambio estándar para numerosos tipos de negocios. El efectivo también es el principal medio de pago para las personas que no...

-

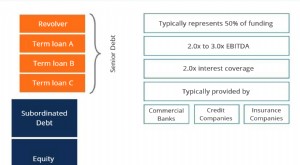

¿Qué es la deuda senior y subordinada?

¿Qué es la deuda senior y subordinada? La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación Valor de liquidación El valor de liquidación es una estimación del valor final que reci...

-

Cómo pasar de un seguro de automóvil no estándar a uno estándar

Cómo pasar de un seguro de automóvil no estándar a uno estándar Muchos estados exigen un seguro de automóvil para conducir legalmente. Es posible que los conductores con un costoso seguro de automóvil no estándar ahorren dinero y sigan conduciendo. (iStock) Adem...

-

La volatilidad del mercado subraya la necesidad de una tecnología de corretaje confiable

La volatilidad del mercado subraya la necesidad de una tecnología de corretaje confiable Del 24 al 25 de febrero, Las acciones soportaron su peor racha de dos días en la memoria reciente. Esa presión de venta hizo que los principales índices del mercado se volvieran rojos en el año, e iny...