Los mejores consejos para planificar la jubilación que todos pueden seguir para ahorrar más dinero.

El miedo extremo ruptura, y la volatilidad que ha soportado nuestra nación durante los últimos meses nos recuerdan que nada debe darse por sentado. A raíz de la pandemia de COVID-19, Es comprensible que muchos estadounidenses estén más preocupados por alcanzar sus metas financieras a largo plazo y garantizar la seguridad financiera para ellos y sus familias.

Una encuesta publicada en abril de 2020 por el National Endowment for Financial Education encontró que casi el 90% de los estadounidenses están experimentando estrés financiero debido al brote de coronavirus, y el 23% de los encuestados identificó no tener suficientes ahorros para la jubilación como una de las principales preocupaciones que les causa estrés. .

A pesar de la incertidumbre actual, Hay pasos concretos que los estadounidenses de todas las edades pueden tomar hoy y en el futuro para preservar y aumentar sus ahorros para la jubilación, lo que garantiza que tengan perspectivas mucho más brillantes de vivir la vida que desean vivir en la jubilación mientras cubren los gastos necesarios, como la atención médica o los gastos a largo plazo. cuidado.

A continuación, encontrará algunos consejos que todos pueden seguir para ahorrar más para la jubilación. independientemente de las condiciones del mercado:

4 FUENTES INESPERADAS DE INGRESOS POR JUBILACIÓN

Consolide sus ahorros 401 (k) a medida que cambia de trabajo: El Employee Benefit Research Institute (EBRI) estima que la mayoría de los estadounidenses cambiarán de empleador al menos siete veces en el transcurso de una vida laboral de 40 años.

En un momento en que la fuerza laboral de nuestro país es más móvil que nunca, los trabajadores deben realizar un seguimiento de varias cuentas de ahorro 401 (k).

Retirar activos 401 (k) después de cambiar de trabajo puede reducir los ahorros para la jubilación a largo plazo. Según un estudio realizado por el Centro de Investigación sobre la Jubilación de Boston College, Los retiros prematuros reducen sus ahorros totales de 401 (k) en un 25% en promedio.

Para ilustrar mejor la pérdida, nuestro equipo en Retirement Clearinghouse, LLC ha analizado los datos de la industria de servicios de jubilación y ha descubierto que un trabajador hipotético de 30 años que cobra $ 5, 000 401 (k) saldo hoy perdería hasta $ 52, 000 que los $ 5, 000 suma se habría acumulado, a través de interés compuesto, para cuando el trabajador cumpliera 65 años (suponiendo que la cuenta hubiera crecido un 7% anual).

Dejar atrás los ahorros 401 (k) cuando cambia de trabajo también puede disminuir los resultados de su jubilación. Aunque sus ahorros permanezcan invertidos en el sistema de jubilación de EE. UU. Si lo deja en el plan de su antiguo empleador, la cuenta aún está sujeta a tarifas.

New England Pension Consultants informó en su undécima encuesta anual del plan de contribución definida (DC) que la tarifa promedio por mantenimiento de registros entre los planes de DC es de $ 57. Si el mismo hombre hipotético de 30 años cambia de trabajo y deja $ 5, 000 en ahorros 401 (k) en el plan de su empleador anterior, perderían un estimado de $ 2, 052 en comisiones en esa cuenta durante los próximos 35 años.

3 FUNDAMENTOS DE SEGURIDAD SOCIAL QUE TODO INVERSIONISTA DEBE CONOCER

Pero además de las tarifas, ese trabajador hipotético también está perdiendo los ahorros compuestos que los $ 2, 052 en honorarios habría ganado. Nuevamente, asumiendo que la cuenta 401 (k) varada hubiera crecido un 7% anual, los $ 2, 052 en tarifas en la cuenta habría aumentado a $ 8, 488.07 cuando el trabajador cumplió 65 años.

Para maximizar sus ahorros para la jubilación a medida que pasa de un trabajo a otro, puede transferir sus ahorros 401 (k) del plan de su empleador anterior a la cuenta 401 (k) activa en el plan de su nuevo empleador al comienzo de su empleo. Su plan debe permitirlo, de acuerdo con la 61.a encuesta anual de planes de jubilación del Plan Sponsor Council of America, El 95.6% de los planes 401 (k) aceptan transferencias de otros planes 401 (k). Pregúntele al departamento de beneficios de su nuevo empleador o al encargado de registros del plan sobre la consolidación de sus ahorros 401 (k) mediante una transacción de reinversión.

Mantenga su dirección postal actualizada en los archivos de registro del plan 401 (k): Cuando deja una cuenta de ahorros 401 (k) en el plan de un empleador anterior después de cambiar de trabajo, es posible que la cuenta no se quede ahí para siempre. Bajo la Ley de Reconciliación de Crecimiento Económico y Desgravación Fiscal (EGTRRA) de 2001, Los patrocinadores del plan de contribución definida tienen el derecho de transferir automáticamente cuentas de ahorro 401 (k) varadas de ex empleados con menos de $ 5, 000 fuera de sus planes, y en IRA de puerto seguro. Sin embargo, Estos vehículos de inversión son generalmente productos protegidos por capital principal, como fondos del mercado monetario, que son las únicas opciones de inversión predeterminadas permitidas por EGTRRA.

LA MITAD DE LOS JUBILADOS DESEA HABER PRESUPUESTADO MÁS PARA ESTO

En el entorno actual de tipos de interés bajos, muchos productos protegidos por el principal han generado retornos bastante bajos. De hecho, muchas cuentas IRA de puerto seguro han generado un interés anual en el rango de 0,1% a 0,5%, que es más bajo que sus tarifas.

Según la información del producto en el dominio público, algunas cuentas IRA de puerto seguro cobran $ 50 o más en tarifas de administración anuales, más del doble del interés ganado en un promedio de $ 1, 600 saldo de cuenta con un rendimiento del 1%. No es necesario ser un matemático para descubrir qué podría suceder con los ahorros para la jubilación transferidos a cuentas IRA seguras.

Los patrocinadores deben notificar a los ex empleados que sus ahorros se han transferido a cuentas IRA de puerto seguro. Pero si el titular de una cuenta se ha mudado, y su nueva dirección no está registrada en los archivos del encargado del registro del plan, entonces no tendrán la oportunidad de evitar que sus ahorros 401 (k) se agoten en una cuenta IRA de puerto seguro.

Es más, los patrocinadores pueden retirar automáticamente cuentas 401 (k) varadas que tienen saldos inferiores a $ 1, 000. Pero una vez más, si el titular de una cuenta se ha mudado y el encargado del registro del plan no tiene la nueva dirección, entonces no recibirán el cheque.

Solo aproveche los ahorros para la jubilación para obtener liquidez como último recurso: El estímulo fiscal promulgado en ley en respuesta a la pandemia de COVID-19, la ayuda para el coronavirus, Alivio, y Ley de Seguridad Económica (CARES), renuncia a las multas por retiros prematuros de 401 (k) de hasta $ 100, 000 realizados antes del 31 de diciembre, 2020. Estas disposiciones están destinadas a ayudar a las personas, familias y las empresas cubren los gastos de emergencia durante este momento difícil, pero como se mencionó anteriormente, Cualquier retiro 401 (k) prematuro que haga hoy reduce significativamente los ingresos que tendrá en el futuro durante la jubilación.

OBTENGA EL NEGOCIO DE FOX SOBRE LA MARCHA HACIENDO CLIC AQUÍ

Para empeorar las cosas, muchos patrocinadores de planes 401 (k) se han visto obligados a cancelar o disminuir sus contribuciones de empleadores. Según la encuesta sobre la Ley CARES del Plan Sponsor Council of America, realizado a principios de abril, 16,3% de todos los planes de contribución definida están suspendiendo sus contribuciones de contrapartida del empleador, y el 8,7% está reduciendo sus contribuciones de contrapartida.

Esta es la razón por, si es posible, los ahorradores para la jubilación deben evitar aprovechar sus ahorros 401 (k) como fuente de liquidez a corto plazo.

Los ahorradores para la jubilación deben conservar la mayor cantidad posible de ahorros en el sistema del plan 401 (k). especialmente ahora, para lograr una jubilación económicamente segura. Cualquier cosa que retire hoy hará que pierda ingresos a los que habría podido acceder después de jubilarse.

Seguir estos consejos a lo largo de su vida laboral aumentará sus posibilidades de alcanzar sus objetivos en la jubilación. Tu yo de 70 años te lo agradecerá.

Spencer Williams es presidente y director ejecutivo de Retirement Clearinghouse, LLC, un proveedor de soluciones de portabilidad de activos para la industria de servicios de jubilación.

En los días que necesite comida para llevar, tiendes a necesitarlo de verdad. Entonces, cuando el repartidor llega tarde, o nada, o con comida fría, o bajo alguna otra circunstancia que arruine tu cen Un juez mirando documentos. Una restricción de escritura es una obligación contractual que limita el uso o la transmisión de la propiedad por parte del propietario. En la mayoría de los estados, Las Los residentes desempleados de Texas generalmente pueden recibir seis meses de beneficios por desempleo. Varios factores determinan cuánto tiempo puede recibir beneficios del seguro de desempleo en T Los cambios de moneda deben ser transacciones simples, requiriendo solo matemáticas muy básicas de la escuela primaria. Multiplica un par de números y listo. listo para emprender su viaje al extranjer

Por qué su comida a domicilio puede estar fría

Cómo eliminar las restricciones de escritura

¿Cuántos meses puedo recibir desempleo si vivo en Texas?

Don't Get Taken:Cómo evaluar un tipo de cambio

jubilarse

- 5 acciones que las mujeres pueden tomar ahora mismo para encaminar su jubilación

- Cómo reactivar un antiguo fondo de jubilación

- 3 recortes de beneficios del Seguro Social que están sobre la mesa

- Ha llegado el momento de dar algo de crédito a los baby boomers por su preparación para la jubilación

- Cómo reducir sus tarifas de IRA

- Gastar o ahorrar:¿Debería liquidar mi hipoteca?

-

¿Puedo usar mi pasaporte para abrir una cuenta corriente?

¿Puedo usar mi pasaporte para abrir una cuenta corriente? Necesita una identificación válida para abrir una cuenta corriente. Cuando abre una nueva cuenta corriente, debe proporcionar una forma válida de identificación con foto para probar su identidad y ve...

-

Estrategias para invertir en Bitcoin y Altcoins

Estrategias para invertir en Bitcoin y Altcoins Una lista de estrategias y consejos que lo ayudarán a comenzar a invertir en criptomonedas con el pie derecho Describimos algunas estrategias básicas para invertir en Bitcoin y altcoins. Las siguien...

-

Aplazamiento de pago

Aplazamiento de pago ¿Qué es Contango? Contango es una situación en la que el precio de futuros de un producto básico es más alto que el precio al contado. Contango generalmente ocurre cuando se espera que el precio de ...

-

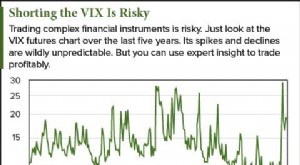

Este gráfico muestra los peligros de operar con el VIX; Aquí hay una mejor manera de hacerse rico

Este gráfico muestra los peligros de operar con el VIX; Aquí hay una mejor manera de hacerse rico Los traders pueden verse atraídos hacia instrumentos financieros complejos gracias al potencial de retornos de otro mundo. Pero como muestra el cuadro a continuación, también existe la posibilidad de ...