Ahorros para préstamos estudiantiles:qué hacer con su dinero con los pagos en pausa

Los prestatarios pueden utilizar las tarifas de reembolso de préstamos estudiantiles temporales para fortalecer su salud financiera. Aquí hay cuatro formas de usar estos fondos para aumentar sus ahorros o pagar deudas. (iStock)

Los estadounidenses poseen más de $ 1.7 billones en deuda pendiente de préstamos estudiantiles. La pandemia de coronavirus afectó inmediatamente la capacidad de muchos de estos prestatarios para pagar sus deudas mensuales por préstamos. y en respuesta, la administración Trump colocó una congelación temporal en todos los pagos de préstamos estudiantiles federales. Desde entonces, la administración Biden ha extendido esta congelación al menos hasta octubre de 2021, dejando a muchos prestatarios con un poco de dinero extra disponible.

La congelación no se extiende a los préstamos privados para estudiantes, sin embargo, por lo que la distinción entre un préstamo federal y un préstamo privado para estudiantes es importante.

Si no está pagando sus préstamos estudiantiles federales en este momento, tal vez se pregunte cómo debería gastar este dinero extra. ¿Deberías seguir pagando la universidad de todos modos? Tal vez esté pensando en ponerlo en una cuenta bancaria o en una cuenta de corretaje o en una propiedad inmobiliaria. Si bien es tentador utilizar el dinero para gastos inmediatos, Existen otras formas responsables en las que puede utilizar estos fondos para preservar mejor su futuro financiero. Considere el dinero extra como una ganancia inesperada en la declaración de impuestos sobre la renta. ¿Cuáles son sus objetivos financieros? ¿Se puede utilizar inteligentemente el dinero extra para alcanzarlos?

Cuatro formas estratégicas en las que los prestatarios pueden administrar estos fondos adicionales mientras continúa la congelación de pagos incluyen:

- Ponga sus ahorros en una cuenta de ahorros de alto rendimiento

- Considere una tarjeta de crédito de transferencia de saldo para administrar cualquier deuda de tarjeta de crédito existente

- Invierta en una estrategia de jubilación

- Considere los beneficios de un CD

Incluso si el pago mensual de su préstamo estudiantil es tan bajo como $ 100, aún puede usar estos fondos para impactar positivamente su futuro financiero. No importa cuánto dinero tenga que depositar, puede ahorrar dinero extra con las opciones de ahorro de alto rendimiento de Credible.

1. Ponga sus ahorros en una cuenta de ahorros de alto rendimiento

En lugar de colocar su dinero extra en su cuenta de ahorros normal, potencialmente puede ganar más intereses colocando estos fondos en una cuenta de ahorros de alto rendimiento. Las cuentas de ahorro de alto rendimiento están aseguradas por la FDIC, rara vez tienen tarifas de servicio, y permitirle acceder a sus ahorros de forma limitada. Más importante, Las cuentas de ahorro de alto rendimiento tienen tasas de interés variables que suelen ser más altas que las que se ofrecen a través de las cuentas de ahorro tradicionales. Dependiendo del mercado las tasas de interés para una cuenta de ahorros de alto rendimiento pueden ser más del doble. Puede ahorrar dinero mediante la congelación de pagos y gane dinero utilizando una cuenta bancaria de ahorros de alto rendimiento.

Si no quiere dejar dinero sobre la mesa, debería maximizar sus ganancias con estas opciones de ahorro de alto rendimiento en el mercado creíble. Compare las tasas y los ahorros de cada opción para asegurarse de aprovechar al máximo cada cuenta.

2. Considere una tarjeta de crédito de transferencia de saldo para administrar cualquier deuda de tarjeta de crédito existente

En lugar de ahorrar estos fondos, puede redirigir los montos de pago de su préstamo estudiantil mensual para pagar la deuda existente de la tarjeta de crédito. Muchas tarjetas de crédito tienen altas tasas de interés que pueden aumentar innecesariamente la cantidad total que debe. Una forma de pagar la deuda más rápido es transfiriendo la deuda de su tarjeta de crédito existente a una sola tarjeta de crédito con una tasa de interés más baja. Con una tasa de interés más baja, el dinero extra que usa para pagar el saldo puede reducir instantáneamente sus pagos mensuales y aumentar su puntaje crediticio. Esto también ayudará a mejorar su perfil de una calificación crediticia justa a un rango crediticio excelente.

Utilice Credible para determinar si una transferencia de saldo o una tarjeta de crédito al 0% tiene más sentido para su situación financiera. Credible simplifica la comparación de opciones una al lado de la otra.

3. Invierta en una estrategia de jubilación

Sus préstamos estudiantiles fueron una inversión en su futuro profesional, pero, ¿también está invirtiendo en su futuro posterior a la carrera? ¿Qué ha ahorrado para la jubilación? Nunca es demasiado temprano para comenzar a planificar la jubilación. El dinero que no está destinando al pago del préstamo ahora podría dedicarse a su fondo de jubilación a través de un 401 (k) o una cuenta IRA. Un 401 (k) es un plan patrocinado por el empleador, lo que significa que igualarán sus contribuciones hasta una cierta cantidad. En lugar de guardar los fondos de pago de su préstamo en una cuenta de ahorros tradicional, podría redirigir un porcentaje de su cheque de pago a su cuenta 401 (k).

Alternativamente, podría abrir una cuenta IRA que es un plan de jubilación patrocinado por una persona. La principal diferencia entre una cuenta IRA tradicional y una cuenta IRA Roth es cómo se gravan los fondos. Las contribuciones tradicionales de IRA se gravan al momento del retiro; Las contribuciones Roth IRA están sujetas a impuestos al momento del depósito.

4. Considere los beneficios de un CD

Si no está interesado en abrir una cuenta de ahorros de alto rendimiento, es posible que desee considerar un certificado de depósito. Un CD es un pago único que generalmente crece a un APY más alto que una cuenta de ahorros tradicional. Está asegurado por la FDIC y la tasa de interés se fija en el momento del depósito. El único inconveniente es que su depósito no se puede retirar hasta la fecha de vencimiento preestablecida, que puede ser tan breve como seis meses o tan largo como cinco años. Un CD es una opción de inversión de bajo riesgo que ofrece una tasa de rendimiento garantizada y puede ser una buena elección si puede permitirse dejar la cantidad intacta durante un período de tiempo determinado.

En general, la deuda de préstamos estudiantiles puede acumularse, y pagar la universidad puede resultar tedioso y caro. La congelación actual de los reembolsos de préstamos estudiantiles federales presenta una oportunidad única para que los prestatarios aumenten sus ahorros o reduzcan sus otras deudas.

Para maximizar sus ahorros, explore cómo puede ganar más efectivo con opciones de ahorro de alto rendimiento a través de Credible.

Si desea utilizar estos fondos para pagar otras deudas, visite un mercado en línea como Credible para encontrar la tarjeta de crédito adecuada que reduzca su tasa de interés y reduzca la deuda general de su tarjeta de crédito.

Tiene una pregunta relacionada con las finanzas, pero no sabes a quien preguntar? Envíe un correo electrónico al experto en dinero creíble a [email protected] y Credible podría responder su pregunta en nuestra columna Experto en dinero.

-

¿Qué es la asignación estratégica de activos (SAA)?

La asignación estratégica de activos se refiere a una estrategia de cartera a largo plazo que implica elegir asignaciones de clases de activos y reequilibrar las asignaciones periódicamente. El reequi

-

¿Bitcoin es más seguro para la jubilación que el Seguro Social?

¿Qué es la minería de Bitcoin? El CEO de Marathon Digital Holdings, Fred Thiel, explica la criptomoneda minera y su impacto en el consumo de energía. A menudo escuchará que es importante ahorrar c

-

10 razones por las que realmente vale la pena tener una HSA

Dejé la inscripción en una HSA durante años porque era confuso y parecía tener muchas reglas y restricciones. Debe tener un HDHP (plan de salud con deducible alto) para obtener una HSA. Los fondos de

-

¿Cuánto tiempo se tarda en recibir una tarjeta de cupones para alimentos en Carolina del Norte?

Bolsa de víveres. El tiempo que lleva obtener una tarjeta EBT de cupones de alimentos en Carolina del Norte depende de la situación financiera del solicitante. A partir de 2015, podría oscilar entre

jubilarse

- Comparación del plan de ahorro de ahorro con el 401k

- Los mejores lugares para jubilarse en 2020

- Bancos que ofrecen anualidades:¿conflicto de intereses?

- ¿Es hora de reducir el tamaño? 6 señales de que puede ser

- Donde los estadounidenses gastan y ahorran dinero en la pandemia del coronavirus

- Las 5 mejores acciones para que los jubilados compren antes de 2018

-

Una forma económica de desinfectar la alfombra

Una forma económica de desinfectar la alfombra Dado que su alfombra se usa todo el tiempo, se va a ensuciar con el tiempo. Si quieres limpiarlo y desodorizarlo sin gastar mucho dinero, tiene varias opciones disponibles. Hacer su propio limpiador d...

-

¿Qué es una conciliación bancaria?

¿Qué es una conciliación bancaria? Un estado de conciliación bancaria es un documento que compara el saldo de caja en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamen...

-

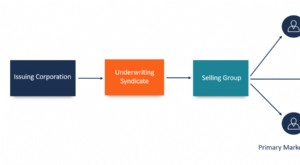

¿Qué es un grupo de ventas?

¿Qué es un grupo de ventas? Un grupo de ventas está compuesto por comerciantes y corredores que participan en la comercialización o venta de una nueva emisión de valores o una emisión secundaria de acciones o deudas. El grupo ve...

-

Vuelva a envejecer la deuda de su tarjeta de crédito para proteger su puntaje crediticio

Vuelva a envejecer la deuda de su tarjeta de crédito para proteger su puntaje crediticio Volver a envejecer una cuenta de tarjeta de crédito morosa puede ser una excelente manera de eliminar los errores de pago en su pasado. o puede ser una forma de reanimar las deudas que ya no está obli...