Olvídese de estos 4 mitos financieros para jubilarse sin estrés

Cómo administrar los planes de jubilación bajo Biden

Charles Payne da jubilación, consejos de ahorro

Existe mucha información engañosa sobre la planificación de la jubilación. Desafortunadamente, muchos inversores no están debidamente informados sobre los desafíos que presenta la planificación financiera o las soluciones para superarlos. Si desea generar confianza y reducir sus niveles de estrés, considere estos mitos populares y adopte los métodos probados y verdaderos para entrar cómodamente en sus años dorados.

1. Puede calcular exactamente cuánto necesita ahorrar para la jubilación

Es muy común preguntarse cuánto dinero necesita para jubilarse. Desafortunadamente, no hay una respuesta concreta a esa pregunta. Las circunstancias de cada persona son diferentes por lo que la respuesta es diferente para todos. Eso es especialmente complicado para los jóvenes porque hay muchas cosas que pueden cambiar a lo largo de las décadas desde ahora hasta el día en que dejen de funcionar.

La verdadera respuesta es que necesita lo suficiente para cubrir sus necesidades básicas y estilo de vida deseado. Eso podría ser frustrantemente inespecífico, pero es mejor que un número específicamente incorrecto. Afortunadamente, hay algunas cosas importantes a considerar para asegurarse de que sus bases estén cubiertas, sin importar cuál sea el número de su meta de jubilación.

Primero, necesita saber cuáles son sus necesidades anuales de efectivo. Es más fácil si está cerca de la jubilación porque sabe cuáles son sus facturas mensuales. Si eres mas joven necesita ajustar la inflación - $ 5, 000 en facturas mensuales hoy probablemente costarán más cerca de $ 9, 000 en 20 años, asumiendo una inflación anual del 3%. Para referencia, el ingreso medio de jubilación familiar es de alrededor de $ 60, 000, y la persona promedio incurre en $ 300, 000 en gastos de atención médica durante la jubilación.

Su necesidad de ahorrar lo suficiente para generar ingresos suficientes para cubrir esos costos. La regla del 4% indica que puede gastar con seguridad el 4% de sus ahorros cada año durante la jubilación sin quedarse sin dinero. Sin embargo, Los planificadores financieros ahora están especulando que la regla del 4% debe revisarse a la baja, debido a las bajas tasas de interés y al aumento de la esperanza de vida. Es justo suponer que por cada $ 10, 000 en gastos en los que incurre cada año que no están cubiertos por el Seguro Social, necesitará al menos $ 300, 000 ahorrados. Para asegurarse de satisfacer sus necesidades de efectivo en el futuro, debe esforzarse por ahorrar e invertir entre el 15 y el 20% de sus ingresos cada año.

2. Medicare cubrirá todos sus costos de atención médica.

La mayoría de los jubilados dependen de Medicare, el programa de seguro médico para personas mayores proporcionado por el Gobierno Federal. La mayoría de las personas tienen derecho a la Parte A de Medicare por una prima mínima o nula. La Parte A es el seguro hospitalario, y cubre los procedimientos para pacientes hospitalizados, enfermería especializada, hospicio, y algunos cuidados en el hogar. Es una excelente manera de cubrir eventos médicos catastróficos, pero no cubre la atención de rutina, tratamientos menos agudos, más dental, la mayor parte de la visión, o prescripciones farmacéuticas.

Esa es una brecha importante en la cobertura. Deberá pagar de su bolsillo por esos servicios o encontrar un plan complementario. La Parte B de Medicare es un plan complementario para cubrir muchas formas de atención no cubiertas en la Parte A, y la Parte D cubre los medicamentos recetados. Por lo general, ambos planes están disponibles para primas mensuales. También puede comprar planes complementarios de proveedores privados. Asegúrese de estar preparado para estas facturas adicionales que lo cubran durante los años en los que probablemente incurrirá en la mayoría de sus gastos médicos más importantes.

3. Los impuestos siempre son más bajos durante la jubilación.

La sabiduría convencional de planificación financiera generalmente asume tasas impositivas más bajas en la jubilación que durante sus años laborales, y eso suele ser una suposición justa. La mayoría de los jubilados viven en hogares que están totalmente pagados, ya no tienen dependientes, y ya no necesitan apartar una parte de los ingresos para ahorrar. Eso permite a los hogares jubilados tener ingresos más bajos, y por lo tanto caen en un tramo impositivo más bajo.

Eso no es una garantía sin embargo. Algunas personas se enfrentan a gastos inesperados durante la jubilación debido al mantenimiento de su familia o al mantenimiento de un estilo de vida relativamente próspero. Algunos jubilados aspiran a viajar y salir a cenar con todo su tiempo libre, por lo que no siempre quieren vivir con un presupuesto más ajustado en un grupo de ingresos más bajos. Si le faltan varias décadas para jubilarse, también debe considerar el potencial de tasas impositivas más altas en el futuro, incluso si no está gastando más que el promedio.

Para gestionar esta incertidumbre, asegúrese de ahorrar lo suficiente cada año para que tenga suficiente espacio para absorber facturas de impuestos más altas de lo esperado. También debe aprovechar una Roth IRA si es elegible. Los Roth le permiten hacer retiros libres de impuestos durante la jubilación; recuerde, las distribuciones de su 401 (k) o IRA tradicional se gravarán como ingresos ordinarios.

HAGA CLIC AQUÍ PARA LEER MÁS SOBRE FOX BUSINESS

4. El Seguro Social le proporcionará todos los ingresos que necesite.

El Seguro Social es una pieza importante del rompecabezas del flujo de efectivo para la mayoría de los jubilados. El adulto mayor promedio recibe más de $ 1, 500 cada mes en beneficios del Seguro Social. Algunas personas incluso obtienen más de $ 3, 000 cada mes del programa.

Eso podría ser suficiente para que algunos hogares vivan cómodamente, especialmente si dos cónyuges reciben beneficios. Sin embargo, el ingreso medio de jubilación es sustancialmente más alto que el beneficio promedio del Seguro Social. Claramente, hay una brecha que superar. Existe una complicación adicional para los trabajadores más jóvenes. El fondo del Seguro Social ya no produce suficiente flujo de efectivo para cubrir los beneficios mensuales pagados. Sin una reforma significativa, el programa puede no ser viable en varias décadas.

La solución, una vez más, está ahorrando sistemáticamente y construyendo su propio grupo de activos. Tener sus propias inversiones que produzcan ingresos es la clave para la libertad financiera y la autosuficiencia.

-

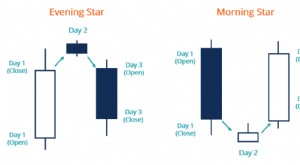

¿Qué es el patrón de la estrella vespertina?

El patrón Evening Star es un tipo de patrón de inversión de los gráficos de precios de activos. Suele aparecer en la parte superior de una tendencia alcista y es una señal bajista. Los comerciantes no

-

¿Cómo funciona un préstamo para automóvil?

Un juego de ruedas puede significar independencia, fácil movilidad y libertad personal. Pero con las cosas buenas también viene la obligación de pagar el vehículo, y, a menos que tenga suficiente efec

-

Cómo depositar en una cuenta USAA

United Services Automobile Association (USAA) es una empresa de servicios financieros que presta servicios a miembros pasados y presentes de las fuerzas armadas de EE. UU. USAA ofrece una amplia var

-

Cómo la compra de un regalo afecta a la persona que compra

Si recuerdas alguna literatura antigua de la escuela ... Beowulf, La odisea, usted conoce el tipo; quizás recuerde cuánto le importa a la gente dar regalos. Alguna vez fue una parte sagrada de la ho

jubilarse

- El 50% de los prejubilados piensan que el Seguro Social será una fuente importante de ingresos para las personas mayores.

- Consecuencias fiscales de un retiro de IRA Roth

- Aumente sus ingresos de jubilación y evite impuestos con este movimiento inteligente

- Cómo ahorrar para la jubilación cuando tenga 30 años

- Por qué Nebraska es el mejor estado para jubilarse

- ¿Qué es una IRA conyugal?

-

¿Dónde puedo encontrar mis direcciones anteriores?

¿Dónde puedo encontrar mis direcciones anteriores? Cuando solicita un crédito, un trabajo o un apartamento, es posible que deba proporcionar su historial de direcciones anterior. A menos que haya mantenido sus propios registros meticulosos, es posib...

-

Historia de la Bolsa de Valores de Filipinas

Historia de la Bolsa de Valores de Filipinas Historia de la Bolsa de Valores de Filipinas La Bolsa de Valores de Filipinas apareció por primera vez en 1993, pero su historia es mucho más larga. La bolsa fue una fusión de la Bolsa de Valores de ...

-

Revisión de Merrill Edge 2021

Revisión de Merrill Edge 2021 Merrill Edge es una plataforma de corretaje en línea de Merrill Lynch, que es propiedad de Bank of America (BofA). La plataforma ofrece servicios de inversión optimizados en una amplia gama de prod...

-

¿Cuánto cuestan las casas de retiro?

¿Cuánto cuestan las casas de retiro? Si necesita una casa de retiro, va a costar bastante dinero. BABY BOOMERS REINVENTAN LA JUBILACIÓN CON COMUNIDADES DE RESORT DE LUJO La compañía de seguros de vida Genworth Financial dice que el...