Las 10 preguntas más frecuentes sobre presupuestos

¡Entonces, ha decidido que necesita un presupuesto y este es el año en el que finalmente abordará sus finanzas! Te has registrado para la prueba gratuita de 34 días de YNAB , luego abrió la aplicación para comenzar con su nuevo y brillante presupuesto personal. Fue entonces cuando te diste cuenta:este nuevo sistema de presupuesto de YNAB parece un poco... bueno... diferente . Y ahora también tiene nuevas preguntas sobre presupuesto.

No presupuestamos al mismo ritmo que los demás. Pero esas diferencias? Son exactamente por eso que YNAB funciona tan bien —y por qué cientos de miles de personas finalmente obtuvieron el control de su dinero.

Los usuarios de YNAB que se mantienen firmes logran hazañas asombrosas (como retirarse sin miedo , cambiando sus vidas financieras, e incluso dejar de fumar ). Diablos, después de solo un mes con YNAB, un hombre tenía dinero en su cuenta de ahorros por primera vez en una década .

Por supuesto, debido a que somos diferentes, nos toma un tiempo acostumbrarnos. Es como ese chico nerd en la escuela secundaria que termina convirtiéndose en tu mejor amigo. Hemos visto dónde los nuevos presupuestos se atascan y se frustran, y queremos ayudarlo a evitar lo mismo. Siga leyendo para obtener respuestas a diez de las preguntas presupuestarias más frecuentes que nos envían los nuevos YNABers cuando comienzan a preparar un presupuesto.

Preguntas sobre presupuestos de nuevos YNABers

1. ¿Cómo empiezo?

El primer paso hacia el control financiero a largo plazo es decidir que necesita crear un presupuesto (¡buen trabajo!). Pero, ¿cómo empiezas realmente en YNAB? Puede ser un poco abrumador enfrentar su situación financiera personal o aprender una nueva aplicación, así que haga malabarismos con ambas al mismo tiempo seguramente se sentirá desafiante.

Es mucho para asimilar todo a la vez, por lo que no es de extrañar que tenga preguntas sobre el presupuesto. Tenemos un montón de recursos para ayudarte a empezar, todo dependiendo de tu estilo de aprendizaje:

- Si aprende viendo videos de YouTube: ver este vídeo . Aprende todo lo que necesitas saber en tu tiempo. Aprenderá el método YNAB, además de cómo comenzar y usar su presupuesto YNAB.

- Si te gusta trabajar con una persona real y viva: Únase a una sesión de preguntas y respuestas abierta y gratuita . Regístrese en uno (o 10) de nuestros talleres en vivo. Son cortos, están repletos de información útil y nuestros increíbles maestros siempre tienen respuestas para sus preguntas específicas sobre presupuestos.

- Si aprendes leyendo: Consulte nuestra Guía de introducción definitiva . Cuando haya digerido esa novela, lea nuestro desglose de las cuatro reglas .

2. ¿Cómo ingreso mis ingresos?

Si se está rascando la cabeza y tratando de descubrir cómo planificar su presupuesto mensual, o si se pregunta cómo ingresa su ingreso total para el mes, lo siguiente debería ayudarlo:

YNAB no utiliza pronósticos

YNAB lo ayuda a presupuestar los dólares que tiene ahora mismo —Somos muy intencionales al respecto. Muchos nuevos usuarios de YNAB quieren planificar todo el mes, presupuestando todos los dólares que planean recibir dentro de ese mes. En otras palabras, quieren pronosticar.

El problema con la previsión es que elimina la escasez porque puede cubrir todas sus facturas y gastos con dinero futuro, dinero que aún no tiene, y especulaciones como esa realmente pueden causarle problemas. Claro, puede adivinar correctamente que recibirá un cheque de pago en su día de pago habitual, pero ¿y si no lo hace?

El método de YNAB se trata de asignación, lo que significa asignar los dólares que tiene en su cuenta bancaria (¡ahora mismo!) a los trabajos que le gustaría que realizaran. Es un gran cambio con respecto a los presupuestos previstos tradicionales y puede cambiar la forma en que piensa acerca de la administración del dinero.

En términos prácticos, esto significa que si solo tiene $ 500 en su cuenta bancaria, solo puede presupuestar $ 500 en YNAB. Tendrá que esperar hasta recibir más ingresos para presupuestar más dólares.

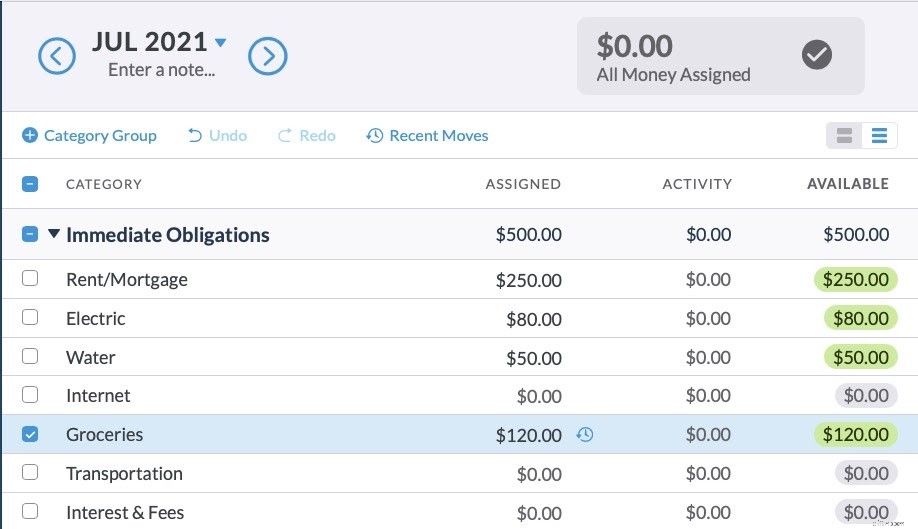

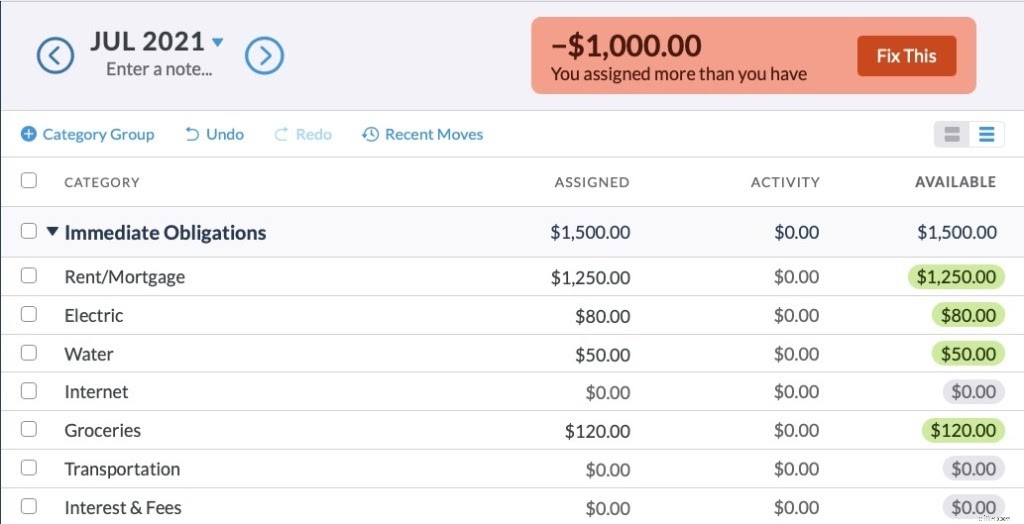

Si intenta presupuestar más de $500, su número "Listo para asignar" en YNAB se volverá rojo, así:

Para salir de números rojos, hay que priorizar. Si la factura de la luz, la factura del agua y los alimentos no son negociables, entonces solo puede presupuestar $250 para el alquiler hasta que le paguen nuevamente. Esto le brinda una imagen mucho más clara de la escasez de su efectivo y lo ayuda a priorizar sus gastos más importantes.

¡Aún puedes planificar con anticipación!

Entonces, si no puede pronosticar, entonces, ¿cómo planifica para un mes completo? ¿No se supone que esto del presupuesto lo ayude a anticipar los próximos gastos y planificar en consecuencia? ¡Por qué, sí, lo hará! Solo necesita una plantilla de presupuesto.

3. ¿Tengo que esperar el día de pago para comenzar mi presupuesto?

No necesita esperar hasta el día de pago para comenzar a presupuestar (y no necesita sentirse excluido si no le pagan mensualmente). YNAB funciona para cada ciclo de pago (semanal, bimestral, mensual, trimestral e incluso renta variable), y funciona siempre está listo para comenzar, ¡y funciona especialmente bien una vez que lo hace!

Todo lo que tiene que hacer es presupuestar los dólares que tiene en este momento. No importa si tienes dos dólares o dos mil dólares, tu misión es destinar todo ese efectivo a los trabajos más importantes y urgentes de tu presupuesto. Cuando le paguen de nuevo, volverá a presupuestar.

4. Es un nuevo mes y ahora estoy confundido.

Un día, probablemente más más de un día, pero menos de 32 días después de que comience (está bien, definitivamente menos, definitivamente), el mes va a "dar la vuelta". Y, con el nuevo mes, notará algunos cambios en su presupuesto:

Tu gasto excesivo desaparece

Si gastó de más en efectivo, el saldo de la categoría del mes anterior se mostrará en rojo, pero el mes actual mostrará un saldo de cero. ¿Entonces qué pasó? YNAB deduce automáticamente la cantidad que gastó en exceso de "Para ser presupuestado" en el nuevo mes.

Si gastó de más en el crédito, el saldo de la categoría del mes anterior se mostrará en naranja y la cantidad que gastó de más se agregará al saldo de su tarjeta de crédito. Si no puede cubrir el gasto excesivo en el mismo mes en que ocurre, deberá presupuestar directamente en Pagos con tarjeta de crédito. categoría para pagar la deuda.

Los importes asignados desaparecen

Con el nuevo mes, todas sus cantidades asignadas estarán vacías. En otras palabras, es hora de hacer un presupuesto y hay algunas maneras de abordarlo:

- Vaya categoría por categoría, trabajando en su lista de prioridades y utilizando el Inspector como guía. Cuando llegue a $0.00 "Listo para asignar", ¡deténgase!

- Utilice la opción "Con fondos insuficientes" en Asignación automática para presupuestar una categoría, o grupo de categorías, a la vez.

- Use la opción "Asignado el mes pasado" en Asignación automática para completar el presupuesto de este mes con las mismas cantidades que presupuestó el mes pasado. Luego, ajuste según sea necesario para el mes actual.

- Y, cuando tenga más historial, al menos cuatro meses de experiencia en YNAB, pruebe "Promedio asignado" o "Promedio gastado" en la asignación automática. Estas opciones se basan en datos que se relacionan con sus hábitos de gasto reales.

También verá que cualquier monto positivo que quede en sus categorías del mes anterior estará allí, justo donde lo dejó.

5. ¿Por qué mi presupuesto no coincide con mi saldo bancario?

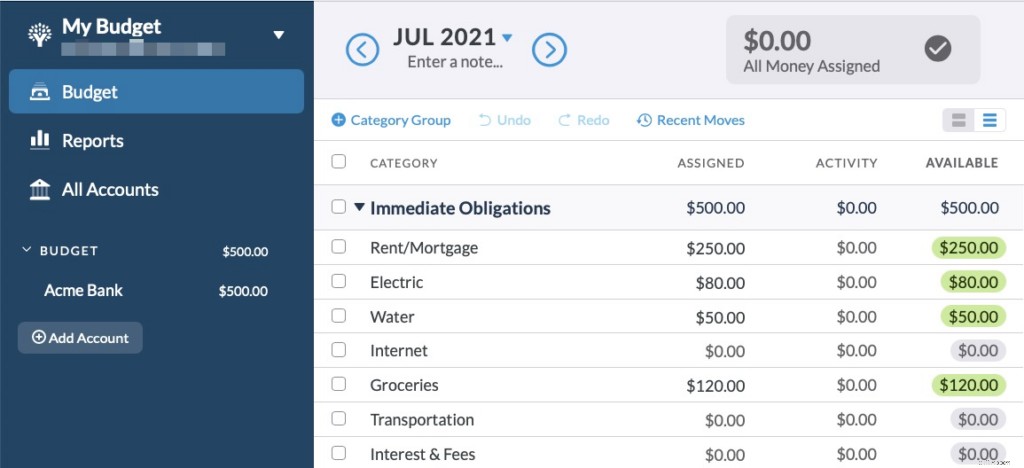

En el lado izquierdo de la pantalla en la aplicación web YNAB, puede ver los saldos de su cuenta. Lo primero que debes hacer al abrir tu presupuesto es asegurarte de que esos saldos coincidan con tu cuenta bancaria. Usando el presupuesto de ejemplo, a continuación, querrá iniciar sesión en su cuenta de Acme Bank y confirmar que su saldo es de $500.

Si su saldo bancario no coincide con el saldo de la cuenta que ve en YNAB, es hora de conciliar.

La conciliación es simplemente el proceso de ingresar todas sus transacciones bancarias en YNAB para que su presupuesto sepa cuánto dinero hay en su cuenta bancaria. Si intenta presupuestar sin conciliar, está trabajando con datos incorrectos y su presupuesto no será el correcto.

Imagina que tienes $500 en el banco, pero ves $600 en el saldo de tu cuenta YNAB. Si tiene la costumbre de conciliar antes de presupuestar, detectará la transacción de $100 que falta en YNAB y la corregirá. Si no lo hace, tendrá un presupuesto de $600 y podría sobregirar su cuenta.

Para obtener una explicación detallada de cómo conciliar, consulte este documento de ayuda para aprender a conciliar.

6. La importación directa no funciona. ¿Y ahora qué?

Importación directa ayuda a asegurarse de tener todas sus transacciones en YNAB. Las transacciones se importan una vez que se liquidan en su banco (lo que puede demorar uno o dos días), por lo que es mejor registrar sus gastos de inmediato. Cuando se importen las transacciones, coincidirán con las que ingresó (sin crear duplicados), y sabrá que no se ha perdido ninguna.

La importación directa es increíble , pero hay bastantes partes móviles y, a veces, el proceso necesita un poco de solución de problemas. Si tiene problemas para establecer una conexión con su banco, las transacciones no se importan, su conexión deja de funcionar o su institución financiera no aparece en YNAB, consulte esta práctica guía .

Y no olvide, ya sea que esté utilizando Direct Import o no, ¡usted mismo puede ingresar transacciones en YNAB! Así es, está totalmente bien ingresar sus transacciones manualmente. De hecho, algunos de nosotros lo preferimos ¡o incluso hacer ambas cosas! (Esta es la razón por la que algunos de nosotros hacemos ambas cosas:ingresamos transacciones manualmente para dar a conocer nuestros gastos y luego realizamos la importación directa como garantía de que no nos perdimos nada. ¡Lo mejor de ambos mundos!).

7. ¿Qué pasa con la categoría de pago con tarjeta de crédito de YNAB?

Cuando gastas dinero en una tarjeta de crédito, creas una deuda. Ya sea que compre una camisa de $35 o un paquete de chicles de $0.35, le debe ese dinero a la compañía de la tarjeta de crédito. Lo importante es que reserve parte de su dinero para pagar esa deuda (¡porque odiamos las deudas! ), y para eso está diseñado su presupuesto YNAB.

Para obtener una descripción general de cómo funcionan las tarjetas de crédito en YNAB, lea esto .

Acerca de los pagos con tarjeta de crédito

- Para presupuestar dinero para su pago con tarjeta de crédito a fin de reducir su deuda inicial, debe asignar dólares a la categoría "Pagos con tarjeta de crédito". Esta cantidad se mostrará en verde en la columna "Pago" de su presupuesto.

- Un monto de pago rojo significa que pagó más a su tarjeta de lo presupuestado.

- Si hiciste un presupuestado compra, en otras palabras, planeó gastar el dinero, y usa su tarjeta de crédito como pago, el dinero se restará de la categoría correspondiente en su presupuesto y se agregará a su categoría de pago con tarjeta de crédito. Por ejemplo, si compra $30 en comestibles con su tarjeta, verá una reducción de $30 en su presupuesto para comestibles y un aumento de $30 en su categoría de pago con tarjeta de crédito. De esta manera, puede pagar la tarjeta en el mismo mes en que compró los comestibles, ¡evitando deudas e intereses!

8. ¿Cómo clasifico un reembolso de tarjeta de crédito?

Escenario 1

Digamos que cobras $100 por la ropa el 5 de diciembre, pero luego decides que los overoles no son lo tuyo, así que devuelves tu compra. Cuando ingrese su reembolso en YNAB, regístrelo como una entrada a su cuenta de tarjeta de crédito y categorice la transacción en función de la categoría presupuestaria adecuada. En este caso, tu categoría de ropa.

Esto provoca lo siguiente:se agregan $100 a su categoría de ropa y se eliminan $100 de su categoría de pagos con tarjeta de crédito. ¡Listo!

… pero, espera, ¡hay más!

Escenario 2

Digamos que, después de cobrar $100 por ropa el 5 de diciembre, paga la totalidad de su tarjeta el 21. No te das cuenta de que los swoveralls no están de moda hasta enero (¡Egads, ya hiciste el pago con tarjeta de crédito!). Ese reembolso de $100 aparecerá, en rojo , en la categoría de su tarjeta de crédito. ¿Por qué es eso, preguntas?

Parece un poco contradictorio, pero el número rojo indica que tiene un crédito de $100 en su tarjeta. (Recuerde, si presupuesta el pago de su tarjeta de crédito, esa cifra es verde. El número verde es el monto que pagará con su tarjeta de crédito este mes. El rojo es lo opuesto).

Entonces, ¿cómo puedes evitar este confuso número rojo? Cuando registre su reembolso en la pantalla de la cuenta de crédito, clasifíquelo según la compra; en este caso, lo colocaría en su categoría de ropa. ¿No necesitas dinero para ropa, ahora mismo? ¡Entonces mueve los $100 a la categoría que quieras!

9. ¿Qué pasa con mis ahorros?

Por regla uno , cada dólar consigue un trabajo, ¡y eso incluye sus ahorros! No importa si ese trabajo ocurre este mes o dentro de veinte años. Cree una categoría en su presupuesto para cualquiera que sean sus intenciones o metas de ahorro (por ejemplo, pérdida de trabajo, vacaciones el próximo año, un fondo de emergencia, una bicicleta nueva, etc.). Así es como asigna sus ahorros. Hacer esto te ayudará a ahorrar dinero, ¡así que no te saltes este paso!

10. ¿Qué es esto de la "Era del dinero"?

La regla cuatro, envejezca su dinero, parece bastante sencilla:conserve su efectivo todo el tiempo que pueda antes de gastarlo (Vea el video de la regla 4 aquí para obtener información sobre cómo envejecer su dinero). Cuanto más tiempo tenga el dinero en su cuenta bancaria, más viejo se vuelve. También es una excelente situación financiera porque, cuando no necesita gastar nuevos ingresos de inmediato, puede presupuestar esos dólares en el futuro.

Cuando comience a presupuestar por primera vez, no tendrá un número de Age of Money. Eso es porque aún no tienes suficiente actividad en YNAB para un cálculo preciso. Dale un poco de tiempo.

¿Cómo se calcula la antigüedad del dinero?

Digamos que comienza a presupuestar hoy. Supongamos que pones todo tu dinero actual en un cubo con la etiqueta "Cubo #1".

Ahora, imagina que el día de pago es mañana. Pones ese dinero en el Cubo #2. A tu pareja le pagan este viernes, ¡y boom! Tienes el Cubo #3. La próxima semana, tu abuela te envía una tarjeta de cumpleaños con un regalo en efectivo. Sí, ese es el Cubo #4. Cada vez que obtiene más dinero, agrega un nuevo depósito.

Cuando llega el momento de pagar una factura o recargar el tanque de gasolina, se sumerge en las cubetas, en orden, comenzando con la cubeta n.º 1. Cuando una transacción extrae fondos de más de un depósito (por ejemplo, termina un depósito y comienza a tomar del siguiente), la edad es un promedio ponderado de la antigüedad de esos depósitos.

Cada vez que gasta, su edad del dinero se vuelve a calcular en función del promedio de sus últimas diez transacciones en efectivo. Y eso es el número que aparece justo encima de su presupuesto. Cuanto más viejo crezca, menos te preocuparás cuando llegue el día de pago.

¿Más preguntas sobre presupuesto?

Entre nuestro Bootcamp de introducción , sesiones de preguntas y respuestas en vivo , y ayuda infinitamente útil , estamos aquí para todas sus preguntas sobre presupuestos.

Le deseo lo mejor en este viaje presupuestario. Dale a ese espejo una buena flexión de bíceps porque aquí estás, ganando control total sobre tu dinero.

¿Está interesado en obtener más respuestas a sus preguntas sobre presupuestos? ¡Recibe el resumen semanal de YNAB en tu bandeja de entrada!

-

Cómo crear un presupuesto para bebés en YNAB

Una vez que superas la emoción inicial de planificar el anuncio de embarazo perfecto y soñar despierto con la ropa de bebé, la realidad de tener un bebé comienza a asentarse, especialmente cuando se t

-

Cómo configurar un presupuesto comercial en YNAB

Unos años después de comenzar YNAB, comencé un trabajo secundario. Quería ver si podía generar algún ingreso extra para pagar mi hipoteca antes de tiempo. Cuando comencé el ajetreo, lo primero que hi

presupuesto

- YNAB vs. Mint:¿Cuál es la diferencia?

- ¿Qué es el presupuesto de base cero?

- ¿Qué es el presupuesto incremental?

- Guía de presupuesto personal

- Presupuesto de base cero frente a presupuesto incremental

- Los 3 problemas presupuestarios más comunes

- Conceptos básicos del software de presupuestación

- Presupuesto de base cero 101

- Necesita una revisión del presupuesto:programa de software de presupuestación premium

-

Cómo presupuestar comestibles en YNAB

Cómo presupuestar comestibles en YNAB Nuestro refrigerador murió ayer. Despacio. Mientras estábamos fuera todo el día. No nos dimos cuenta hasta esta mañana. Así que he estado pensando en ahorrar dinero en comestibles mientras empaco y d...

-

Cómo crear un presupuesto de boda en YNAB

Cómo crear un presupuesto de boda en YNAB Entonces, ha hecho la gran pregunta, y tal vez una botella de champán para celebrar su compromiso, y ahora es el momento de ir al meollo de la cuestión de planificar una boda. Despliega la alfombra ...