10 formas sencillas de administrar mejor su dinero en 2021

¡Aprender a administrar las finanzas requiere tiempo y esfuerzo! Si está leyendo artículos como este, ya ha iniciado el proceso.

Hay 10 pasos para organizar sus finanzas personales. Después de seguir estos 9 pasos, debe tener una idea muy clara de cómo son sus finanzas personales. A partir de ahí podrás realizar los cambios necesarios para lograr la libertad financiera que deseas.

Cómo administrar el dinero de manera efectiva

Antes de sumergirse y comenzar con el aspecto esencial de comenzar a administrar las finanzas, hay algunas cosas que quiero discutir sobre cómo administrar el dinero de manera inteligente, primero.

Nunca es mala idea consultar algunas de las cotizaciones monetarias más famosas de expertos en finanzas personales de todo el mundo.

Conozca sus metas financieras.

Lo primero que debe considerar al comenzar a administrar sus finanzas son sus objetivos financieros. Podemos brindarle todos los consejos financieros rápidos que pueda desear, pero si no tiene sus objetivos claramente definidos, no importará porque no sabrá qué consejos podrían aplicarse a usted y cuáles lo llevarían en la dirección equivocada.

¿Quieres jubilarte anticipadamente? ¿Tiene deudas que saldar? ¿Es usted un padre que tiene la intención de pagar el título universitario de su hijo? ¿O se pregunta si eso es siquiera remotamente posible? Los detalles sobre cómo administrar el dinero a los 20 años son muy diferentes a los de los 60.

Tanto sus pasos de acción a lo largo del camino como sus resultados matemáticos específicos diferirán según su escenario exacto.

Si está buscando comenzar a invertir, consulte nuestra guía de inversión para principiantes aquí.

Ten un camino difícil hacia adelante.

Los detalles de sus próximos pasos de acción para su estrategia de finanzas personales específica dependerán de los resultados de los pasos descritos más adelante en este artículo.

Sin embargo, en general, querrá seguir todos estos pasos y cualquier cálculo sabiendo el panorama general de cómo desea proceder, que a su vez le indica qué consejos de planificación financiera necesita.

¿Quieres saldar las deudas primero? luego ahorre para la jubilación, luego liquida su hipoteca (siguiendo el consejo del sabio Dave Ramsey)? ¿Quiere reducir las deudas mientras ahorra para el pago inicial de su primera vivienda? ¿Entonces te preocupas por la jubilación?

Mantenerse motivado.

Si es como la mayoría de las personas y necesita saldar deudas como parte importante de su estrategia de gestión financiera, tienes que estar preparado para algunos momentos difíciles y, a veces, un largo camino por delante.

Trate de recordar que cada paso que da y cada hito que puede marcar (incluso si es solo un saldo de tarjeta de crédito de $ 300) sigue siendo un progreso y otro paso en la dirección correcta.

¡Tener motivación es realmente todo lo que se necesita para administrar las finanzas de manera efectiva!

Sepa cuándo está fuera de su elemento y no tenga miedo de pedir ayuda o consejo.

No todos nacemos para ser contadores, banqueros de inversión, o comerciantes de acciones, y eso está bien.

Cuando se trata de algo tan importante como hacer sus impuestos o ahorrar para la jubilación, la mayoría de nosotros necesitaremos ayuda en el camino.

Si realmente está luchando por descubrir algo por sí mismo, considere contratar a un profesional para que lo ayude a administrar sus finanzas y aprender por sí mismo, y también busque algunas opciones de "bricolaje", como robo-inversores como Betterment o incluso Acorns.

Lo último que quieres hacer es mantenerte orgulloso e intentar luchar por algo por tu cuenta. ¡solo para darte cuenta mucho más tarde de que cometiste un gran error!

Utilice las herramientas que necesita y busque nuevos según sea necesario.

Al igual que puede cortar madera con varias herramientas diferentes, Deberá encontrar las herramientas financieras y presupuestarias que mejor se adapten a sus necesidades.

Si está buscando una solución sencilla con lápiz y papel, pruebe algunas de estas plantillas de presupuesto. Si desea una herramienta en papel que sea un poco más completa o completa, definitivamente querrás echa un vistazo a nuestra carpeta de presupuestos , para cubrir casi todas sus necesidades financieras.

Algunas cosas realmente hacen necesitar debe hacerse un poco más en particular. Mientras que el bolígrafo y el papeleo están bien para hacer un presupuesto, si eres del tipo menos estricto sobre el uso real del papel, puede encontrar que necesita una aplicación de presupuesto, únicamente con el propósito de tenerlo en su teléfono inteligente, siempre frente a ti, e incluso notificándote de cambios en tus cuentas.

Si elige no trabajar con un profesional para algunas de sus necesidades personales de administración financiera, definitivamente querrá considerar invertir en algún software de administración de dinero de calidad, como Quickbooks.

Hay muchas herramientas de presupuestación en línea gratuitas, por lo que no tiene excusa para no aprovecharlas.

Cómo administrar sus finanzas

Ahora que tiene la cabeza en el lugar correcto para estar listo para sumergirse, es hora de compartir nuestra estrategia de finanzas personales que lo ayudará a administrar sus finanzas como un profesional con un enfoque sencillo y directo que es fácil de seguir.

1. Recaude y anote sus activos y pasivos

Activos: Anote todo lo que tenga valor para usted. Estos incluyen comprobaciones, ahorros, Jubilación, IRA, vehículos cepo, cautiverio, anualidades, y valor líquido de la vivienda.

Pasivo: Anote todas sus deudas. Esto incluye préstamos para estudiantes, hipoteca, préstamos para autos, préstamos personales, saldos de tarjetas de crédito, y cualquier otra deuda que pueda tener.

Si recién está comenzando a organizar sus finanzas personales, usar lápiz y papel funciona muy bien. Manténgalo simple, escriba todo con un nombre y una cantidad en dólares. Otras opciones incluyen una hoja de cálculo de Excel o el uso de un sitio web gratuito como Mint.

2. Calcule su patrimonio neto

Mucha gente cree que calcular su patrimonio neto es difícil. En la actualidad, probablemente sea el paso más simple para comenzar o aprender a administrar sus finanzas. Para calcular su valor neto, reste su deuda total de sus activos totales (Activos - Deuda =Valor neto).

Nuevamente, puede hacer esto con un lápiz y papel, funciona muy bien. Excel es otra gran opción porque puede ingresar fácilmente una fórmula para completar el cálculo por usted.

Si está buscando organizar sus finanzas digitalmente, como hacemos nosotros, echa un vistazo a Personal Capital.

3. Cree su presupuesto mensual:ingresos frente a gastos

Los primeros 2 pasos brindan una excelente imagen general de sus finanzas personales. Muestran cómo le está yendo financieramente en general, que es muy importante. Igual de importante es comprender su flujo de caja mensual.

Ingreso: Enumere todos los ingresos que recibe en un mes. Esto incluye su salario por hora, salario, prima, ajetreos secundarios, negocio secundario, etc.

Gastos: Anote todos sus gastos mensuales. Comience con todos sus gastos mensuales fijos. Estos incluyen alquiler, hipoteca, seguro, pago de préstamos estudiantiles, factura del teléfono celular, Internet, Membresía de gimnasio, etc. Estos son los más fáciles de calcular porque son la misma cantidad cada mes. Próximo, Anote todos sus gastos variables (cambio de mes a mes). Estos incluyen servicios públicos, comestibles, dinero discrecional, donaciones, gas, etc.

Algunos gastos pueden ser difíciles de calcular a cuánto ascienden cada mes. Mire hacia atrás unos meses y tome el promedio. Desea tener una idea muy clara de su flujo de caja mensual. Calcular su flujo de caja y crear un presupuesto es fundamental para organizar sus finanzas.

4. Calcule su flujo de caja general

Esta también es una ecuación simple. Para calcular su flujo de caja mensual, tome sus ingresos y reste sus gastos (Ingresos - Gastos =Flujo de caja mensual). Para pensar en esto en términos simples, su flujo de caja es básicamente su “entrada y salida de dinero”.

Su flujo de caja general es probablemente la herramienta más útil en sus esfuerzos por administrar sus finanzas porque le brinda un punto de control constante para ver qué tan efectivas son sus diversas estrategias financieras. A medida que aumentan sus ingresos y disminuyen los gastos, este cálculo le mostrará una prueba concreta de que se está moviendo en la dirección correcta.

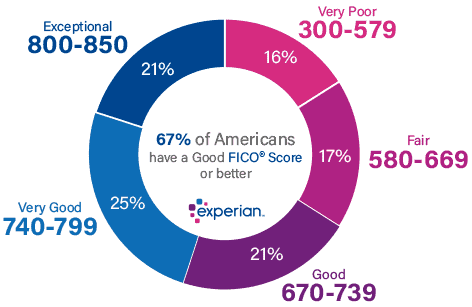

5. Controle sus calificaciones e informes crediticios

Conoce su patrimonio neto general (Activos - Pasivos) y su flujo de caja mensual (Ingresos - Gastos). ¡Ese es un gran comienzo!

El siguiente paso para organizar sus finanzas personales es controlar su puntaje crediticio. Tienes muchas opciones gratuitas aquí. Empresas como Credit Karma le proporcionarán una puntuación de crédito gratuita.

Su puntaje crediticio es extremadamente importante para obtener las mejores tasas de interés en préstamos. Tener un buen puntaje crediticio puede literalmente ahorrarle cientos de miles de dólares a lo largo de su vida. Piense en su puntaje crediticio como una póliza de seguro para los prestamistas.

6. Evalúe sus finanzas personales

Ahora que tienes tu patrimonio neto, Flujo de efectivo, informes de crédito, y puntajes de créditos, es hora de comenzar a evaluar. Tener la información es genial, pero entenderlo es una historia diferente. Ahora es el momento de comenzar a evaluar en detalle sus finanzas personales.

- Valor neto

Su objetivo con su patrimonio neto siempre debe ser positivo. Si tiene más activos que pasivos, tiene un patrimonio neto positivo; ¡felicitaciones! Si su patrimonio neto es negativo, es una buena llamada de atención para controlar sus finanzas. El conocimiento es poder. Ahora que conoce su patrimonio neto, establezca algunas metas alcanzables para aumentarlo.

- Flujo de efectivo

Tu flujo de caja debe ser un número positivo, esto es muy importante. Si tiene un flujo de caja negativo, está desangrando dinero de sus cuentas. De vez en cuando, Tendrá un mal mes en el que sus gastos pesan más que sus ingresos. Si su objetivo es la libertad financiera, no puede permitir que esto suceda con mucha frecuencia.

Siempre trate de tener un flujo de caja positivo todos los meses. Asegúrese de incluir todo el dinero que esté invirtiendo o colocando en cuentas de jubilación como gasto. Este es dinero que no es líquido y no podrá utilizarlo en un futuro próximo.

La premisa completa de conocer su flujo de efectivo es mantener un presupuesto y comprender su situación financiera. Al realizar un seguimiento de sus gastos, tendrá una idea clara de cuáles son sus mayores gastos mensuales. También verá dónde está gastando de más y podrá ajustarse, ayudándole a ajustar y administrar mejor sus finanzas antes de que las cosas se salgan de control.

- Ahorros (activo líquido)

¿Tiene un fondo de emergencia? Si respondió "no", entonces debe hacerlo. La vida es impredecible y van a suceder cosas. Cosas como reparaciones de autos, cirugías, y se van a producir muertes en la familia. Tener un fondo de emergencia lo prepara para enfrentar esas situaciones financieramente. Lo último de lo que quiere preocuparse en caso de emergencia es "cómo voy a pagar esto".

La cantidad de fondo de emergencia que necesita varía. La regla general típica es al menos 3 meses de gastos de manutención. Idealmente, tendría ahorrados más de 6 meses de gastos de manutención.

- Reporte de crédito

Revise sus informes de crédito a fondo. Comprenda qué se informa y por qué. Los errores ocurren en los informes de crédito y corregirlos es importante. Comuníquese directamente con la agencia de informes crediticios para informarles del error y comenzar a corregirlo.

Las entradas negativas en su informe crediticio permanecerán activas hasta por 7 años. Una vez transcurridos los 7 años, las entradas negativas se eliminarán de su informe crediticio.

- Puntaje de crédito

Compare su puntaje de crédito con el siguiente gráfico de Experian. Si su puntaje de crédito es más bajo de lo que le gustaría, ¡no te preocupes! Es más fácil de lo que piensa aumentar su puntaje crediticio a excelente.

7. Cree presupuestos mensuales y anuales

Una vez que haya llegado hasta aquí, debe saber exactamente cuál es su situación con respecto a sus finanzas personales. Ahora que sabe dónde se encuentra, puede comenzar a planificar dónde quiere estar.

Este parece ser el paso más difícil para la mayoría de las personas. Si realmente desea organizar sus finanzas, es imprescindible un presupuesto. Un presupuesto es un plan para su dinero. O tiene que decirle a su dinero qué hacer o se irá rápidamente.

Como ya echó un vistazo a un presupuesto mensual en los primeros pasos, amplíelo para abarcar todo el año. Por ejemplo, sabes que la navidad pasa todos los años, así que asegúrese de comenzar a ahorrar un “fondo de Navidad” al menos con unos meses de anticipación. Agréguelo al presupuesto de un mes determinado, según corresponda, para realizar compras que sabe que vendrán, como regalos de cumpleaños, útiles escolares, o incluso cambios de aceite.

Una vez que haya configurado un presupuesto recurrente pero ligeramente personalizado para cada mes del año, tienes la oportunidad de ver todo el año de un vistazo. Tome nota de cosas como la cantidad total necesaria para esos regalos de cumpleaños aquí y allá, cualquier parte cuesta, etc. A medida que avanza el año, es posible que pueda ahorrar para una partida presupuestaria completa que abarca meses en un período de tiempo más corto, liberando efectivo en los meses posteriores para aplicarlo en otros lugares.

Recuerde siempre que los presupuestos deben seguirse de forma bastante estricta, pero también deben tener espacio para cambios si es absolutamente necesario.

8. Motívate

Hágase la pregunta honesta "¿por qué quiere organizar sus finanzas?" ¿Cuál es su propósito y motivación para aprender más sobre sus finanzas personales?

Descubra la verdadera razón por la que organizar sus finanzas personales es importante para usted, como alcanzar la libertad financiera. Una vez que tenga su propósito, motivarse será mucho más fácil. Fijar metas, apegarse a su plan, y ve tras ella!

9. Revisión continua

Después de completar los pasos del 1 al 8, es importante continuar con la revisión. Establezca una hora cada mes para controlar sus finanzas. Si es necesario realizar revisiones, hazlos. Continúe estando informado sobre lo que está sucediendo en su vida financiera.

No vuelva a caer en sus viejas costumbres después de conocer su situación financiera. Se cometerán errores y está bien, levántate y empieza de nuevo. Puede ser frustrante al principio pero una vez que instalas un sistema, es extremadamente gratificante.

También es un gran hábito hacer una revisión exhaustiva de su situación financiera anualmente. Compare su patrimonio neto de un año al siguiente, Ojalá, lo estás viendo crecer. Compare también su presupuesto mensual de un año a otro. Esta es una excelente manera de asegurarse de que siempre esté viviendo por debajo de sus posibilidades.

Durante este tiempo de revisión, Siempre es una buena idea revisar también sus cuentas de inversión para asegurarse de que todo esté bien.

10. Relájate

Por tonto que parezca, Realmente es importante detenerse y respirar profundamente de vez en cuando mientras atraviesa su viaje financiero. ¡Administrar las finanzas puede ser realmente estresante!

No olvide detenerse de vez en cuando y tomarse un tiempo para recargar según sea necesario. Es totalmente razonable presupuestar un descanso ocasional (léase:poco frecuente), algo así como tomarse un pequeño "día de vacaciones" de todo su trabajo financiero. Ve a ver una película pedir comida para llevar, o planee una pequeña escapada de fin de semana. ¡Solo asegúrate de no deshacer todo tu arduo trabajo!

Reflexiones finales sobre cómo aprender a administrar su dinero

Hemos llegado a donde estamos hoy al tener un plan claro y siempre revisando nuestra situación mensualmente. De hecho, es muy difícil para nosotros imaginarnos que no estamos organizados financieramente, da miedo.

Si está buscando una forma digital de rastrear y organizar sus finanzas, pruebe Capital personal ! AMAMOS nuestra cuenta gratuita y la recomendamos encarecidamente. Si no eres tan experto en tecnología, un bolígrafo y un papel siempre funcionan de maravilla.

Ahora que tienes el conocimiento, ¡es hora de actuar! ¡Organice sus finanzas personales hoy!

-

8 maneras en que mejoramos su presupuesto

Hoy es un día épico en el universo YNAB. El verso You-Nee. Porque, como habrás notado esta mañana cuando agregaste a tu presupuesto un café de viaje anoche fue difícil, BLAM. Todo se veía diferente. C

-

3 maneras de frenar su problema de gastos

A nadie le gusta hablar de ello, pero mucha gente lucha con un problema de gasto. El exceso de gasto puede ocurrir casi por accidente:algunas compras por aquí, una sesión de compras en línea a altas h

presupuesto

- 5 formas de duplicar su dinero

- Presupuesto de boda:5 formas de ahorrar dinero en su boda

- 5 formas de administrar su dinero después del matrimonio

- 11 formas prácticas de proteger a su familia de la ruina financiera

- ¡Los 15 MEJORES libros de finanzas personales que NECESITA para administrar correctamente su dinero!

- 10 objetivos financieros simples que todos deberían tener para 2021

- Las 10 mejores formas sencillas de administrar mejor su dinero

- 3 mejores hábitos de dinero que impulsarán tu vida social

- Conviértase en un mejor administrador de dinero

-

4 formas de terminar 2021 con una nota financiera alta

4 formas de terminar 2021 con una nota financiera alta Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

4 formas de ahorrar dinero en sus impuestos de 2021

4 formas de ahorrar dinero en sus impuestos de 2021 Estas son cuatro maneras de ahorrar dinero en sus impuestos de 2021. Puntos clave La temporada de impuestos está aquí y es hora de preparar y declarar sus impuestos. Contribuir a una cuenta de jubi...