¿Es su casa una mejor inversión que la bolsa de valores?

Lo admito:hay ocasiones en las que creo que ya se ha dicho todo lo que hay que decir sobre las finanzas personales, que toda la información está ahí esperando que la gente la encuentre. El problema esta resuelto.

Quizás esto sea técnicamente cierto, pero de vez en cuando, como esta mañana, recuerdo que enseñar a la gente sobre el dinero es un proceso interminable. No hay muchos temas nuevos sobre los que escribir, eso es cierto (esto es algo de lo que incluso los periodistas financieros profesionales famosos se quejan en privado), Pero hay montones de nuevas personas a las que llegar, personas que nunca han estado expuestas a estas ideas. Y, más importante, hay un flujo constante de nueva información errónea que contamina el conjunto de consejos inteligentes. (A veces, esta información errónea es bien intencionada; a veces no lo es).

He aquí un ejemplo. Esta mañana, Leí un artículo en Slate de Felix Salmon titulado “La hipoteca del millonario”. El argumento de Salmon es simple:"Pagar su casa es ahorrar para la jubilación".

Ahora, No estoy necesariamente en desacuerdo con esta premisa básica. Yo también creo que el dinero que paga por el principio de su hipoteca es, en efecto, dinero que has ahorrado, como si lo pusiera en el banco o lo invirtiera en un fondo mutuo. Muchos asesores financieros dicen lo mismo:el dinero que invierte en la reducción de la deuda es lo mismo que el dinero que ha invertido. (Obviamente, Ellos no están exactamente lo mismo pero están lo suficientemente cerca.)

Entonces, sí, pagando tu casa es Ahorro para la jubilación. O, más precisamente, está construyendo su patrimonio neto.

Pero aparte de una premisa básica sólida, el resto del artículo de Salmon se reduce a tonterías.

Mentir con las estadísticas

Mirando más allá del subtítulo "Pagar tu casa es ahorrar para la jubilación" en su artículo (un subtítulo que probablemente fue agregado por un editor, no por el salmón), llegamos a su tesis real:"Hacer los pagos de la hipoteca puede, En teoria, ser una forma de acumular riqueza casi tan eficazmente como contribuir a un fondo de jubilación ".

Me alegro de que Salmon califique esta afirmación con "en teoría" y "casi" porque esto es pura mierda sin adulterar. Y es una mierda peligrosa. Así es como funciona esta "lógica":

Si compra una casa urbana hoy por $ 315, 000 (el precio medio) y se aprecia un 8 por ciento anual durante los próximos 15 años, vivirá en una casa de $ 1 millón para cuando pague su hipoteca de 15 años, y lo poseerás gratis y claro. Es decir:serás millonario.

Para que esto sea cierto esto es lo que tiene que suceder:

- Los precios de las viviendas en su área deben apreciarse en un promedio del ocho por ciento, no solo este año y el próximo, pero para quince años.

- Tienes que sacar una hipoteca a 15 años en lugar de una hipoteca a 30 años.

- Tienes que quedarte en esa casa (o seguir siendo dueño de ella) durante esos quince años completos.

- Una vez que se convierta en propietario millonario, ahora tiene que aprovechar esa equidad para que sea útil. Para hacer eso, tienes que vender tu casa, adquirir una hipoteca inversa, o acceder de forma creativa al valor encerrado en su hogar.

El verdadero problema aquí por supuesto, son las suposiciones sobre los rendimientos inmobiliarios. El salmón lanza tonterías a nivel de vendedor ambulante:

La tasa de apreciación del 8 por ciento es agresiva, pero no del todo irreal:es inferior a la tasa de apreciación del 8,3 por ciento de 2011 a 2017, y también inferior a la tasa de apreciación del 9 por ciento de 1996 a 2007.

Eso es correcto. Salmon cita estadísticas de 1996 a 2007, luego de 2011 a 2017, y deja completamente fuera de 2008 a 2010. ¿WTF?

Esto es como si corriera una maratón y les dijera que promediaba cuatro minutos por milla ... ¡pero solo contaba las millas durante las cuales corría cuesta abajo! O les dije que Get Rich Slowly ganaba $ 5000 por mes ... pero solo les estaba dando los números de abril. O registré mi consumo de alcohol durante treinta días y les dije que tomaba un promedio de tres tragos por semana ... pero omití cuánto bebía los fines de semana.

¡No es así como funcionan las estadísticas! No puedes elegir los datos. No puedes simplemente decir “Las viviendas en algunos mercados se apreciaron un 9% anual entre 1996 y 2007, luego el 8,3% anual de 2011 a 2017. Por lo tanto, su casa debería aumentar de valor un promedio de ocho por ciento por año ". ¿Qué pasa con los años sabáticos? ¿Qué pasa con el período anterior a los (muy cortos) 22 años que está citando? ¿Qué le hace pensar que los tiempos de bonanza de la vivienda van a continuar?

Apreciación del precio de la vivienda a largo plazo

En Mayo, Compartí una breve historia de la propiedad de vivienda en EE. UU. Para escribir ese artículo, Pasé horas leyendo artículos de investigación y clasificando datos. Una pieza clave de esa publicación fue la información sobre los precios de la vivienda en Estados Unidos.

Déjame compartir esa información nuevamente.

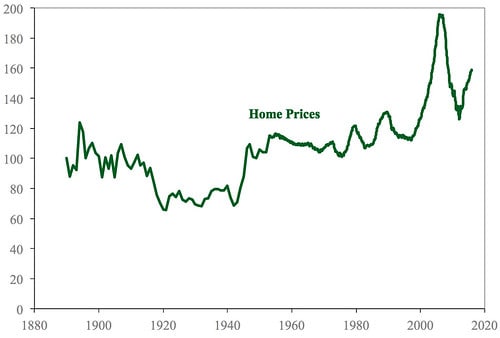

Durante 25 años, El profesor de economía de Yale, Robert Shiller, ha realizado un seguimiento de los precios de las viviendas en Estados Unidos. Supervisa los precios actuales, sí, pero también ha investigado precios históricos. Ha reunido toda esta información en una hoja de cálculo, que actualiza periódicamente y pone a disposición de forma gratuita en su sitio web.

Este gráfico de los datos de Shiller (hasta enero de 2016) muestra cómo los precios de la vivienda han cambiado con el tiempo:

El índice de Shiller se ajusta a la inflación y se basa en los precios de venta de las viviendas existentes (no de las nuevas construcciones). Utiliza 1890 como punto de referencia arbitrario, al que se le asigna un valor de 100 (para mí, 110 parece normal en la línea de base. ¿Quizás 1890 fue un año malo?)

Como se puede ver, los precios de las viviendas repuntaron hasta mediados de la década de 1910, momento en el que cayeron bruscamente. Esta disminución se debió en gran parte a las nuevas técnicas de producción en masa, lo que redujo el costo de construcción de una casa. ( Durante treinta años, ¡Podrías pedir tu casa a Sears! ) Los precios no se recuperaron hasta la conclusión de la Segunda Guerra Mundial y la llegada del G.I. Factura. Desde la década de 1950 hasta mediados de la de 1990, los precios de las viviendas rondaron los 110 en la escala de Shiller.

Durante los últimos veinte años, el mercado inmobiliario de EE. UU. ha sido un viaje salvaje. Experimentamos una burbuja enorme (y sus secuelas) a finales de la década de 2000. Parece que hoy estamos al frente de otra burbuja. A diciembre de 2017, los precios de las viviendas estaban en alrededor de 170 en la escala de Shiller. (Personalmente, Creo que una vez que las tasas de interés comiencen a subir de nuevo, los precios de las viviendas bajarán).

Aquí está la realidad de los bienes raíces residenciales: Generalmente hablando, Los valores de las viviendas aumentan aproximadamente al mismo (o un poco más) que la inflación. He notado en el pasado que el oro proporciona un rendimiento real a largo plazo de aproximadamente el 1%, lo que significa que supera la inflación en un 1% durante períodos medidos en décadas. Para mí, esa es la cifra que utilizo también para los valores de las viviendas.

Triturar los números

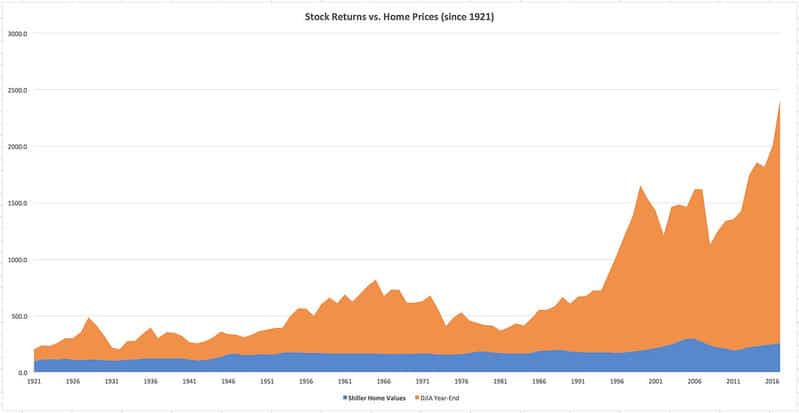

Porque soy un blogger dedicado (o tonto), Pasé una hora construyendo este gráfico para ustedes. Tomé los datos de vivienda antes mencionados de la hoja de cálculo de Robert Shiller y los combiné con el valor de cierre ajustado por inflación del Promedio Industrial Dow Jones para cada año desde 1921. (Obtuve los datos del mercado de valores aquí). , puede hacer clic en el gráfico para ver una versión más grande.

Déjame explicarte lo que estás viendo.

- Primero, Normalicé todo a 1921. Eso significa que establecí el valor de las viviendas en 1921 en 100 y establecí el promedio industrial Dow Jones de cierre en 100. A partir de ahí, todo se mueve normalmente en relación con esos valores.

- Segundo, No estoy seguro de por qué, pero Excel apiló los gráficos. (No soy lo suficientemente inteligente con las hojas de cálculo para solucionar este problema). Ambos deberían comenzar en 100 en 1921, pero, en cambio, el gráfico del mercado de valores comienza en 200. Esto no De Verdad hacer una gran diferencia en mi punto, pero me molesta. Hay algunos lugares:1932, 1947 - donde la línea del valor de la vivienda debería superar la línea del mercado de valores, pero no se puede decir eso con el gráfico apilado.

Como muestra el gráfico, el mercado de valores tiene vastamente superó al mercado de la vivienda a largo plazo. No hay competencia. La parte de la carcasa azul de mi gráfico es equivalente a la línea en el gráfico de Shiller (desde 1921 en adelante, obviamente).

Ahora, una vez dicho esto, Hay algunas cosas que puedo ver en los números de mi hoja de cálculo que no aparecen en este gráfico.

Como Felix Salmon de Slate está usando una ventana de 15 años para su argumento, Calculé los cambios de 15 años tanto para los precios de las viviendas como para los precios de las acciones. Admito que los resultados me sorprendieron. Generalmente hablando, el mercado de valores proporciona mejores rendimientos que la propiedad de vivienda. Sin embargo , en 30 de los 82 períodos de quince años desde 1921, la vivienda proporcionó mejores rendimientos. (Y en 14 de 67 períodos de treinta años, la vivienda fue el ganador). No esperaba eso.

En cada uno de estos casos, la vivienda superó a las acciones después de una caída del mercado. Durante cualquier período de 15 años que comience en 1926 y termine en 1939 (excepto 1932), por ejemplo, la vivienda era la mejor apuesta. Lo mismo con 1958 a 1973. En otras palabras, si comprara solo cuando el mercado está en declive, la vivienda es probablemente la mejor opción: si está haciendo una inversión de suma global y no está contribuyendo directamente.

Otra cosa que muestran los números es que es mucho menos probable que sufra caídas a largo plazo con la vivienda que con el mercado de valores. Seguro, hay períodos ocasionales en los que los precios de la vivienda caerán durante quince o treinta años, pero, en general, el valor de las viviendas aumenta gradualmente con el tiempo.

¿La línea de fondo? Creo que es perfectamente justo llamar a su hogar una inversión, pero es más una reserva de valor que una forma de hacer crecer su riqueza. Y no es nada como invertir en el mercado de valores de EE. UU.

Pensamientos finales

Honestamente, Probablemente habría ignorado el artículo de Salmon si no fuera por los ataques que hace al ahorrar para la jubilación. Mira esto:

Si es el tipo de persona que puede maximizar su 401 (k) todos los años durante 30 o 40 años seguidos, disciplinada, frugal, y aparentemente inmune a la desgracia, entonces, bien, felicidades por tu gran suerte, y espero que al menos le avergüence un poco la cantidad de exención fiscal que está obteniendo en comparación con las personas que necesitan el apoyo del gobierno mucho más que usted.

¡Santos gatos! Salmon acaba de equiparar la disciplina y la frugalidad que los lectores como tú exhiben con "buena suerte", y simultáneamente argumentó que debería sentirse avergonzado por prepararse para su futuro. El quiere que sientas culpable porque está siendo proactivo para prepararse para la jubilación. En lugar de hacer eso, él quiere que usted compre su estúpido plan de "hipoteca millonaria".

Esto cruza la línea del consejo marginal a la estupidez total.

Hay una discusión en curso en la comunidad de jubilación anticipada sobre si debe o no incluir el valor líquido de la vivienda al calcular cuánto ha ahorrado para la jubilación. Hay quienes argumentan "absolutamente no", nunca debe considerar el valor líquido de la vivienda. (Algunas de estas personas ni siquiera incluyen el valor líquido de la vivienda al calcular su patrimonio neto, pero eso fundamentalmente pierde el punto de qué valor neto es .)

Bajo por el otro lado. Creo que está bien, bien incluso:para incluir el valor líquido de la vivienda al realizar los cálculos de jubilación. Pero cuando lo haces debe tener en cuenta que el dinero que tiene en su casa solo es accesible si vende o usa la casa como garantía de un préstamo.

A pesar de todo, Nunca escuché a nadie en la comunidad argumentar que debería usar su casa como su principal fuente de ahorro para la jubilación en lugar de invertir en fondos mutuos y / o propiedades de alquiler de alquiler. ¿Sabes por qué? ¡Porque es una mala idea!

-

6 hechos que inspiran confianza sobre el mercado de valores

Es normal y comprensible sentirse asustado por invertir. Después de todo, invertir en acciones conlleva riesgos, ya nadie le gusta perder dinero. Incluso cuando la gente le dice que invertir es el cam

-

Las ventajas de comprar y ser propietario de una vivienda

Durante los últimos tres meses, He escrito mucho sobre la compra y la propiedad de una casa. Mucho de lo que he escrito podría interpretarse como anti-propiedad de vivienda. Escuche algunos de los art

presupuesto

- Cómo sumergirse en el mercado de valores con ETF

- Los efectos de la recesión en el mercado de valores

- Reglas para detener la bolsa de valores

- Cómo entender el mercado de valores

- Cómo determinar el valor justo de alquiler de mercado de su casa

- Primeros pasos en el mercado de valores

- Inversión en acciones:entrenando su instinto para el mercado

- Aprenda a invertir en el mercado de valores

- Quién asegura su inversión en la bolsa de valores

-

Encuesta:más de la mitad de los inversores piensan que el mercado de valores está manipulado contra las personas

Encuesta:más de la mitad de los inversores piensan que el mercado de valores está manipulado contra las personas Frente a la pandemia de COVID-19 en curso, El mercado de valores de EE. UU. ha experimentado una de las caídas y rebotes más rápidos durante el año pasado, alcanzando máximos históricos en 2021. Pero ...

-

6 verdades de inversión para recordar cuando el mercado de valores está caído

6 verdades de inversión para recordar cuando el mercado de valores está caído Olvídate de Halloween - 5 de febrero, 2018 se erige como el nuevo día más aterrador. En ese día, el promedio industrial Dow Jones (DJIA) se desplomó casi 1, 600 puntos, marcando su mayor caída de punt...