Mint Success:Transitioning from College Kid to Young Professional

Crédito de la foto:Lawrence Peart

"La menta es tan crucial para mis finanzas personales que, sinceramente, no tengo idea de dónde estaría sin ella". Eso es lo que Austin, El consultor de fotografía de TX, Lawrence Peart, dice al reflexionar sobre su transición de estudiante universitario a joven profesional, financieramente hablando. Su experiencia hasta ahora muestra que es posible graduarse de la universidad sin deudas, y adaptarse al mayor costo de vida como joven profesional, al mismo tiempo que ahorra dinero para su futuro.

Pero Peart se destaca entre la multitud. Analizamos los números de Minters para ver cómo los estudiantes universitarios y los recién graduados usan su dinero o manejan sus deudas, y descubrió que hay un gran cambio en muchas categorías desde los 18 a los 25 años:los ingresos aumentan, las categorías de gasto fluctúan, y el pago de la deuda, bueno, Tu sabes como es eso. ¡El tiempo de amortización de los préstamos estudiantiles para muchos!

Los graduados universitarios ganan más dinero ...

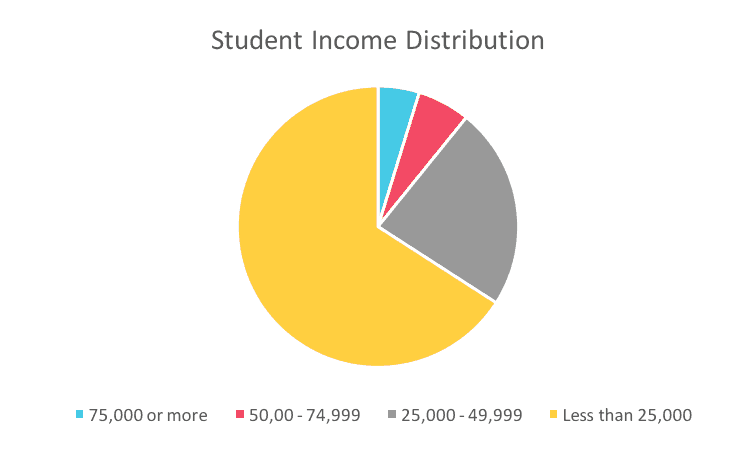

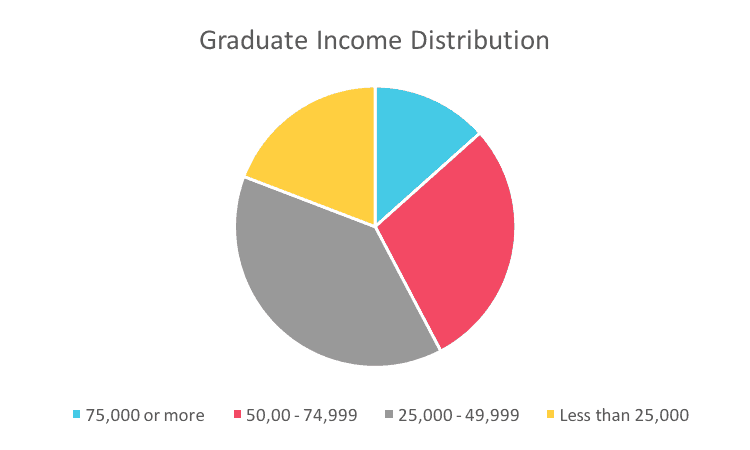

Dependiendo del campo en el que ingresen los graduados, los ingresos pueden ser generales, pero la mayoría de nuestros usuarios de Mint en ese rango de edad ganan entre $ 25K y $ 50K al año.

… ¡Y gaste más dinero!

Las nuevas ganancias pueden parecer mucho dinero para un recién graduado, pero, cuando se enfrenta al impacto de la pegatina de la vida fuera de la escuela, el usuario típico de Mint experimenta un aumento consecuente en el gasto en alquiler, entretenimiento, y gastos relacionados con la educación, principalmente el reembolso de préstamos estudiantiles. Esa factura promedia alrededor de $ 300 por mes.

La mayoría de los graduados continúan usando tarjetas de crédito después de graduarse. De hecho, los cargos de su tarjeta aumentan de $ 1, 200 a $ 1, 900 en promedio. Pero la mayoría de ellos no paga cargos por financiamiento, lo que significa que estos usuarios inteligentes de Mint son los que pagan sus saldos antes de fin de mes. Esto explica por qué los usuarios jóvenes de Mint tienen un puntaje crediticio promedio de 690, considerablemente más alto que el promedio nacional de 630 para el mismo grupo de edad *.

Buen trabajo, Minters! Pero mientras pagas tu deuda universitaria y te adaptas a la vida en el exterior, no olvides ahorrar para tu futuro. Solo el 2% de los estudiantes universitarios tiene ahorros significativos a largo plazo, y ese número solo sube al 7% entre los graduados universitarios de 25 años o menos. Puede parecer abrumador dejar de lado esos dólares cruciales, pero ese dinero crecerá con el tiempo y hará que tu yo mayor agradezca a tu yo más joven.

Avanzando

Peart está en ese 7%; sigue el mantra "Ahorre, invertir temprano y con frecuencia, cosechar los beneficios más tarde ". Con el objetivo de vivir libre de deudas y jubilarse a los 20 años (acaba de cumplir 26), Lawrence usa Mint para hacer un presupuesto y encontrar dinero extra para ahorrar para el futuro. Si bien sus ingresos se encuentran en el mismo rango que la mayoría de los usuarios de Mint recién graduados, su experiencia tanto durante la escuela como en los pocos años desde su graduación desafía muchas de las estadísticas, así que, naturalmente, le preguntamos todo al respecto.

¿Qué tipo de cambio en el gasto experimentó entre la universidad y la vida posterior a la universidad?

Creo que a la mayoría de la gente le sorprenderá saber que ahora gasto mucho menos dinero que en la universidad. Una vez que comience a obtener ingresos reales y desarrolle un sentido más claro de su relación con el dinero, será mucho más fácil ahorrar. y se siente más gratificante hacerlo. Mientras estaba en la escuela, nunca tuve mucho dinero en efectivo, así que en cierto modo tenía menos valor y lo gastaba más libremente. Esperas estar arruinado en la universidad que se convierte en una profecía autocumplida, ya menos que tenga cuidado, eso puede extenderse más allá de sus años universitarios hasta su vida laboral. Incluso tenía un pequeño dicho al respecto:cuanto más cerca estoy de cero, menos tengo que perder.

El graduado universitario promedio gasta alrededor de $ 300 por mes en el pago de préstamos estudiantiles. ¿Cuál es tu factura?

$ 0. Mi experiencia pagando la universidad fue una mezcla de buena suerte, un poquito de privilegio, y toneladas de trabajo duro. Elegí una escuela pública en una ciudad razonablemente barata, Recibí becas decentes, Solicité todas las becas disponibles para mí cada semestre (y me aseguré de tener las calificaciones para calificar) y para todos, excepto mi segundo año, trabajé al menos a tiempo parcial para tener una fuente de ingresos. Me gradué quebrado seguro, y tal vez te perdiste algunas cosas divertidas aquí y allá, pero al menos yo no debía nada.

¿Cuál fue la realización financiera más impactante que experimentó una vez que dejó la universidad?

Que puedes ahorrar bastante dinero si no haces las cosas que todo el mundo parece pensar que tienes que hacer. Si no compra ropa elegante, salir a tomar algo todos los días, siente la necesidad de mantenerse al día con el teléfono más nuevo cada 6 meses, etc., todo ese dinero extra comienza a acumularse.

¿Qué piensa sobre los ahorros para la jubilación? y que practicas

Medio en serio me digo a mí mismo que quiero jubilarme a los 20. No me refiero a "jubilarse" de la forma en que la mayoría de la gente pensaría en la jubilación, Siempre quiero estar creando y aplicándome a algo, pero me gustaría tener la capacidad de no trabajar durante largos períodos de tiempo. Poder despertarme un día en el futuro cercano y decir "Me siento cómodo sin trabajar el resto del mes, tiempo hacer algo creativo ”y no sentirse culpable por ello. Ese es el objetivo.

Configuré una cuenta IRA Roth casi inmediatamente después de obtener ingresos sostenidos y contribuyo con la cantidad total cada año a los fondos indexados básicos de bajo costo. Admiro a mis padres de muchas maneras y no cuestiono sus decisiones ni qué eventos de la vida los influenciaron. pero aunque a ambos les va bien en la edad de jubilación, lo están haciendo sin tener una cuenta de jubilación a largo plazo. Puede ser difícil imaginar 40 años después, pero las matemáticas relacionadas con la inversión cuando eres joven son convincentes.

¿Cómo te ayuda Mint a mantenerte encaminado?

Trabajé durante unos nueve meses antes de encontrarme con Mint, y aunque pensé que estaba siendo bueno con mi dinero, realmente no tiene idea hasta que lo ve categorizado y presentado frente a usted. Esas pequeñas compras cada día las suscripciones, los pagos mensuales, todo se suma rápido. Puede pensar que está ahorrando dinero Pero no lo eres. Realmente requiere mucho trabajo. Mint te lo pone fácil y se lo diré a todos los que me escuchen:incluso ha hecho que pagar las facturas sea divertido. La primera semana de cada nuevo mes es como Navidad. Me pagan, Pago mis gastos recurrentes y luego asigno cuánto quiero ahorrar ese mes antes de organizar costos más flexibles como comestibles, entretenimiento, etc. Sigo una máxima por encima de todo:no se ahorra lo que queda después de gastar, gastas lo que queda después de ahorrar.

Puedes ser como Lawrence

¿Te emociona la idea de ver cómo se acumulan los ahorros? ¡Intente establecer una meta con su cuenta de Mint y haga que la barra de progreso se mueva!

¡Nos gustaría escuchar tu historia! Contáctenos en [email protected] con "Mint User Story" en el asunto.

Kim Tracy Prince es un escritor residente en Los Ángeles que está bastante celoso del progreso inicial de Lawrence. Le tomó muchos años pagar sus préstamos estudiantiles. Ella celebró finalmente enmarcando su diploma.

* Fuente:https://www.creditkarma.com/trends/age

-

10 consejos para ahorrar dinero en la universidad

La universidad puede ser una tarea costosa, incluso con becas y otros tipos de ayuda financiera. Ya es bastante difícil equilibrar un horario de clases:la idea de equilibrar una chequera, por otro lad

-

10 formas de ganar dinero extra desde casa

Utilice sus habilidades para obtener el dinero extra que necesita. Cuando eras niño, es posible que hayas soñado con crecer para convertirte en diseñador de moda o arquitecto de fama mundial, pero un

presupuesto

- ¿Está protegida una IRA de una demanda?

- Cómo pedir prestado de una IRA

- Asesoramiento presupuestario de presupuestos profesionales

- ¿Puede su aplicación de administración de dinero hacer esto?

- Consejos de dinero para el regreso a clases para estudiantes universitarios

- ¿Esconde su dinero a su cónyuge?

- Cómo ahorrar dinero en la universidad

- Lecciones de dinero que aprendí de mi papá

- La mejor aplicación de presupuesto para estudiantes universitarios

-

Cómo administrar el dinero en la universidad:10 consejos

Cómo administrar el dinero en la universidad:10 consejos ¿Cómo debes administrar tu dinero en la universidad como estudiante? Es posible que te sientas como un estudiante universitario en bancarrota cuyos oídos se despiertan ante cada mención de pizza grati...

-

Cómo ganar dinero siendo niño

Cómo ganar dinero siendo niño ¿Cómo puede ganar dinero un niño hoy en día? ¡Tal vez con algunas pinturas originales! Ver más fotos de inventores. El puesto de limonada:es un ritual de verano tan estadounidense como el pastel de m...