Roth 401k podría hacerte más rico

La pregunta más importante que debe hacerse al decidir invertir en un Roth 401k o un 401k tradicional es ¿cree que su nivel impositivo es más alto hoy o lo será en el futuro? Si será más alto en el futuro, invierta en un Roth 401k, si es más alto, ahora invierta en un 401k tradicional.

Ya sea que invierta en un plan 401k tradicional (antes de impuestos) o Roth 401k (después de impuestos), todavía se le aplicarán los impuestos a su tasa de impuesto sobre la renta efectiva, ya sea ingresando con el Roth 401k o saliendo al retirar con el tradicional 401k. Entonces, la gran decisión es ¿está planeando ganar menos o más dinero en el futuro cuando quiera comenzar a retirar fondos de su 401k?

Nadie sabe cuál será la tasa impositiva en el futuro, pero como no querrá usar su dinero de 401k hasta la jubilación, es posible que se encuentre en una categoría impositiva mucho más baja cuando se jubile, ¿pero quién sabe?

Es por eso que, en mi opinión, un Roth 401k lo hará más rico que un 401k tradicional. Todo se trata de control, dado que deposita el dinero en un Roth 401k después de haber pagado impuestos, puede crecer libre de impuestos y le brinda más flexibilidad porque las ganancias no se gravan cuando retira.

Si bien no todas las empresas ofrecen una opción Roth 401k, cada día más empresas están agregando esta nueva opción de inversión. Según datos recientes de Vanguard sobre la participación en el plan Roth 401k, el 60% de las empresas que utilizan Vanguard ofrecen una opción Roth, pero solo el 15% de los participantes lo elige.

Debe consultar con su empresa y considerar seriamente invertir en un Roth en lugar de un 401K tradicional si tiene uno disponible. Un Roth 401k probablemente lo hará más rico que un 401k tradicional y es una de las mejores decisiones de inversión que puede tomar como inversionista más joven en sus 20 o 30 años debido a las ventajas de retiro libre de impuestos dado un futuro incierto.

Por qué un Roth 401k es la mejor opción de inversión 401k

Los Roth 401k se componen con el tiempo y crecen libres de impuestos. Paga impuestos cuando pone el dinero, pero no cuando lo saque probablemente muchos años después. Esto significa que todo el interés compuesto, o el dinero que genera su dinero, no se gravará cuando lo retire. Pero debido a que está poniendo el dinero después de haber pagado los impuestos, no obtiene el beneficio de los ahorros libres de impuestos que ingresa, pero lo obtienes al sacar el dinero. Pero esto también significa que solo paga impuestos sobre el capital inicial (el dinero que lo pone), pero NO las ganancias. Las ganancias libres de impuestos son la verdadera ventaja del Roth 401k.

Pero, ¿qué pasa con mi categoría impositiva?

Si se encuentra en una categoría impositiva más baja (32% o menos), entonces una Roth 401K es una obviedad. Si se encuentra en una categoría impositiva más alta hoy, es un poco más complicado, pero como inversor joven, probablemente aún tenga más sentido invertir en un Roth 401k en lugar de un 401k tradicional.

Incluso si tiene entre 20 y 30 años y gana mucho dinero, esto solo significa que debe pagar un impuesto porcentual más alto al poner dinero en un Roth 401k, pero aún así obtenga las ventajas de retiros libres de impuestos en el futuro.

Recuerde que este es un impuesto que está pagando solo sobre el capital (el dinero que está poniendo en un Roth 401k), pero las ganancias estarán libres de impuestos. Aquí es donde está la ventaja, porque sus ganancias probablemente se acumularán significativamente más que el 10-15% que pagó al poner dinero si se encuentra en una categoría impositiva más alta.

Esto significa que debido a que sus ganancias continúan siendo libres de impuestos, habrá realizado una mejor inversión y obtenido un retorno de su dinero superior al 10-15% a largo plazo.

Además, si se encuentra en una categoría impositiva alta hoy, debido a que probablemente estará en una categoría impositiva más alta en el futuro (a medida que gane más y más dinero), una Roth 401k sin impuestos sobre retiros es la mejor opción.

La batalla:Roth 401k contra 401k tradicional

Veamos dos escenarios de inversión diferentes (tramo impositivo bajo a alto y tramo impositivo alto a bajo) para ver por qué un Roth 401k es una mejor opción de inversión para un inversionista joven que planea pagar impuestos a una tasa más alta en el futuro.

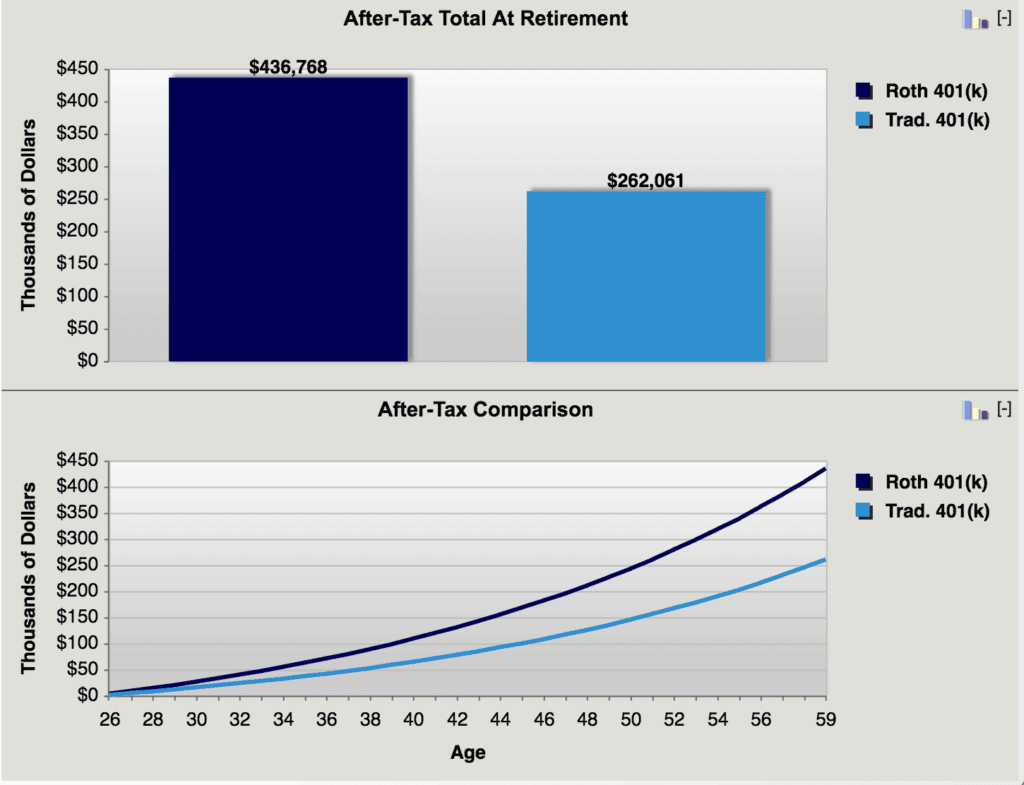

Escenario 1:Nivel impositivo bajo ahora, alto nivel de impuestos más tarde (¡Roth 401k gana!)

Edad del inversor: 26 en el tramo impositivo del 25%

Edad de jubilación prevista: 65 en el tramo impositivo del 40%

Contribución anual 401k: $ 5, 000

Tasa de crecimiento: 5% de rentabilidad anual

Claramente, en este escenario, el Roth 401k es una mejor opción que el 401k tradicional

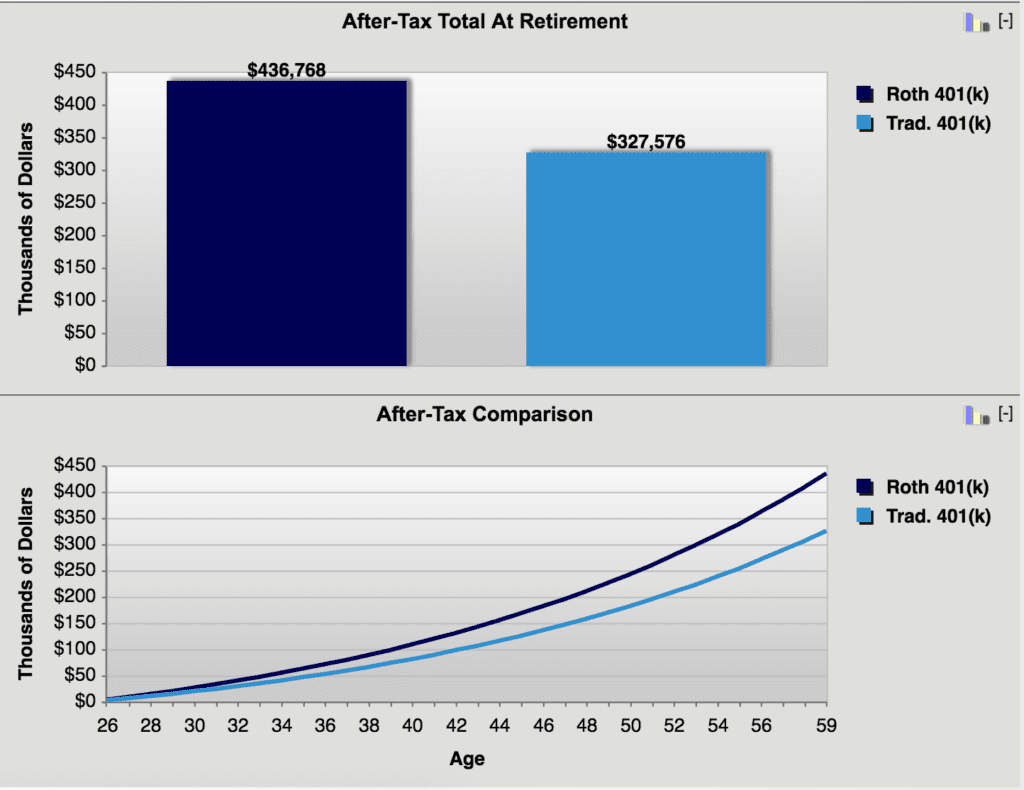

Escenario 2:tramo impositivo alto ahora, grupo de impuestos bajos más tarde (¡Roth 401k gana!)

Edad del inversor: 26 en el tramo impositivo del 40%

Edad de jubilación prevista: 65 en el tramo impositivo del 25%

Contribución anual 401k: $ 5, 000

Tasa de crecimiento: 5% de rentabilidad anual

Claramente, el Roth 401k vuelve a ganar

¿Cuánto puede contribuir a un 401K?

Los límites de contribución para un Roth 401k y un 401K tradicional son los mismos, aunque no puedes participar en ambos. Hasta 2021 puede contribuir hasta $ 19, 500 por año y $ 6, Contribución de actualización de 500 si tiene más de 50 años en un 401k tradicional o un 401k Roth. Obtenga más información sobre los requisitos y restricciones de un Roth 401k.

¿Cuánto debería ahorrar en un plan 401k?

Debería invertir tanto como pueda en su 401k, o al menos tanto como necesite contribuir para recibir la contribución de su empresa (algunas empresas igualan sus contribuciones hasta un cierto porcentaje de su contribución). Si puede maximizar su 401k, lo hará mucho más rico en el futuro que si no lo hiciera. Ya sea que finalmente opte por invertir su dinero en un Roth 401k o un 401k tradicional, mañana valdrá mucho más de lo que vale hoy. Entonces, la gran pregunta es ¿su tasa impositiva será mayor o menor en el futuro?

¿Invertiste en un Roth 401k? ¿Por qué o por qué no?

-

4 movimientos de dinero que te harán más rico en 2020

¿Quiere terminar el 2020 con más dinero del que empezó? Así es cómo. ¿Quieres terminar el 2020 con más dinero del que lo empezaste? Así es cómo. El comienzo de un nuevo año es un buen momento para

-

5 lugares donde podrías tener dinero no reclamado esperándote

Solo le tomará unos minutos revisar estas fuentes y podría valer la pena. Es poco probable que alguna vez rechace dinero extra, y las dificultades financieras causadas por la nueva pandemia de corona

jubilarse

- Desempleo y retiro 401k

- ¿Qué es la deducción fiscal Roth IRA?

- Implicaciones fiscales de una conversión IRA a Roth

- Ventajas del tratamiento fiscal Roth IRA

- Una cuenta IRA Roth frente a una 401k

- Detalles de una transferencia de 401k a Roth IRA

- Ventajas fiscales de la Roth IRA

- ¿Necesita hacer pagos de impuestos estimados?

- Consejo tributario de último minuto:aún puede realizar contribuciones a la cuenta IRA y 401k de 2017

-

4 errores fiscales que no puede permitirse cometer

4 errores fiscales que no puede permitirse cometer No termine pagando al IRS más de lo necesario debido a estos errores fiscales. Puntos clave La mayoría de los estadounidenses deben presentar declaraciones de impuestos y pagar impuestos cada año. ...

-

Cambiar de trabajo podría costarle de estas 4 formas

Cambiar de trabajo podría costarle de estas 4 formas Puede ganar más dinero si cambia de trabajo, pero también puede incurrir en costos. Es posible que gane más dinero si cambia de trabajo, pero también puede incurrir en costos. Hay muchas buenas raz...