Cómo ahorré $ 1.25 millones de dólares en 5 años

Comencé mi viaje de independencia financiera en 2010 y ahorré $ 1.25 millones en 5 años, alcanzar la independencia financiera a la edad de 30 años. Me preguntan mucho cómo lo hice y cómo alguien más puede hacerlo también. así que decidí delinear las variables y escenarios que impactan qué tan rápido usted, dependiendo de tus ingresos, puede ahorrar $ 1 millón. Como resulta, Mi meta de ahorro de $ 1 millón no estaba muy lejos de la cantidad de dinero que determiné que necesitaría para jubilarme anticipadamente.

Si bien es probable que su número sea diferente al mío (un cálculo simple es usar 25 veces sus gastos anuales para determinar cuánto necesitará para jubilarse), He utilizado $ 1 millón como ejemplo en esta publicación porque es un buen número redondo grande, el objetivo que elegí cuando comencé a ahorrar, y quien no quiere ser millonario?

¿Cuánto tiempo se tarda en ahorrar $ 1 millón de dólares?

Todo esto depende de cuánto dinero esté ganando, cuanto estas ahorrando, y cuánto crece su inversión. Aquí están las variables que más importan:

- Ingreso :Cuánto dinero estás ganando

- Gastos :Cuánto dinero estás gastando

- Ahorros :Cuánto dinero estás ahorrando

- Tasa de ahorro :=Ahorro dividido por ingresos

- Tasa de crecimiento de la inversión: Cuánto componen sus inversiones anualmente.

A los efectos de estos ejemplos, establecí la tasa de crecimiento en 7%, pero como verás en mi situación específica, cuanto mayor sea su tasa de capitalización, cuanto más rápido llegarás a 1 millón.

Calculadora de tiempo para ahorrar $ 1 millón

Utilice esta calculadora para determinar cuánto tiempo le llevará ahorrar $ 1 millón de dólares según su capacidad actual de ahorro.

¿Qué tan rápido puede convertirse en millonario?

A continuación, se muestra un ejemplo sencillo con estas variables. Trevor está ganando $ 50, 000 por año después de impuestos y sus gastos anuales son $ 40, 000, por lo que ahorra $ 10, 000 por año y su tasa de ahorro es de $ 10, 000 / $ 50, 000, o el 20% de sus ingresos. Esa es una tasa de ahorro sólida, pero dada la cantidad de dinero que gana Trevor, todavía lo tomará 30 años con sus inversiones componiendo un 7% cada año mediante la inversión en fondos indexados del mercado de valores.

Su tasa de capitalización tiene un gran impacto en la rapidez con la que crecerá su dinero y, para estos ejemplos, Elegí el 7% porque es una tasa de crecimiento de la inversión más realista y probablemente sostenible basada en el rendimiento histórico que el 12% + que hemos visto en los últimos años. Cuanto mayor sea su tasa de ahorro, más rápido podrá jubilarse.

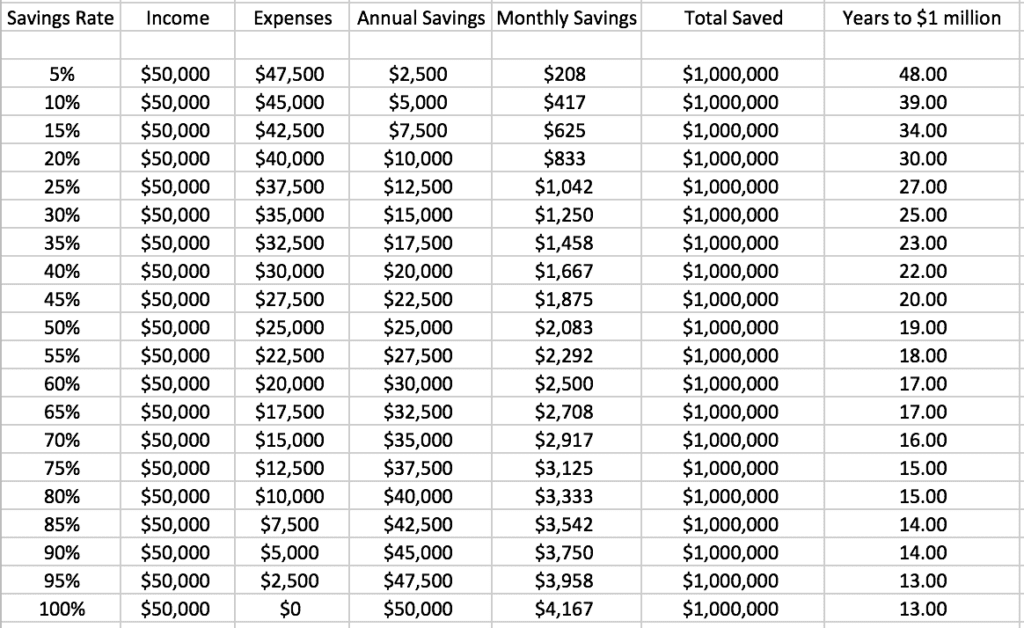

¿Puede ahorrar un millón de dólares con un salario de 50K?

Como puede ver en el cuadro a continuación, La tasa de ahorro de Trevor tiene un impacto dramático en la rapidez con la que puede llegar a $ 1 millón. Mire la enorme diferencia entre ahorrar el 10% de sus ingresos y llegar a $ 1 millón en 39 años en comparación con ahorrar el 50% de sus ingresos y hacerlo en 19 años. ¿Alguna vez ha pensado en cuánto dinero debería ahorrar o cómo su tasa de ahorro afecta el crecimiento de sus inversiones?

Hice este cálculo por primera vez en 2011 cuando comencé mi viaje de ahorro y rápidamente me di cuenta de que ganar $ 50, 000 después de impuestos iba a ser suficiente para llevarme a $ 1 millón en 19 años a una tasa de ahorro del 50%, pero necesitaría ganar mucho más dinero para hacerlo en menos de 10 años (que era mi objetivo).

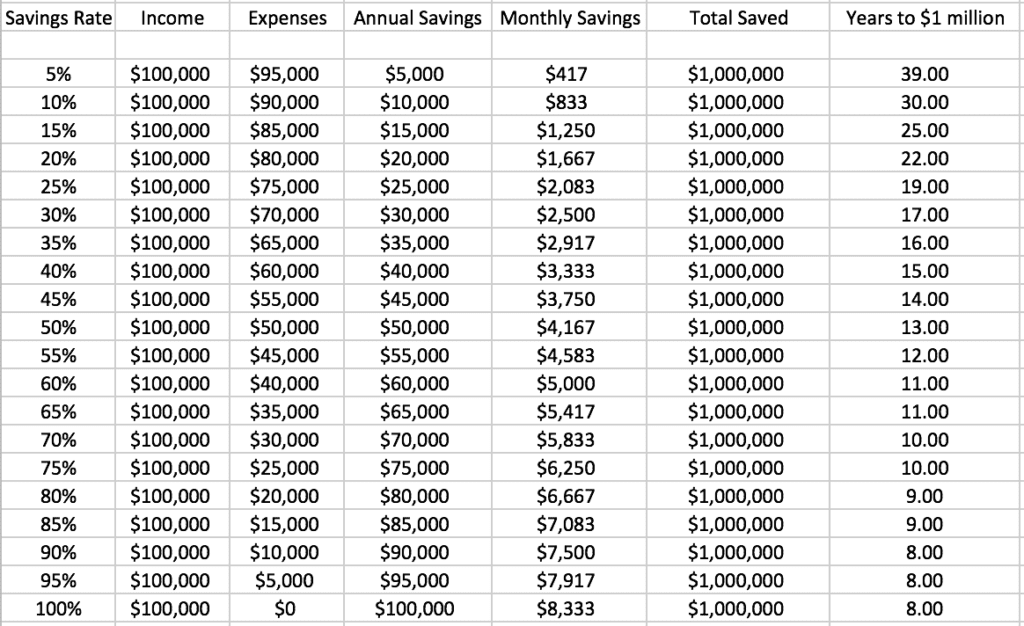

Cómo ahorrar $ 1 millón de dólares con un salario de 100k

Próximo, Corrí los mismos números con $ 100, 000 después de impuestos para ver cuánto tiempo se necesitaría para ahorrar $ 1 millón. Esto es lo que encontré. Si pudiera ganar $ 100, 000 después de impuestos y ahorrar el 10% de mis ingresos, me tomaría 30 años llegar a $ 1 millón, pero si pudiera ahorrar el 50%, podría llegar a $ 1 millón en 13 años. Esa es una gran diferencia.

Y mi objetivo de ahorrar al menos $ 1 millón en menos de 10 años también apareció en los $ 100, 000 después de impuestos, nivel de ingresos, pero necesitaría tener una tasa de ahorro de al menos el 70% para hacerlo posible. ¿Podría vivir con $ 30? 000 o menos, aunque definitivamente es posible, mi límite de gasto objetivo es de 50 dólares, 000 por año (encuentro que puedo equilibrar mi proporción de felicidad por dólar en este nivel de gasto). Entonces, para mí viviendo en Chicago con $ 30, 000 sería realmente difícil, no imposible, pero duro.

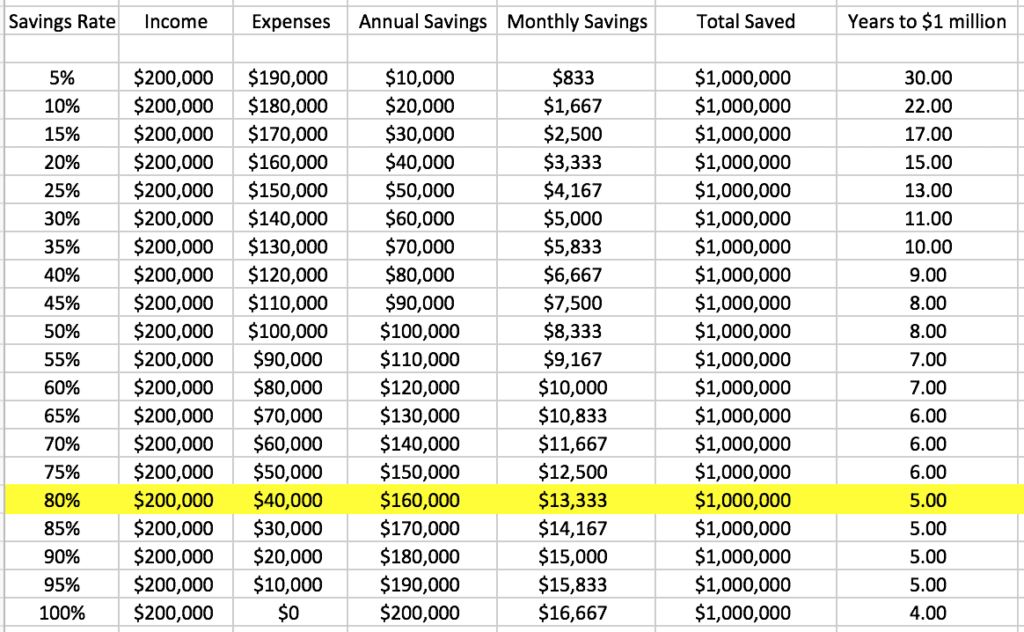

Bien, entonces $ 100, 000 después de impuestos claramente no sería suficiente dinero para llevarme allí. Demos un gran paso adelante y observemos el impacto de las tasas de ahorro en años hasta $ 1 millón en $ 200, 000 nivel de ingresos después de impuestos. Si está ganando al menos $ 200, 000 por año después de impuestos, luego, ahorrar $ 1 millón en 5 años comienza a ser una posibilidad legítima:si puede vivir con $ 40, 000 por año e invierte la diferencia.

Ahorre $ 1 millón en 5 años con un salario de 200K

Vea qué tan rápido puede alcanzar $ 1 millón si está ganando $ 200, 000 después de impuestos.

Mientras que $ 200, 000 en ingresos después de impuestos es mucho dinero, si su objetivo principal es ahorrar la mayor cantidad de dinero posible durante un período corto de tiempo, entonces puede acortar drásticamente no solo la cantidad de años que le llevará ahorrar $ 1 millón, pero también jubilarse mucho antes. Si aún no lo ha hecho, definitivamente revisa mi estrategia de jubilación anticipada del 1%.

Cómo ahorré un millón de dólares en 5 años

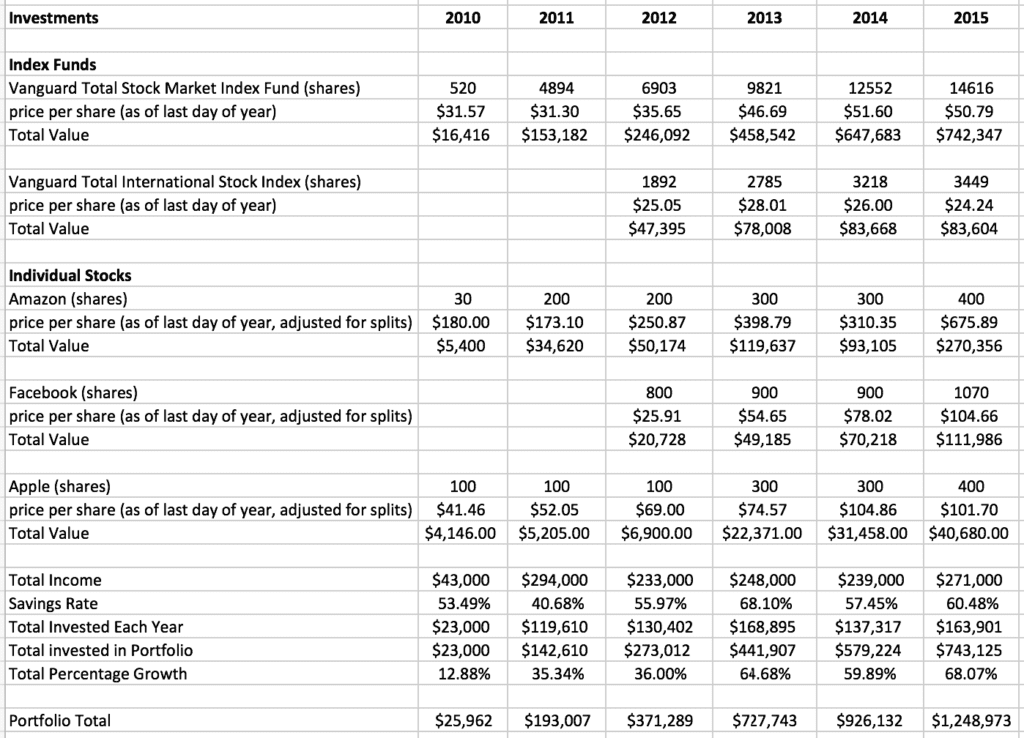

Ahora que hemos cubierto la conexión entre los ingresos, gastos, tasa de ahorro, y el crecimiento de la inversión a la cantidad de años que le llevará ahorrar $ 1 millón, Quiero compartir las inversiones que me ayudaron a llegar allí en 5 años entre 2010 y 2015. Si bien soy un gran defensor de la inversión en fondos indexados y recomiendo que la mayoría de las personas inviertan a largo plazo utilizando fondos indexados, entre 2010-2015, También estaba invirtiendo en empresas individuales en las que creo, como Amazon, que pasó a aumentar una cantidad increíble en valor durante ese período de tiempo.

Por lo general, solo recomiendo que invierta menos del 10% de su cartera en acciones individuales si es nuevo en la inversión, Actualmente tengo alrededor del 50% de mi cartera en empresas individuales, porque el porcentaje total de acciones como porcentaje de mi cartera general ha aumentado gradualmente hasta este nivel a medida que las acciones en las que he invertido han aumentado de valor. También creo en el potencial a largo plazo de las empresas individuales en las que he invertido.

Obtenga una educación en inversión

FYI, Estos son los dos mejores libros que he leído sobre inversiones en fondos indexados que definitivamente debería consultar para obtener más información sobre la estrategia La Guía de inversión de Bogleheads y The Coffeehouse Investor:How to Build Wealth, Ignore Wall Street, y continúe con su vida.

¿Tuve suerte durante este período de cinco años? Definitivamente, no hay forma de que alguien pueda predecir los rendimientos del mercado de valores en el futuro y comencé a invertir en un período en el que el mercado estaba bajo y ha crecido considerablemente durante los últimos 7 años. El mercado de valores de EE. UU. Estuvo completamente desgarrado durante este período y aún continúa creciendo hasta el día de hoy.

Desarrolle su cartera de inversiones

Muchas personas que han mantenido su efectivo al margen (fuera del mercado) en los últimos años han estado preguntando si las acciones son demasiado caras, pero, ¿se han perdido grandes beneficios al hacerlo? Todavía estoy invertido casi por completo en acciones a largo plazo y me alegra ver cuánto más ha crecido mi cartera que estoy a punto de mostrar incluso en los últimos 2 años.

Pero aunque no puede saber si tendrá suerte, ciertamente puede prepararse para aprovechar la suerte si sucede, o si no es así, sus inversiones seguirán creciendo de forma constante a largo plazo. Bien, echemos un vistazo a mis inversiones y el crecimiento de mi cartera desde el día en que pude pasar de $ 2.26 a más de $ 1 millón ahorrado en 5 años.

Invierta la mayor cantidad de ingresos posible

Durante este período, ahorré y luego invertí un promedio de $ 144, 500 por año, que es mucho, pero fue la razón principal por la que me esforcé tanto. Tenga en cuenta que no solo guardé el dinero en una cuenta de ahorros (donde los rendimientos suelen ser muy bajos y es probable que pierda dinero debido a la inflación), Invertí tanto dinero como pude en el mercado de valores.

Algunas de mis inversiones durante este período fueron antes de impuestos (en un 401k y SEP IRA) y otras fueron después de impuestos (Roth IRA con una conversión tradicional) y cuentas de inversión después de impuestos. Mi ingreso promedio durante ese período fue de aproximadamente $ 257, 000, así que aunque mi tasa de ahorro fluctuó durante este período, a veces hasta el 80%, mi promedio total antes de impuestos La tasa de ahorro durante ese período de 5 años estuvo más cerca del 56%. Siempre calculo mi tasa de ahorro como un porcentaje antes de impuestos, pero también puede hacerlo después de impuestos. Si lo hice después de impuestos, entonces mi tasa de ahorro durante este período estaría más cerca del 80%.

Algunas notas. El rendimiento del Vanguard Total Stock Market Index Fund (con dividendos reinvertidos) fue del 13,53%, por lo que es considerablemente más alto que el promedio del 7% utilizado en los ejemplos de cálculo anteriores en la publicación. Un rendimiento promedio del 13,53% es un rendimiento increíblemente sólido y muy por encima del rendimiento promedio anual del mercado de valores durante los últimos 100 años.

Pero invertir en el Vanguard Total International Stock Index no arrojó ganancias. Yo estaba y sigo haciéndolo, invertir en este fondo para agregar más diversificación a mi cartera. A pesar de que, el precio actual de las acciones al momento de escribir este artículo es de $ 29,92, por lo que ha aumentado de valor en los últimos dos años.

Invierta en acciones con potencial de crecimiento

También, Tanto las acciones de Amazon como las de Facebook se dispararon durante este período. Amazon terminó 2010 en $ 180 y para fines de 2015 había aumentado $ 675.89, un aumento del valor del 275%. Con acciones de Facebook, comenzó 2013 en $ 26,62 y finalizó 2015 en $ 104,66, un aumento del 293%. También tenga en cuenta que durante este período de 5 años, Seguía contribuyendo a la mayoría de estas inversiones.

Amazon terminó 2010 en $ 180 y para fines de 2015 había aumentado $ 675.89, un aumento del valor del 275%. Con acciones de Facebook, comenzó en 2013 en $ 26,62 y finalizó 2015 en $ 104,66, un aumento del 293%. También tenga en cuenta que durante este período de 5 años, Seguía contribuyendo a la mayoría de estas inversiones. Combinando todas las inversiones, los $ 743, 125 que invertí durante este período crecieron 68.07% a un valor de cartera final de $ 1, 248, 973 en noviembre de 2015.

Entonces pude ganar $ 505, 848 en ganancias de inversión durante un período de 5 años o $ 101, 169 por año! Si bien este crecimiento de la cartera probablemente sea insostenible a largo plazo, Los últimos 2 años también han sido sólidos, por lo que mis inversiones continúan creciendo y son la base de mi jubilación anticipada, donde proyecto que podré vivir del 4% de la cartera cada año por el resto de mi vida. Incluso durante los años en que mis inversiones han crecido un 15% +, Todavía planeo poder vivir de la inflación del 4% + (2-3%), por lo que puedo mantener algunas de mis ganancias de inversión en mi cartera capitalizando en el futuro.

5 consejos para ahorrar $ 1 millón de dólares rápidamente

Estos son los 5 mejores consejos para ahorrar $ 1 millón de dólares.

1. Seguimiento de todo

Utilizo el planificador de jubilación gratuito en la aplicación Personal Capital para realizar un seguimiento del progreso de mi cartera de inversiones y realizar ajustes. A la derecha está la trayectoria de planeo proyectada de mis inversiones durante los próximos 60 años.

Utilizo el planificador de jubilación gratuito en la aplicación Personal Capital para realizar un seguimiento del progreso de mi cartera de inversiones y realizar ajustes. A la derecha está la trayectoria de planeo proyectada de mis inversiones durante los próximos 60 años.

Regístrese para obtener el rastreador de patrimonio neto gratuito, Capital personal, y comience a rastrear sus ingresos, gastos, tasa de ahorro, e invertir el rendimiento con regularidad.

Lo hago todas las mañanas, pero puede hacerlo con la frecuencia que desee. Una vez que te registres, incluso te enviarán un correo electrónico semanal para darte actualizaciones sobre tu progreso.

2.Gana más dinero

Intente ganar tanto dinero como pueda e invierta lo antes posible, para que pueda aprovechar el combustible de la composición, que es el momento. $ 1 invertido a 25 vale al menos 2-3 veces más que $ 1 invertido a 35. Cuanto más dinero pueda invertir ahora, más crecerá.

Si no le ha pedido un aumento a su jefe, luego use esta estrategia para obtener un aumento o conseguir un nuevo trabajo. Empiece a desarrollar las mejores habilidades que le permitirán ganar más dinero y le harán más comercial.

Si ya tiene habilidades realmente valiosas, inicie una empresa de consultoría o comience a trabajar.

3. Invierta más dinero

Aumente su tasa de ahorro en un 1% cada 30 días, por lo que está ahorrando al menos un 12% más cada año. Si bien eso puede parecer una tonelada, aumentando su tasa de ahorro en un 1% cada 30 días, es probable que no lo sienta en sus finanzas diarias.

Si comienza con una tasa de ahorro del 10%, y aumenta su tasa de ahorro un 1% cada 30 días, ¡Ahorrará 46% en 3 años! Esto marcará una gran diferencia en la rapidez con la que ahorrará $ 1 millón y la rapidez con la que podrá jubilarse.

Eche un vistazo a esta calculadora que construí para ver qué tan rápido puede jubilarse.

4. Sigue así

No negocie acciones durante el día ni busque un retorno rápido e inmediato. El mercado subirá y bajará inesperadamente, pero manténgase firme y siga invirtiendo tanto como pueda. El crecimiento seguirá aumentando y acelerándose con el tiempo.

5. No pierda de vista el panorama general

El dinero no es la meta tiempo es. Uno de mis mayores errores de dinero lo cometí valorando el dinero por encima de todo. Si bien estoy tratando de ganar la mayor cantidad de dinero posible, solo recuerda por qué lo estás haciendo en primer lugar. Vida> Dinero

Para conocer los pasos exactos que tomé para convertirme en millonario a los 30 y los pasos que puedes seguir, mira mi libro Libertad financiera:un camino comprobado hacia todo el dinero que necesitará (Penguin Random House).

APRENDE MÁS: ¿Cuánto debería tener en ahorros?

-

Cómo empezar a invertir

Relájese. El lugar donde se encuentra ahora es un buen lugar para aprender a invertir. Ver más imágenes de inversión. Cuando acabas de salir de la universidad, planificar tu futuro financiero puede s

-

Cómo hacer un millón de dólares

¿Cuál es la mejor forma de ganar un millón de dólares? Echa un vistazo a estas imágenes de inversión para obtener más información. Sin saberlo, puedes vivir al lado de uno. O ten uno entre tus amigos

jubilarse

- Cómo pagar una hipoteca en 5 años

- Cómo ahorré $ 100 mil en menos de 4 años

- Cómo calcular un multiplicador de dinero simple

- Cómo convertir pesos a dólares

- Cómo convertir dólares a yenes

- Cómo ganar un millón de dólares con 500 dólares

- Cómo invertir $ 1 millón en 2021

- Cómo invertir un millón de dólares

- Cómo convertirse en millonario

-

Cómo jubilarse en 10 años (o menos)

Cómo jubilarse en 10 años (o menos) Antes de comenzar, permítame presentarme para que sepa que no me acabo de caer del camión de nabos. Alcancé la independencia financiera a los 40 y finalmente me jubilé el año pasado a los 52. Mis ac...

-

Cómo 2 maestros con 3 hijos ahorraron $1.1 millones a los 40 años

Cómo 2 maestros con 3 hijos ahorraron $1.1 millones a los 40 años Las Ferias son un ejemplo de cómo todos los días las personas pueden construir un nido de huevos saludable. Para cuando tenían 40 años, los maestros casados Don y Jill Fair tenían más de $1 millón ...