44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta]

Ahorrar para la jubilación es fundamental para la seguridad financiera futura, pero ahorrar lo suficiente es un desafío para muchos. FinanceBuzz encuestó recientemente a 1, 000 adultos estadounidenses para comprender cómo los estadounidenses están abordando esta importante tarea. Las preguntas sobre la criptomoneda y COVID-19 arrojan luz sobre las nuevas tendencias que surgen sobre cómo el país se está acercando a la inversión para la jubilación.

Resultados clave

- Cerca del 44% de los adultos estadounidenses que han comenzado a ahorrar para la jubilación dicen que han invertido parte de sus ahorros para la jubilación en criptomonedas. Casi la mitad de estas personas indicaron que han invertido una "gran" parte de sus fondos de jubilación en criptomonedas.

- Más de las tres cuartas partes de las personas dijeron que COVID-19 NO ha tenido un impacto negativo en sus ahorros para la jubilación. De hecho, El 28% de los encuestados dice que en realidad aumentó la cantidad que están contribuyendo a la jubilación.

- La cantidad de estadounidenses que dicen que necesitaban retirar sus ahorros para la jubilación debido al COVID-19 se duplicó entre 2020 y 2021 (9% a 18%).

- Uno de cada cinco estadounidenses (21%) no ha comenzado a ahorrar para la jubilación y más de uno de cada tres (35%) dice que "no tiene idea" de lo que necesita ahorrar para jubilarse a la edad objetivo.

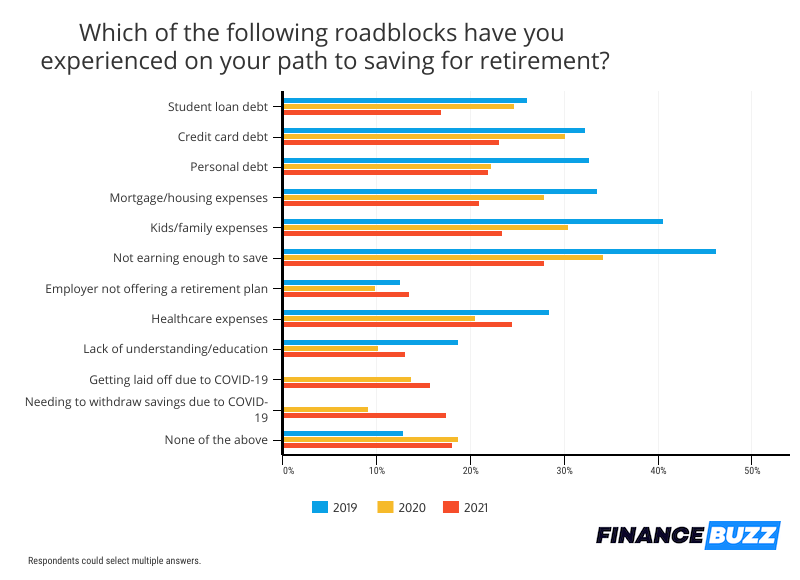

- Cuando se les preguntó qué obstáculos están obstaculizando su capacidad de ahorrar para la jubilación, "no ganar lo suficiente para ahorrar" y "gastos de atención médica" fueron citados por más de una cuarta parte de los estadounidenses.

- La cantidad de estadounidenses que dicen que renunciarían a sus mascotas a cambio de poder jubilarse 10 años antes casi se duplicó entre 2020 y 2021 (8% a 14%).

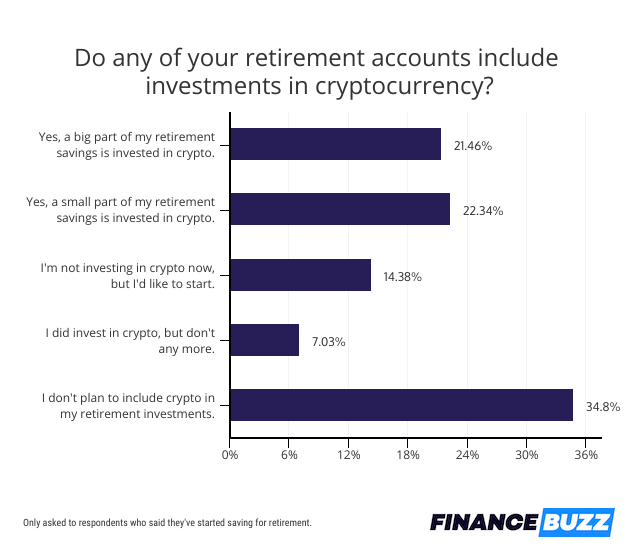

Las criptomonedas se han generalizado para los ahorros para la jubilación

Aunque la criptomoneda puede haber comenzado su vida como una inversión marginal, indudablemente se ha convertido en la corriente principal. Un enorme 44% de los adultos estadounidenses que han comenzado a ahorrar para su jubilación han agregado al menos algunas criptomonedas a sus carteras de inversión para la jubilación. y la mitad de esos inversores en criptografía indican que las monedas virtuales constituyen una "gran parte" de sus ahorros para la jubilación.

A pesar de la volatilidad del mercado de las criptomonedas, y los desafíos que enfrentan algunos estadounidenses para determinar cómo comprar criptomonedas, Es probable que poner fondos de jubilación en cripto continúe convirtiéndose en una tendencia creciente. De hecho, un 14% adicional de los ahorradores para la jubilación indicó que les gustaría agregar criptomonedas a sus carteras.

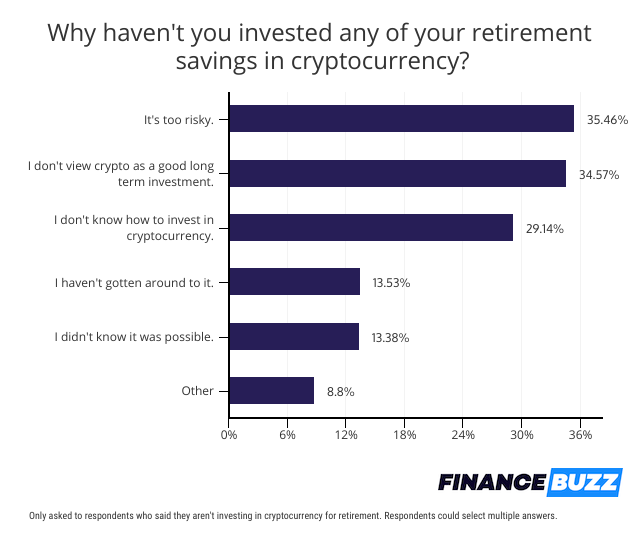

Aunque la criptomoneda puede estar ganando popularidad y gozando de una aceptación más generalizada, no todo el mundo está dispuesto a invertir su dinero en Bitcoin y cosas por el estilo.

Entre aquellos que no están interesados en apostar ahorros para la jubilación en criptomonedas, había dos razones comunes para su desgana. El treinta y cinco por ciento de los encuestados cree que las criptomonedas son demasiado riesgosas para incluirlas en sus carteras de jubilación. y el mismo porcentaje consideró que la criptomoneda no era una buena inversión a largo plazo.

Para algunos estadounidenses, sin embargo, la simple confusión los está frenando. De hecho, una cuarta parte de los encuestados no han comprado criptomonedas porque no saben cómo. Para este grupo, un número creciente de opciones para invertir en criptomonedas durante la jubilación podría marcar la diferencia.

Por ejemplo ...

- Un número creciente de las mejores aplicaciones de inversión ahora ofrecen criptomonedas, incluido Wealthfront, donde los inversores ahora pueden agregar Grayscale Bitcoin Trust (GBTC) y Grayscale Ethereum Trust (ETHE) a sus carteras de cuentas de jubilación individuales (IRA).

- Bitcoin IRA ahora permite a los jubilados abrir una cuenta de inversión con ventajas impositivas y usar el dinero que contiene para comprar criptomonedas o metales preciosos.

A medida que las empresas de corretaje simplifican el proceso de compra, esto solo acelerará la tendencia hacia la inclusión de criptomonedas en las carteras de jubilación.

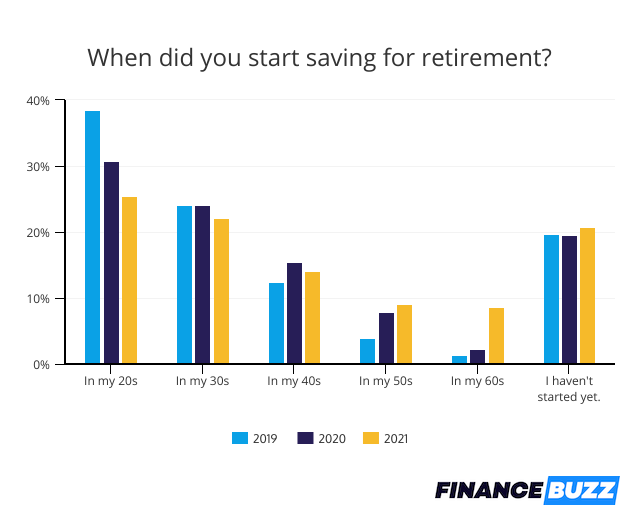

Los estadounidenses comienzan tarde a ahorrar para la jubilación

Los estadounidenses han retrasado constantemente la inversión para la jubilación, con el 21% de los encuestados indicando que aún no han comenzado a ahorrar dinero. Esto es similar al 19% de los estadounidenses que admitieron en 2020 que no habían comenzado a ahorrar, así como al 20% que aún no había comenzado a invertir para su jubilación en 2019.

Retrasar los ahorros para la jubilación puede hacer que sea más difícil acumular ahorros suficientes debido a la oportunidad perdida de crecimiento compuesto. Tan pronto como se invierta el dinero, puede comenzar a obtener rendimientos que pueden reinvertirse. Cuantos más años esperan los estadounidenses, menos se benefician de esta capacidad de hacer que su dinero trabaje para ellos.

La buena noticia es, aunque cerca de uno de cada cinco estadounidenses aún no ha comenzado a ahorrar, una cuarta parte comenzó a ahorrar dinero para la jubilación a los 20 años. Estos jóvenes ahorradores podrían terminar con cuentas de jubilación mucho más grandes debido a su largo plazo de inversión.

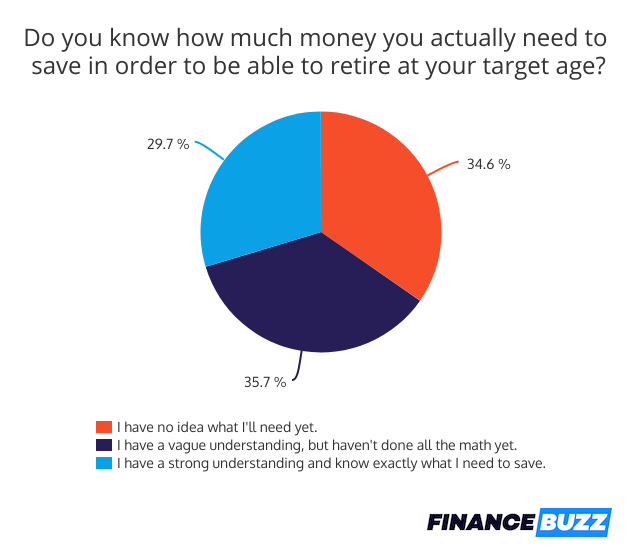

Incertidumbre sobre cuánto ahorrar para la jubilación

Desafortunadamente, muchos estadounidenses no tienen una idea clara de cuán grande será su nido de ahorros para la jubilación. Solo el 30% de los encuestados tienen un conocimiento sólido de la cantidad necesaria para jubilarse a la edad objetivo. Aunque el 35% de las personas tiene una idea vaga de la cantidad que necesitarán, un asombroso 35% no tiene idea de cuánto deberían ahorrar para estar preparados para su futuro.

Sin una meta de ahorro para la jubilación, Puede ser difícil determinar cuánto invertir cada mes o evaluar la preparación para la jubilación.

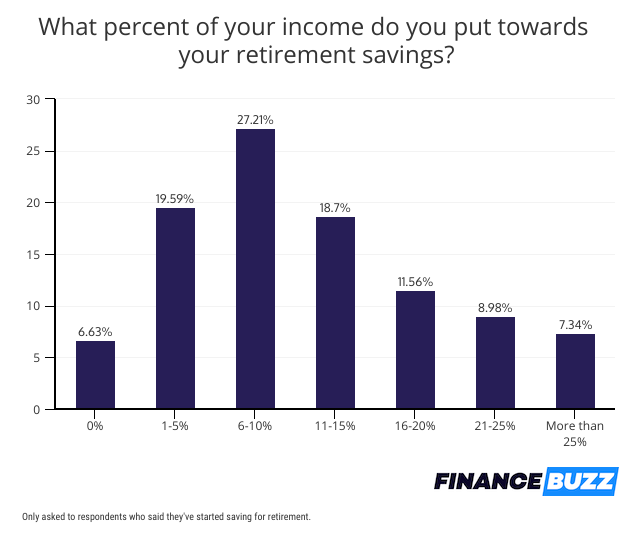

La buena noticia es, la mayoría de las personas son coherentes con el ahorro una vez que comienzan, con solo el 7% de las personas que comenzaron a ahorrar para la jubilación indicando que actualmente no están contribuyendo a sus cuentas. Y cerca de la mayoría de los ahorradores están invirtiendo más del 10% de sus ingresos en la jubilación. Esta es una señal prometedora de que un número sustancial de estadounidenses acabará con una reserva suficiente para mantenerse a sí mismos en el futuro.

El impacto continuo de COVID-19 en los ahorros para la jubilación

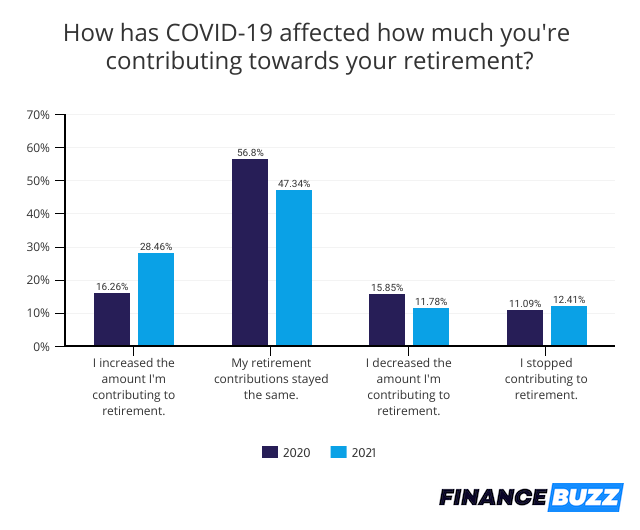

COVID-19 ha cambiado muchos aspectos de la vida estadounidense, incluida la forma en que las personas se acercan a los ahorros para la jubilación. Asombrosamente, el impacto no ha sido del todo negativo.

Aunque el 12% de las personas redujeron la inversión para la jubilación en 2021 y el mismo porcentaje dejó de contribuir debido a las dificultades relacionadas con la pandemia, El 28% de las personas han podido aumentar la cantidad que están ahorrando, posiblemente debido a los fondos de estímulo o la reducción de gastos en otras áreas, como viajes y cenas fuera.

Cuando se les preguntó acerca de los obstáculos a los ahorros para la jubilación, El 18% de los estadounidenses admitió que se habían visto obligados a retirar dinero de los ahorros para la jubilación debido al COVID-19. Retirar fondos puede generar multas y afectar los rendimientos futuros. lo que tiene un impacto negativo en la preparación para la jubilación.

El número de personas que tuvieron que retirar fondos de las cuentas de jubilación se duplicó en comparación con 2020, aunque el año pasado no se aplicaron sanciones por retiro anticipado, pero no este año.

COVID-19 no fue el único obstáculo que afectó los ahorros para la jubilación, ya que existen preocupaciones financieras de larga data que los estadounidenses han citado repetidamente como razones de su incapacidad para invertir. Esto incluyó ingresos insuficientes, lo que impidió que el 28% de las personas ahorrara lo suficiente, así como los gastos de atención médica, que afectó al 24% de los encuestados.

Los préstamos para estudiantes fueron una carga menor este año, aunque, con la cantidad de personas que indicaron que su deuda educativa interfirió con la inversión para la jubilación cayendo del 25% en 2020 al 17% en 2021. Los intereses eximidos y la indulgencia automática para préstamos estudiantiles federales resultantes de las medidas de alivio COVID-19 pueden haber disminuido la carga que presentan los préstamos estudiantiles .

La deuda de la tarjeta de crédito también fue un problema menor, y solo el 23% lo cita como un obstáculo para los ahorros para la jubilación en comparación con el 30% del año anterior. La deuda renovable de tarjetas de crédito ha caído a los niveles más bajos desde la Gran Recesión, en gran parte debido a los fondos de estímulo y los recortes relacionados con COVID que permitieron a más personas retirar su deuda y evitar acumular un saldo adicional.

Sorprendentes compensaciones para la jubilación anticipada

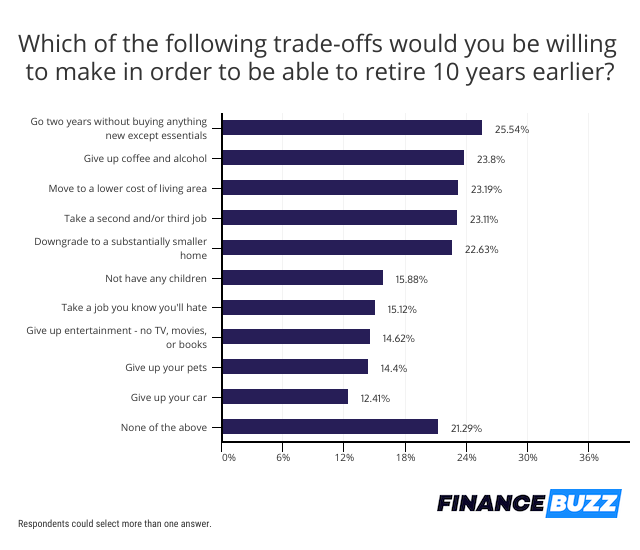

La preparación para la jubilación es una de las principales prioridades financieras de los estadounidenses, a pesar de que muchos aún no ahorran para el futuro y otros aún no ahorran lo suficiente. De hecho, Las respuestas de la encuesta dejaron en claro que las personas estaban dispuestas a hacer sacrificios sustanciales para jubilarse 10 años antes de lo previsto.

Más de una cuarta parte de los estadounidenses, el 26%, afirmó que adoptaría un estilo de vida de extrema frugalidad si eso significara retirarse 10 años antes. Estos encuestados dijeron que pasarían dos años sin comprar nada nuevo, excepto comestibles y otros artículos esenciales.

Renunciar al alcohol y al café también fue un sacrificio que casi una cuarta parte de los estadounidenses estaban dispuestos a hacer y un sorprendente 14% dijo que estaría dispuesto a renunciar a sus mascotas. Este es un aumento sustancial de propietarios dispuestos a perder a su compañero animal, ya que solo el 8% dijo que dejaría a su mascota en 2020. Podría ser el resultado de nuevos dueños de mascotas que adquirieron animales cuando estaban confinados en casa durante la pandemia, pero que están luchando para que sus mascotas encajen en su vida ahora que regresan a la oficina. .

Sin embargo, aunque muchos están dispuestos a hacer sacrificios, muchos menos estadounidenses que en el pasado dijeron que estarían dispuestos a aceptar un segundo o tercer trabajo para jubilarse antes. Solo el 23% dijo que estaría dispuesto a aceptar trabajos adicionales en 2021, en comparación con el 27% en 2020 y el 32% en 2019. Esto podría reflejar un cambio de actitud hacia el trabajo impulsado por la pandemia, y es una posible explicación de la escasez de mano de obra nacional que dificulta la contratación de muchas empresas.

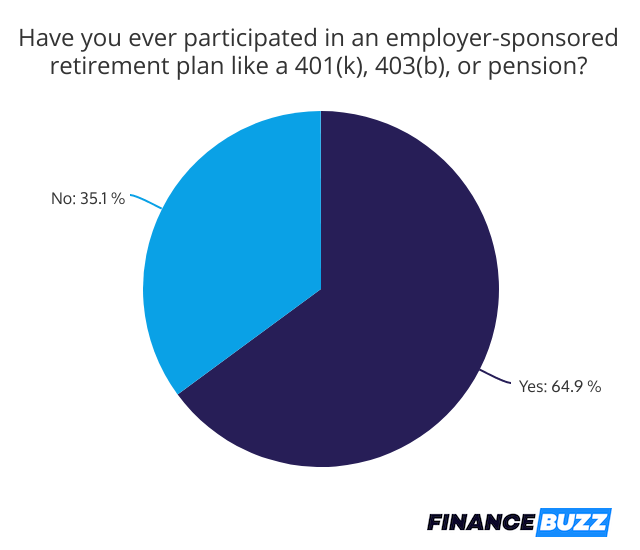

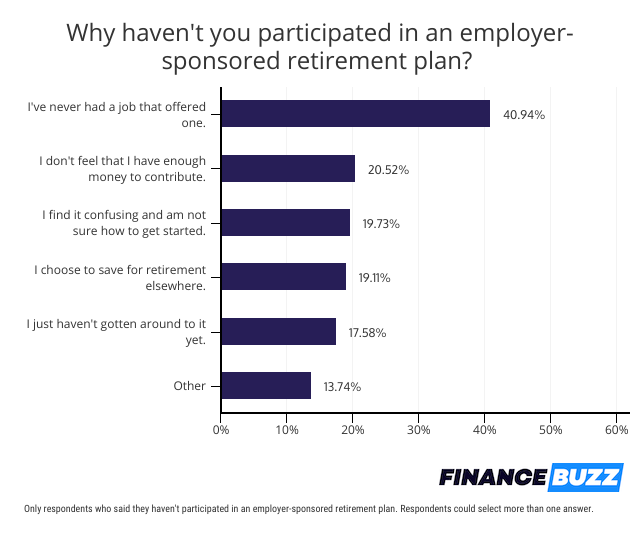

Los planes de jubilación del empleador aún no son una opción para muchos

Los planes de jubilación patrocinados por el empleador simplifican el proceso de inversión para la jubilación y fomentan la inversión a través de programas como las contribuciones de contrapartida del empleador. Todavía, El 35% de los encuestados dijeron que nunca habían participado en un plan patrocinado por el empleador, como un 401 (k). El cuarenta y uno por ciento de ellos dijo que era porque su empleador no ofrecía un plan.

Los estadounidenses que no tienen acceso a un plan de trabajo tienen otras opciones que incluyen:

- Una cuenta IRA Roth :Esta cuenta se puede abrir con muchos corredores y brinda la oportunidad de invertir con dólares después de impuestos, pero reclamar retiros libres de impuestos como jubilado.

- IRA tradicional: Muchos corredores también ofrecen estas cuentas, que permiten contribuciones deducibles de impuestos pero requieren que los jubilados paguen impuestos sobre los retiros. Al decidir entre una IRA Roth o una IRA tradicional, considere si su categoría impositiva será mayor o menor como jubilado. Si espera que sea menor, elija una cuenta IRA tradicional y reclame sus ahorros fiscales ahora mientras paga impuestos a una tasa más alta.

- SEP IRA:esta es una opción para trabajadores autónomos. Las contribuciones son deducibles de impuestos y los retiros se gravan al jubilarse.

Abrir una de estas cuentas es tan simple como verificar las reglas de elegibilidad del IRS y encontrar una firma de corretaje que ofrezca una.

Línea de fondo

Aunque ha habido cambios sustanciales en los ahorros para la jubilación durante tres años, incluido el creciente interés en inversiones en criptomonedas, Los estadounidenses continúan enfrentando muchos de los mismos obstáculos para los ahorros para la jubilación. Todavía, con tantos encuestados que indican que están dispuestos a hacer grandes sacrificios para garantizar la preparación para la jubilación, Hay señales esperanzadoras de que pronto más personas comenzarán a invertir para su futuro.

Metodología

FinanceBuzz encuestó a una muestra representativa a nivel nacional de 1, 000 adultos estadounidenses mayores de 18 años el 5 de agosto, 2021. Los resultados también están disponibles en nuestra Encuesta de jubilación de 2020 y nuestra Encuesta de jubilación de 2019.

-

Los estadounidenses han aumentado su tasa de ahorro durante la pandemia

Aquí le mostramos cómo potenciar el suyo también. Desde que estalló la crisis del coronavirus en marzo, millones han perdido sus trabajos o han visto disminuir sus ingresos de alguna manera. A la

-

Los millennials están saboteando sus ahorros para la jubilación para hacer frente a la pandemia

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

jubilarse

- 3 pasos para $ 1.9 millones en ahorros para la jubilación

- El 34% de los trabajadores ha cometido este error con sus ahorros para la jubilación.

- Cómo hacer crecer sus ahorros para la jubilación con un riesgo mínimo

- 3 movimientos de jubilación si tiene más de 50 años con $ 100,

- Americanos mayores,

- El 21% de los estadounidenses se arriesgan a tener problemas financieros durante la jubilación por esta razón.

- El error de jubilación de $ 320 millones que están cometiendo los estadounidenses

- Ahorros para la jubilación por género

- Ahorros para la jubilación por raza

-

31% de los consumidores han cometido este error con sus ahorros de emergencia

31% de los consumidores han cometido este error con sus ahorros de emergencia Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Casi un tercio de los estadounidenses no tienen $1,000 en ahorros

Casi un tercio de los estadounidenses no tienen $1,000 en ahorros Habla de una situación financiera peligrosa. Puntos clave Nuevos datos revelan que muchos estadounidenses carecen de ahorros. Tu objetivo debe ser ahorrar lo suficiente para cubrir al menos tres me...