Generando ingresos a partir de $ 500,

A lo largo de tu carrera el énfasis en la planificación de la jubilación está en el ahorro y la inversión. Una vez que se jubile, ¿Cómo logras que ese montón de dinero dure 30 o 40 años? Ese es un enigma mucho mayor.

Reconfigurar su estrategia de inversión para la jubilación puede ser complicado. A menos que tenga la riqueza de un magnate del petróleo y pueda aprovechar los intereses, preparar su cartera para la jubilación es realmente un acto de equilibrio de inversiones crecientes, preservar el capital y generar ingresos.

Alguien que se jubila a los 70 años puede vivir hasta los 90 o incluso los 100 años. Financiar 30 años no laborables requerirá algo de efectivo y probablemente algún riesgo para mantener su cartera todo el tiempo posible.

Bankrate preguntó a tres planificadores financieros cómo diseñarían una cartera para generar ingresos para un jubilado de 70 años con un ahorro de $ 500. 000 y ninguna otra fuente de ingresos además del Seguro Social. Según la Administración del Seguro Social, el beneficio mensual promedio para los trabajadores jubilados a principios de 2011 era de $ 1, 177, que resulta ser un ingreso anual de $ 14, 124.

Equilibrar las necesidades de ingresos con la realidad

En un escenario ideal, los jubilados nunca necesitarían tocar a su principal. Todas sus necesidades de ingresos estarían cubiertas por el pago de intereses, ganancias de capital y dividendos. Pero, ¿qué sucede si alguien necesita más ganancias anualmente de las que su cartera puede proporcionar?

En esta hipotética situación, el jubilado tiene necesidades de ingresos por un total de $ 50, 000 por año.

Eso es un problema. Para que su cartera financie sus necesidades de ingresos anuales, menos los pagos de la Seguridad Social, tendrían que retirar dinero a una tasa de alrededor del 7 por ciento por año, lo que significa que podrían quedarse cortos si tienen una vida larga y saludable.

“Por supuesto que no hay garantía de futuro, pero es razonable esperar basado en datos históricos, que puedan obtener $ 25, 000 al año en ingresos de cartera, ”Dice el planificador financiero certificado Robert Fragasso, presidente y director ejecutivo de Fragasso Financial Advisors en Pittsburgh.

Eso supone rendimientos anuales del 7 por ciento u 8 por ciento al año y retiros de no más del 5 por ciento.

"Retirar más del 5 por ciento corre el riesgo de consumir capital, y no les aconsejaría que lo hicieran, " él dice.

Solo hay otra solución para los jubilados que no pueden reducir sus gastos:conseguir un trabajo a tiempo parcial.

Siga leyendo para ver cómo tres asesores financieros diseñarían una cartera para generar ingresos a partir de $ 500, 000 cartera. Todos dicen que al menos la mitad de la cartera debería dedicarse a renta fija, y uno recomienda una considerable asignación del 23 por ciento a estrategias alternativas.

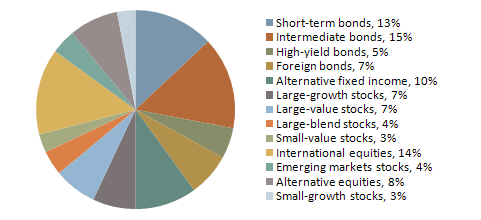

Frank Germack

CFA, Director del Departamento de Inversiones de Rehmann Financial en Troy, Mich.

Equilibrar la generación de ingresos y mitigar el riesgo es el principal objetivo de una cartera de jubilación de este tamaño. dice Frank Germack, director del departamento de inversiones de Rehmann Financial en Troy, Mich.

Para protegerse contra el riesgo de tasa de interés y la inflación, sugiere diversificar las tenencias de renta fija.

Pero, "Una cosa que es un poco más difícil de hacer con una cartera de $ 500, 000 tiene una diversificación adecuada, " él dice.

Con ese fin, recomienda utilizar fondos cotizados en bolsa en lugar de valores individuales.

Recomendación de cartera de Frank Germack

53 por ciento de renta fija / 47 por ciento de acciones a través de ETF y fondos

"Cuando compra participaciones más pequeñas, los márgenes pueden ser un poco más altos que crear la cartera con diferentes tipos de valores, ”Dice Germack.

¿Qué quiere decir con márgenes? "Los bonos se suelen marcar cuando se venden, lo que significa que si un escritorio (de bonos) compra $ 50, 000 bonos a un precio de $ 100, pueden volver a ofrecer a los clientes a un precio de $ 101,50. Los 1,50 dólares reflejan un margen de beneficio ".

En cambio, el diferencial de oferta / demanda en un ETF es extremadamente bajo, tan bajo como un centavo de precio, según Germack. El margen de oferta / demanda representa la diferencia entre el precio al que alguien venderá el valor y el precio que el comprador está dispuesto a pagar.

"Los ETF ofrecen una mayor liquidez, sin mencionar la diversificación de cientos de participaciones subyacentes, " él dice.

Sugiere una diversificación aún mayor manteniendo inversiones internacionales de renta fija.

“Hubo un momento en que la renta fija internacional se consideraba opaca, difícil de valorar o de baja calidad. Pero ahora vemos que ciertos países, Australia, Canadá, Corea:ofrecen rendimientos atractivos en sus valores con muy buena calidad, " él dice.

Las tenencias internacionales proporcionarán ingresos y pueden proteger contra la erosión del poder adquisitivo debido a la caída del dólar.

Para gestionar el riesgo de tipos de interés y el aumento de la inflación, Germack recomienda ceñirse a los vencimientos en el medio de la curva de rendimiento para la mayoría de las tenencias de bonos, o alrededor de cinco a siete años.

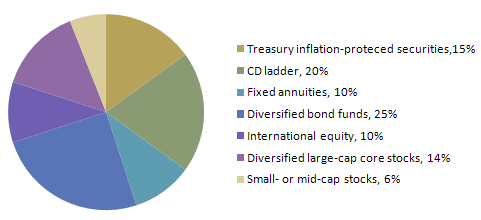

Dan Yu

Director gerente de la División de Patrimonio de EisnerAmper y experto principal en jubilaciones

Para jubilados con $ 500, 000 ahorrados, Dan Yu recomienda diversificar con muchas inversiones que generarán ingresos. De hecho, El 70 por ciento de su cartera consiste en inversiones de renta fija.

“Lo que queremos tener son flujos de ingresos de un fondo mutuo de bonos diversificado. Debido a la base de activos limitada, los fondos de bonos serían la mejor opción desde el punto de vista de la diversificación. Debe entenderse que a medida que aumenta el interés, el capital del fondo de bonos sufrirá una cierta disminución, " él dice.

Para minimizar el daño causado por el aumento de las tasas de interés, los inversores deben mantener el vencimiento medio del fondo de bonos por debajo de cuatro años.

Para evitar perder poder adquisitivo debido a la inflación, recomienda destinar alrededor del 30 por ciento a acciones. El uso de inversiones más agresivas proporcionará un crecimiento a lo largo del tiempo que debería superar la tasa de inflación. Por supuesto, las inversiones agresivas conllevan un mayor riesgo.

Recomendación de cartera de Dan Yu

70 por ciento de renta fija / 30 por ciento de acciones

“Una cosa que se podría agregar es una anualidad fija que se paga casi de inmediato o dentro de los 30 días posteriores a la aportación del capital. Esa es una forma de cubrir la apuesta de que vivan una larga vida; al menos hay un flujo de ingresos fijos además de lo que proporciona el Seguro Social, ”Dice Yu. Asignaría $ 50, 000 a la anualidad.

“Una anualidad fija inmediata para una persona de 70 años debería proporcionar alrededor de $ 250 por mes. Esto variará un poco de una empresa a otra, " él dice.

El secreto para encontrar una buena anualidad es recibir buenos consejos. Las anualidades variables tienden a ser más complicadas con una gran cantidad de tarifas ocultas que no son lo mejor para el cliente. dice Yu.

Además de la anualidad fija, Yu recomienda usar $ 100, 000 para construir una escalera de CD.

A medida que maduran los CD, el inversionista podría evaluar su posición financiera y decidir cuánto retroceder en la escalera.

En el ejemplo de Yu, el jubilado obtendría ingresos de dividendos y ganancias de capital además de los intereses de la escalera de CD, fondo de bonos y pagos regulares de la anualidad fija.

Robert Fragasso

Planificador financiero certificado, presidente y director ejecutivo de Fragasso Financial Advisors en Pittsburgh.

Uno de los aspectos más importantes a considerar al diseñar cualquier cartera es la capacidad del cliente para seguir el programa.

"Si empiezan a cambiar, escuchando a los asesores de las esquinas, pueden verse desviados y perdiendo capital. Y no pueden permitirse perder capital en este escenario, ”Dice Fragasso.

Después de que los activos se hayan dividido en inversiones, el reequilibrio regular brindará oportunidades para eliminar algunos ingresos.

Recomendación de cartera de Robert Fragasso

50 por ciento de renta fija / 50 por ciento de acciones

"Siempre mantenemos al menos tres meses", a veces seis, pero siempre mantenemos tres meses de distribuciones de ingresos en el mercado monetario (fondos), ”Dice Fragasso.

"A medida que reequilibramos cada trimestre, Observamos ese depósito de pagos de ingresos y nos aseguramos de que permanezca lleno. Hacemos eso cuando liquidamos para reequilibrar la cartera, " él dice.

Al reequilibrar, los inversores venden porciones de inversiones que han funcionado bien y compran más posiciones que han fracasado para que la cartera vuelva a estar en línea con el modelo original.

No es fácil navegar con éxito una estrategia de ingresos para la jubilación, dice Fragasso. Los jubilados deben delegar este trabajo en un asesor de confianza que siga la planificación financiera de los libros de texto.

"Hay muchas teorías y muchas de ellas no han sido probadas, y algunos de ellos van a ser probados contigo, el inversor, tal vez por primera vez. Quiere un asesor de confianza que se rija por los principios de los libros de texto para guiarlo a través de este tipo de período, " él dice.

- ¿Debo aprovechar mi pensión para comprar un automóvil?

- ¿Cuándo debería vender sus monedas de plata?

- ¿Mover dinero de un 401 (k) antiguo a uno nuevo?

- Inversiones alternativas

- Cómo analizar una cartera

- Reequilibrando su cartera

-

Cómo ahorrar $1,000 con un ingreso promedio

Así es como puede ahorrar sus primeros $1,000 , incluso si sus ganancias no son tan sólidas. Puntos clave Es importante tener dinero ahorrado para emergencias y gastos imprevistos. Si bien ahorrar

-

Ingreso familiar de $170,000:vea nuestro presupuesto

Un ingreso familiar de $ 170K en los Estados Unidos lo colocará en el 20% superior de los que ganan, o lo que muchos considerarían rico. Al final del día, la tranquilidad se trata más de lo que hace c

jubilarse

- Cómo calcular los ingresos de operaciones de componentes descontinuados

- Cómo crear una estrategia de cartera de jubilación

- 3 consejos para obtener más ingresos de las inversiones

- Ingresos de la cartera

- Ingresos e impuestos de la cartera

- 4 razones por las que necesita una cuenta IRA en la cartera de jubilación

- Los ingresos son importantes al elegir entre Roth o IRA tradicional

- Qué esperar de una revisión de la cartera

- 3 acciones con altos dividendos para impulsar los ingresos de la cartera

-

Cómo calcular el FCFE a partir de los ingresos netos

Cómo calcular el FCFE a partir de los ingresos netos Flujo de efectivo libre a capital (FCFE) Flujo de efectivo libre a capital (FCFE) El flujo de efectivo libre a capital (FCFE) es la cantidad de efectivo que genera una empresa que está disponible para...

-

Cómo pasar de dos ingresos a uno

Cómo pasar de dos ingresos a uno ¿Está planeando tomarse un tiempo libre del trabajo para formar una familia, o su cónyuge perdió recientemente su trabajo? Vivir con un solo ingreso puede ser un desafío, pero no tiene por qué signifi...