Encuesta:menos de un tercio de los estadounidenses han aumentado su tasa de ahorro para la jubilación este año

Ahorrar dinero puede ser difícil pero los estadounidenses que trabajan parecen al menos mantener estables sus contribuciones de jubilación en 2019, incluso si muchos de ellos no están aumentando realmente su tasa de ahorro.

Menos de un tercio de los estadounidenses que trabajan (29 por ciento) han aumentado su tasa de contribución de ahorros para la jubilación en comparación con el año pasado. según la encuesta de seguridad financiera de agosto de Bankrate.

¿Las buenas noticias? El porcentaje de estadounidenses que están ahorrando más para sus años dorados ha mejorado constantemente a lo largo de la recuperación económica. De hecho, la tasa es casi el doble que la de 2011, cuando solo el 15 por ciento de los trabajadores había escondido más que el año anterior.

La encuesta también encontró que solo el 16 por ciento de los estadounidenses que trabajan están ahorrando menos que el año pasado, una cifra que se ha mantenido relativamente constante entre el 13 y el 18 por ciento desde 2012. Mientras tanto, casi la mitad de los estadounidenses que trabajan (46 por ciento) dicen que están ahorrando la misma cantidad que el año pasado.

Alrededor del 6 por ciento de los trabajadores dijeron que no contribuyeron a sus cuentas de jubilación en ninguno de los años, mientras que el 2 por ciento no lo sabía y otro 2 por ciento se negó a responder la pregunta.

Los resultados llegan inmediatamente después de una encuesta reciente de Bankrate en mayo que mostró que el mayor arrepentimiento financiero de los estadounidenses es no ahorrar lo suficiente para la jubilación.

Esta incapacidad para aumentar los ahorros es preocupante debido a sus implicaciones para la seguridad financiera futura de los estadounidenses. Es especialmente preocupante que un número considerable de estadounidenses no pueda aprovechar al máximo el poder del crecimiento compuesto para dejar que su dinero trabaje para ellos. También se están perdiendo el crecimiento con impuestos diferidos que ofrecen estas cuentas y es posible que se estén perdiendo otras exenciones fiscales por ahorrar dinero en las cuentas de jubilación.

“El poder de la capitalización convierte al tiempo en su mejor aliado a la hora de ahorrar para la jubilación y añade la urgencia de contribuir ahora, después no, dándole a su dinero más tiempo para crecer, "Dice Greg McBride, CFA, Analista financiero jefe de Bankrate. "A cualquier edad, no hay mejor momento que el presente para aumentar las contribuciones de jubilación ".

¿Quién tiene más probabilidades de aumentar las contribuciones?

La encuesta muestra que la propensión de los trabajadores a ahorrar para la jubilación aumenta de manera constante con los niveles de ingresos. Los trabajadores de mayores ingresos de la encuesta (los que ganan $ 75, 000 o más al año) tenían el doble de probabilidades de haber aumentado su tasa de ahorro en comparación con los encuestados de ingresos más bajos (ganando $ 30, 000 o menos), llegando al 41 por ciento al 20 por ciento, respectivamente.

Mientras tanto, para los que dijeron que están ahorrando menos, tenían cuatro veces más probabilidades de ser encuestados de ingresos más bajos que los trabajadores de ingresos más altos (26 por ciento a 6 por ciento).

De los que aportaron la misma cantidad que el año pasado, el nivel de ingresos parecía hacer poca diferencia en su tasa de ahorro. Todos los grupos de ingresos informaron que entre el 44 por ciento y el 47 por ciento de los encuestados dijeron que contribuyeron lo mismo que el año pasado.

En lo que va de 2019, la economía ha estado marcada por mucha incertidumbre, lo que puede estar perjudicando el ahorro. Después de que la Reserva Federal elevó las tasas de interés cuatro veces en 2018, desde entonces cambió su política y comenzó a bajar las tasas. Y si bien la bolsa mostró fortaleza para comenzar el año, también ha sido notablemente volátil. Luego está la guerra comercial en curso con China que puede estar perjudicando a algunos a quienes les gustaría ahorrar más pero que de otra manera no pueden.

Para aquellos que estaban contribuyendo más que el año pasado, la edad jugó un papel pequeño. La probabilidad de contribuciones más altas fue constante entre las edades de 23 a 64 años, y los millennials mayores (de 30 a 38 años) son los más propensos a decir que aumentaron su tasa de ahorro para la jubilación (32 por ciento).

Sin embargo, para trabajadores mayores de 65 años, era mucho más probable que las contribuciones hubieran disminuido (23 por ciento frente al 16 por ciento), ya que el número de horas trabajadas tiende a disminuir para aquellos que se acercan a la jubilación.

Razones por las que muchos no aumentan los niveles de ahorro

Los estadounidenses trabajadores citaron muchas razones por las que no estaban ahorrando más para la jubilación, pero es posible que la razón más común no sea la esperada.

La razón más común (en el 24 por ciento de los encuestados) fue que los trabajadores se sentían cómodos con el nivel de sus ahorros para la jubilación o la cantidad que estaban contribuyendo. Los estadounidenses mayores (de 55 a 73 años) tenían más probabilidades de ofrecer esta respuesta que los más jóvenes (de 23 a 38 años) por un margen de casi 2 a 1, 32 por ciento a 17 por ciento. Y cuando se trata de ingresos, las personas con ingresos más altos tenían más de tres veces más probabilidades de ofrecer esta razón que el grupo de ingresos más bajos, 41 por ciento a 12 por ciento.

Pero para muchos estadounidenses, la menor tasa de ahorro tiene que ver con el estancamiento o la disminución de los ingresos. Alrededor del 23 por ciento de los estadounidenses nombraron este factor, con los hogares de ingresos más bajos inclinándose fuertemente a esta razón en el 34 por ciento. Aquellos con ingresos inferiores a $ 30, 000 tenían casi el doble de probabilidades de dar esta razón que cualquier otro grupo de ingresos.

Otras respuestas principales incluyeron al 16 por ciento de los encuestados que dijeron que actualmente están enfocados en otra prioridad financiera, mientras que el 12 por ciento mencionó el aumento de los gastos domésticos como una barrera. Otro 12 por ciento admitió que aún no habían logrado aumentar sus ahorros, mientras que solo el 8 por ciento mencionó una emergencia financiera inesperada como su razón.

“No conseguirlo” fue una respuesta más popular entre los millennials más jóvenes (16 por ciento) y los hogares con ingresos más bajos que el promedio (16 por ciento) que para otros grupos.

Entre los millennials en general, "Ingresos estancados" y "centrado en otra prioridad financiera" fueron las respuestas más frecuentes, al 26 por ciento y al 19 por ciento, respectivamente.

“Las razones que citan los estadounidenses para no aumentar las contribuciones para la jubilación indican un enfoque continuo e indiferente a los ahorros para la jubilación, ya sea por la complacencia con las contribuciones actuales, centrarse en otras prioridades financieras, aumento de los gastos del hogar o simplemente no hacerlo, ”Dice McBride.

Desafortunadamente, algunos millennials se están perdiendo las mayores ganancias potenciales porque no pueden aprovechar el poder de la capitalización. Con su largo tiempo para jubilarse, pierden más al esperar para contribuir o retrasar un aumento en las contribuciones.

“El ahorro para la jubilación debe ser una prioridad mayor para los millones de estadounidenses que no están ahorrando, empezó tarde, o están atrasados en sus ahorros para la jubilación, ”Dice McBride.

¿Cómo pueden los trabajadores ahorrar más?

Los estadounidenses tienen varias opciones para encaminar su jubilación, y algunos incluso ofrecen incentivos adicionales por contribuir a su propia jubilación.

Quizás el paso más fácil y lucrativo para ahorrar más es el programa 401 (k) de su empresa. Un plan 401 (k) tradicional le permite aumentar sus contribuciones con impuestos diferidos para la jubilación, e incluso obtendrá un descuento en los impuestos de este año por hacerlo.

Otra gran ventaja del programa 401 (k) es cuando su empleador iguala algunas o todas sus contribuciones. Una contrapartida del empleador puede ser como dinero sin riesgo, así que asegúrese de aprovecharlo.

Los ahorradores para la jubilación tienen otra opción similar con una cuenta de cuenta de jubilación individual (IRA). Como el plan 401 (k), una IRA le permite aumentar sus ahorros con impuestos diferidos para la jubilación, y obtendrá un descuento en los impuestos sobre la renta, también. Los trabajadores de bajos ingresos pueden incluso obtener un crédito fiscal adicional por contribuir. Eso es como dinero gratis del gobierno para ahorrar para su futuro. (A continuación, le indicamos cómo comenzar con una IRA).

Los trabajadores también deberían maximizar los intereses que reciben en las cuentas de ahorro. En una época de tipos de interés bajos, es más importante que nunca obtener cada dólar que pueda. Los bancos en línea suelen pagar las mejores tarifas, y es más fácil que nunca abrir una cuenta en línea y financiarla.

Metodología

Este estudio fue realizado para Bankrate vía telefónica por SSRS en su plataforma de encuestas Omnibus. Las entrevistas se realizaron del 23 al 28 de julio y del 30 de julio al 30 de agosto. 4, 2019, entre una muestra de 2, 016 encuestados. El margen de error para el total de encuestados es de +/- 2,39% al nivel de confianza del 95%. Todos los datos de SSRS Omnibus están ponderados para representar la población objetivo.

-

54% de los estadounidenses se sienten más estresados financieramente por las vacaciones de 2020 que el año pasado,

resultados de la encuesta 2020 ha sido un año difícil para muchas personas, y una nueva encuesta de Credit Karma sobre los sentimientos de las personas sobre las próximas vacaciones refleja esa a

-

Los estadounidenses han aumentado su tasa de ahorro durante la pandemia

Aquí le mostramos cómo potenciar el suyo también. Desde que estalló la crisis del coronavirus en marzo, millones han perdido sus trabajos o han visto disminuir sus ingresos de alguna manera. A la

jubilarse

- El 34% de los trabajadores ha cometido este error con sus ahorros para la jubilación.

- El 21% de los estadounidenses se arriesgan a tener problemas financieros durante la jubilación por esta razón.

- Menos de la mitad de los estadounidenses mayores pueden trabajar desde casa:aquí está el por qué eso es un problema

- Cómo están ahorrando los estadounidenses para la jubilación y cuánto han guardado

- Los grandes errores de ahorro para la jubilación que cometen los estadounidenses

- Encuesta:el 54% de los estadounidenses dicen que tienen más ahorros de emergencia que deudas con tarjetas de crédito

- Encuesta:menos de 4 de cada 10 estadounidenses podrían pagar una sorpresa de $ 1,

- Encuesta:Casi 3 veces más estadounidenses dicen que tienen menos ahorros de emergencia en comparación con más desde la pandemia

- Un porcentaje creciente de estadounidenses no tiene ningún tipo de ahorro de emergencia

-

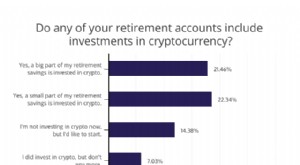

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta]

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta] Ahorrar para la jubilación es fundamental para la seguridad financiera futura, pero ahorrar lo suficiente es un desafío para muchos. FinanceBuzz encuestó recientemente a 1, 000 adultos estadounidenses...

-

Cómo jubilarse con menos de $ 1 millón en ahorros

Cómo jubilarse con menos de $ 1 millón en ahorros La triste verdad es que muchos estadounidenses están muy poco preparados cuando se trata de ahorros para la jubilación. Una encuesta de GoBankingRates de 2016 reveló que el 33 por ciento de los estado...