La estrategia de arbitraje de riesgo

La estrategia de arbitraje de riesgo es una que adoptan los arbitrajistas cuando buscan obtener ganancias en el diferencial entre los precios de las acciones, en caso de fusión. Es un tipo de arbitraje bastante irónico, dado que la teoría generalmente sugiere que se supone que el arbitraje incluye las palabras, 'Sin riesgo, "En su definición.

Dos tipos de fusiones

Hay dos tipos principales de fusiones:una fusión en efectivo y una fusión de acciones. Bastante simple una fusión en efectivo es cuando una empresa que quiere adquirir otra empresa (el adquirente) propone un precio y luego paga en efectivo por todas las acciones de esa empresa. Antes de que se complete la transacción real, un arbitrajista puede comprar acciones de la empresa que se va a adquirir. Cuando finalmente se completa la transacción, el arbitrajista obtendrá una ganancia sobre el diferencial entre el precio que pagó y el nuevo precio propuesto por el adquirente. En una fusión de acciones, el adquirente propondrá intercambiar sus propias acciones por las acciones de una empresa objetivo. En este caso, un arbitrajista podría vender las acciones del adquirente y comprar las acciones de la empresa objetivo. Cuando se haya completado la transacción de fusión, las acciones de la empresa objetivo se convertirán en acciones de la empresa adquirente determinada por una relación de canje del contrato de fusión. Este stock convertido se puede utilizar para devolver la venta corta original.

Riesgo

Arbitraje de riesgo, como su nombre indica, conlleva ciertos riesgos. Hay muchas razones por las que una fusión puede fracasar. Si una de las partes no puede satisfacer ciertos requisitos de la fusión, entonces el trato podría anularse. Otras razones incluyen no obtener la aprobación de los accionistas, no recibir autorización legal, o cambios en el mercado. Por ejemplo, Algunas empresas pueden afirmar que una fusión provocará un monopolio en una determinada industria debido al tamaño de las dos empresas participantes. y abogar por que la fusión no sea sancionada legalmente.

Ejemplo

Usted, como arbitrajista, observe que la Compañía A cotiza en bolsa a $ 10 por acción, y la Compañía B hace una oferta para hacerse cargo de la Compañía B por un precio de $ 15 dólares por acción. Simplemente compra 10 acciones de la Compañía A e inmediatamente las vende a la Compañía B por $ 15 dólares por acción, obteniendo una ganancia instantánea de $ 5 por acción.

En la práctica

La realidad es que tan pronto como se hace una oferta, Habrá una ventana de oportunidad muy corta para comprar acciones de la Compañía A antes de que el precio suba por la demanda repentina. Esta es la razón por, de modo realista, un arbitrajista podría decidir incorporar una táctica de especulación y predecir una fusión días o meses antes de toda la demanda que vendrá después de un anuncio. Obviamente, al incorporar más especulaciones, usted asume más riesgo, pero a más riesgo generalmente le sigue un mayor potencial de ganancias. Si un arbitrajista decide intentarlo después de un anuncio, aún podría obtener ganancias, pero uno mucho más pequeño.

-

Cómo recuperar el valor de depreciación de un reclamo de seguro

Acabas de sufrir una pérdida en tu casa automóvil u otra propiedad asegurada. Agradecidamente, compró un seguro en la propiedad, por lo que presentó una reclamación a su compañía de seguros. Para tu s

-

Cómo verificar el saldo en una cuenta prepaga Global Tel

Cómo verificar el saldo en una cuenta prepaga Global Tel Enlace telefónico global, a menudo abreviado como GTL, es una empresa de telefonía que brinda servicio en prisiones y cárceles. Puede configur

-

¿Qué son los ingresos?

Los ingresos se refieren al dinero que gana un individuo por brindar un servicio o como un intercambio por brindar un producto. Los ingresos obtenidos por una persona se utilizan para financiar sus ga

-

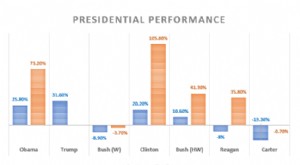

¿Dónde estaba el Dow Jones cuando Obama asumió el cargo?

Cuando el ex presidente Barack Obama asumió el cargo el 20 de enero, 2009, el Dow Jones Industrial Average (DJIA) continuó su caída de la crisis crediticia y cayó a 7, 949,09, el desempeño inaugural m

invertir

- Qué son las acciones:Guía sobre qué son las acciones y cómo se crean

- ¿Qué es la media móvil exponencial (EMA)?

- Deje que el IRS le ayude a obtener el rendimiento de su inversión

- ¿Qué es un mercado de distribuidores?

- IRA tradicional vs. Roth IRA:¿Cuál es mejor para usted?

- ¿Qué es el comercio cuantitativo?

-

Cómo vivir un estilo de vida lujoso con un presupuesto limitado

Cómo vivir un estilo de vida lujoso con un presupuesto limitado ¿Qué le viene a la mente cuando piensa en un estilo de vida lujoso? Para mucha gente, son artículos de alta gama como ropa, carros, vacaciones o cenas elegantes. Y cuando eso es lo que imaginamos, es ...

-

¿Quiere un aumento para 2022? Haz estos 3 movimientos ahora

¿Quiere un aumento para 2022? Haz estos 3 movimientos ahora Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Su cuarentena. Ahora estamos en las citas por video.

Su cuarentena. Ahora estamos en las citas por video. En años normales, la primavera es una época fantástica para las citas. Las flores están en flor el clima finalmente vuelve a ser agradable, y estamos ansiosos por mostrar lo mejor de nosotros mismos d...

-

¿Puedo determinar el costo de capital a partir de un informe anual?

¿Puedo determinar el costo de capital a partir de un informe anual? Es importante no solo observar las ganancias de una empresa, sino comprender su costo de capital, también. El costo de capital de una empresa se utiliza para determinar si está obteniendo un rendimie...