¿Qué es una opción de índice?

Una opción de índice es un contrato de derivados financieros cuyo valor se deriva de un índice bursátil subyacente. Le da al tenedor el derecho (pero no la obligación) de comprar o vender el índice subyacente a un precio de ejercicio específico. Las opciones de índice comprenden opciones de compra y venta Opciones:opciones de compra y venta Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio específico. que confieren al titular el derecho a comprar y vender, respectivamente.

Las opciones sobre índices son contratos de derivados que representan un índice que es una colección de acciones de componentes individuales. El índice subyacente puede ser un índice de base amplia, como el índice S&P 500, o puede basarse en sectores, como el índice de bancos compuestos TSX.

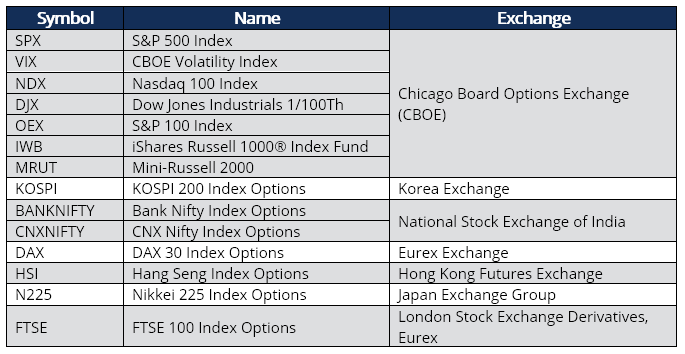

Permiten a los operadores de opciones apostar en la dirección o volatilidad de todo el mercado de valores o de un segmento de mercado representado por el índice subyacente sin la necesidad de negociar opciones de acciones individuales. Los índices bursátiles más populares con opciones de índices incluyen los siguientes:

Según la Asociación de la Industria de Futuros (FIA), durante el período de enero a junio de 2020, el mayor volumen de contratos de opciones sobre índices negociados fue el Bank Nifty Index Options con 1,78 mil millones, un aumento del 30% respecto al mismo período del año anterior. Le siguió en un distante segundo el CNX Nifty Index Options con 941 millones, y un distante tercero fue el KOSPI 200 Options con 341 millones. Las opciones del índice S&P 500 (SPX) fue el cuarto índice activo con un volumen de 179 millones.

Cómo funcionan las opciones de índice

Con opciones de índice, no hay acciones reales que se negocien ya que el índice subyacente es el que se hace referencia. Las opciones sobre índices a menudo utilizan contratos de futuros sobre índices. Contrato de futuros Un contrato de futuros es un acuerdo para comprar o vender un activo subyacente en una fecha posterior por un precio predeterminado. También se conoce como derivado porque los contratos futuros derivan su valor de un activo subyacente. Los inversores pueden adquirir el derecho a comprar o vender el activo subyacente en una fecha posterior por un precio predeterminado. como activo subyacente. No es posible la entrega física del índice subyacente; por eso, La liquidación se realiza mediante pagos en efectivo. Las opciones sobre índices son típicamente opciones de estilo europeo que se liquidan solo en la fecha de vencimiento. No hay ejercicio temprano. Una opción de compra de índice permite la compra del índice, y una opción de venta otorga derechos para vender la opción del índice.

Los derivados de opciones sobre índices son instrumentos de bajo riesgo que se utilizan para aprovechar las oscilaciones direccionales de un índice en particular. Una opción de compra de índice permite un potencial de ganancias ilimitado, mientras que la pérdida a la baja se limita a la prima pagada por la opción de compra. El potencial de ganancias de las opciones de venta del índice está limitado al nivel del índice menos la prima de venta pagada, y la desventaja se limita a la prima de venta.

Las opciones de índice normalmente vienen con un multiplicador que determina el precio total del contrato, y suele ser 100 en la mayoría de los índices e intercambios. Uno de los beneficios más atractivos de las opciones de índices es la capacidad de incurrir en pérdidas limitadas mientras se obtiene exposición a una canasta de acciones a una fracción del costo.

En la mayoría de los casos, Al inversor le interesa proteger la cartera del inversor de una caída más allá de un precio mínimo predeterminado bloqueando las ganancias acumuladas. Se puede lograr mediante la compra de un contrato de opción de venta en cada una de las posiciones del índice para fijar un precio de venta específico en cada acción. Esta estrategia es adecuada para una cartera pequeña y la protege en caso de una caída del mercado. a menudo imprevisto, caída de los precios de las acciones en el mercado de valores. La caída repentina de los precios de las acciones. Sin embargo, si la cartera es grande y diversificada, no es rentable asegurar cada puesto de esta manera.

Por lo tanto, para grande, carteras diversificadas, Las opciones sobre índices se utilizan para cubrir la posición general de la cartera. Se realiza determinando el índice correcto que se utilizará como proxy de la cartera. Después de la determinación, el siguiente paso es determinar la cantidad de opciones de índices que se utilizarán como cobertura de cartera.

Ejemplo practico

Un inversor compra una opción de compra del índice Nasdaq 100 con los siguientes atributos:

- Precio al contado del índice: 13, 300

- Prima de opción de compra de índice: $ 100

- Multiplicador de contrato: 100

- Costo del contrato: $ 10, 000 ($ 100 x 100)

- Precio de ejercicio Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. Dependiendo de: 13, 700

- Punto de equilibrio: 13, 800 (13, 700 + $ 100)

- Índice Nasdaq 100 al vencimiento: 14, 000

El inversor ejercería la opción de compra ya que supera el precio de ejercicio más la prima, lo que la hace rentable. La ganancia se determina restando el costo del contrato de los ingresos brutos (la diferencia entre el precio índice al vencimiento y el precio de ejercicio).

Ingresos si se ejerce la opción call: $ 30, 000 , es decir (14, 000 - 13, 700) x 100

Beneficio para el inversor: $ 20, 000 , es decir., ($ 30, 000 - $ 10, 000)

Características de las opciones de índice

Ejercicio de estilo europeo

Las opciones sobre índices se ejercen al estilo europeo, donde la liquidación se realiza al vencimiento o vencimiento del contrato de opciones sobre índices. Es diferente al acuerdo del estilo americano, donde la opción se ejerce en cualquier momento antes de la fecha de vencimiento de la opción. Sin embargo, muy pocas opciones sobre índices se ejercen a la manera estadounidense, en particular el OEX.

Vencimiento

La mayoría de las opciones de índice son en serie, es decir., maduran en marzo, Junio, Septiembre, y diciembre. Sin embargo, hay excepciones notables, como las opciones de KOSPI, que vencen todos los meses durante los primeros tres meses consecutivos y luego en serie.

Liquidación en efectivo

La mayoría de las opciones sobre índices ejercidas a través del estilo europeo se liquidan en efectivo ya que no es posible la entrega física. El pago en efectivo se realiza el siguiente día hábil después de la fecha de ejercicio. Sin embargo, la determinación del precio de liquidación es diferente de un índice a otro o de un intercambio a otro; por eso, se hace referencia a las especificaciones del contrato.

El precio de liquidación de las opciones del índice KOSPI se determina mediante el promedio ponderado de las acciones que componen el índice en los últimos 30 minutos de negociación en el último día de negociación. El precio de cierre de las opciones del índice Nikkei 225 se determina mediante el promedio ponderado del precio de apertura de las acciones en el índice la mañana siguiente al último día de negociación. El precio de liquidación del FTSE se basa en el Precio de liquidación de entrega de intercambio (EDSP) informado por LIFFE el último día de negociación.

Valoración de opciones sobre índices

La valoración de una opción indexada es la misma para otras opciones como las opciones sobre acciones con ejercicio europeo. Los insumos para la valoración incluyen:

- El precio al contado del índice subyacente

- Precio de ejercicio

- Tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor.

- Días para caducar

- La volatilidad del precio de las acciones.

- Dividendo

Los factores anteriores se incorporan a un modelo de precios de opciones de Black-Scholes para calcular la prima de compra o venta. El mayor desafío en el precio de las opciones indexadas es estimar el dividendo. Para estimar el componente de dividendo con precisión es necesario conocer todos los dividendos de acciones individuales y ponderarlos en proporción a cada ponderación de acciones en el índice.

La división de investigación de los grandes bancos de inversión, los fondos de cobertura, y las empresas de gestión de activos pueden llevar a cabo estas funciones. Fuentes de información de terceros como Bloomberg, Refinitiv, y S&P Global también son capaces de proporcionar el rendimiento por dividendo de cada índice. Otro método utilizado por los traders es el contrato de futuros del mes anterior y también dejar el dividendo por completo para determinar el futuro teórico de la opción.

La valoración de opciones se trata esencialmente de fijar el precio de la prima de compra o venta. La prima también se puede calcular utilizando una cartera replicada con el uso de ratios de cobertura y árboles binomiales, y precios de Vanna Volga.

La fórmula de precios de opciones de Black Scholes se expresa a continuación:

c =S 0 Dakota del Norte 1 ) - Ke -rT Dakota del Norte 2 )

p =Ke -rT Dakota del Norte 2 ) - S 0 Dakota del Norte 1 )

Dónde:

- D 1 =ln (S 0 / K) + (r + σ 2 / 2) T / σ√T

- D 2 =ln (S 0 / K) + (r + σ 2 / 2) T / σ√T =d1- σ√T

Dónde:

- C =Prima / precio de la opción call

- pag =Prima / precio de la opción de venta

- S 0 =Precio al contado

- K =Precio de ejercicio

- Dakota del Norte 1 ) =Distribución de probabilidad de Spot o delta de la opción

- Dakota del Norte 2 ) =Distribución de probabilidad del movimiento de precios a plazo

- T =tiempo de expiración

- r =Tasa de rendimiento libre de riesgo

- σ =Volatilidad estimada

Estrategias de opciones de índice

Existen numerosas estrategias que se utilizan con las opciones de índice. Las siguientes estrategias detalladas son solo algunas de ellas:

- Comprar directamente una opción de compra y venta de índice al apostar a que el índice subyacente suba o baje, respectivamente, generando un beneficio del movimiento.

- Comprar un spread call alcista en un índice implica comprar una opción call a un precio de ejercicio bajo y vender una opción call a un precio más alto. Las opciones vendidas se venden lejos del dinero, lo que hace que los operadores gasten menos en la prima de la opción. La estrategia limita las ganancias si el índice aumenta y protege el capital debido a la opción vendida.

- Diferencial de la venta bajista:ir en largo en una opción de venta con un precio de ejercicio más alto y en corto en una opción de venta con un precio de ejercicio más bajo. Ambas opciones de venta deben utilizar el mismo índice subyacente y la misma fecha de vencimiento. A medida que el índice disminuye, los costos están compensados, y las ganancias se realizan.

- Comprar opciones de venta de índices para cubrir carteras como estrategia de seguro. La cartera obtiene beneficios si el índice baja, pero se mantiene el potencial de ganancias al alza.

- Venta de opciones de compra cubiertas en un índice:compra del índice subyacente y venta de opciones de compra contra el mismo índice. Los inversores se benefician de un índice en alza mientras pierden la prima pagada y pueden vender el índice al precio de ejercicio si supera el precio de ejercicio.

Importancia y beneficios de las opciones de índices

- Los coberturistas y especuladores utilizan las opciones sobre índices para obtener exposición a todo el mercado o sector industrial a través de una sola transacción.

- La pérdida del tenedor de una opción se limita a la prima pagada por ella, pero el potencial de ganancia es ilimitado.

- Los operadores alcistas pueden comprar opciones de compra en el índice si están apostando a que el índice subirá y comprar opciones de venta de índice si están apostando a que el índice baje.

- Las opciones de índices ofrecen beneficios de diversificación.

- Las opciones sobre índices son menos volátiles que las acciones individuales que componen el índice; por eso, hay más previsibilidad y no hay cambios bruscos hacia arriba y hacia abajo.

- Las opciones sobre índices son muy líquidas debido a su popularidad entre los comerciantes e inversores. El diferencial de oferta y demanda suele ser reducido debido a la alta demanda.

- Las opciones de compra de índices brindan apalancamiento al inversionista, ya que la prima pagada es mucho más baja que el valor del contrato con ganancias potencialmente enormes si el índice se mueve ligeramente en la posición preferida del inversionista.

- El riesgo está predeterminado ya que se limita a la pérdida de la prima pagada.

Más recursos

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Opciones americanas vs europeas vs bermudas Opciones americanas vs europeas vs bermudas Hay diferentes tipos de opciones que difieren en términos de sus restricciones de ejercicio. Exploremos las opciones de Estados Unidos, Europa y Bermudas para averiguarlo

- Derivados negociados en bolsa Derivados negociados en bolsa Los derivados negociados en bolsa consisten principalmente en opciones y futuros negociados en bolsas públicas, con un contrato estandarizado, lo que aumenta la liquidez y la profundidad del mercado.

- Índice S&P 500 Índice S &P 500 El índice Standard and Poor's 500, abreviado como índice S&P 500, es un índice que comprende las acciones de 500 empresas que cotizan en bolsa en el

- Seguridad subyacente Seguridad subyacente La garantía subyacente es un término en la inversión que denota el instrumento financiero negociable sobre el cual un derivado financiero, como un

-

¿Cómo funciona un libro mayor?

¿Cómo funciona un libro mayor? Los libros mayores simplemente ejecutan registros de créditos y débitos. Usamos un libro mayor cada vez que ingresamos cheques o depósitos en nuestras chequeras o depós

-

¿Su puntaje de crédito afecta las tarifas de su seguro?

Un puntaje de crédito más bajo podría resultar en una tasa de seguro más alta. (iStock) Los puntajes de crédito afectan las tasas de interés que reciben los consumidores por varios tipos de préstamo

-

"A la luna":cómo los operadores bursátiles que impulsaron GameStop iniciaron un impactante frenesí de alimentación en Wall Street

Un luchador grupo de rebeldes va contra el imperio del mal. Es una configuración clásica de Hollywood para un cuento del bien contra el mal como Star Wars. La historia es simple de entender y fácil de

-

Beneficios en los EE. UU. Para personas mayores de 60 años

Sonriente pareja senior en la playa. Los estadounidenses mayores de 60 años pueden aprovechar muchos beneficios que pueden ayudarlos a mantener una calidad decente antes y después de la jubilación. A

invertir

-

Capitalización de I + D frente a gastos

Capitalización de I + D frente a gastos Según los principios de contabilidad generalmente aceptados de los Estados Unidos (GAAPGAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que r...

-

¿Qué es NYSE Arca?

¿Qué es NYSE Arca? NYSE Arca es una bolsa de valores electrónica donde se negocian productos y valores negociados en bolsa. La bolsa se conocía anteriormente como Archipelago Exchange (ArcaEX) hasta 2006 cuando fue adqu...

-

Cuentas por pagar frente a cuentas por cobrar:¿Cuál es la diferencia?

Cuentas por pagar frente a cuentas por cobrar:¿Cuál es la diferencia? Las cuentas por cobrar y las cuentas por pagar son el yin y el yang de los negocios:cuando los ingresos y los gastos se mantienen en un equilibrio saludable, la empresa puede aprovechar las oportunida...

-

¿Cuánto tiempo afecta un DWI a las tarifas de seguro en Texas?

¿Cuánto tiempo afecta un DWI a las tarifas de seguro en Texas? Conducir borracho nunca es una buena idea y los conductores en Texas o en cualquier otro estado pueden sufrir penas desagradables y costosas si son declarados culpables. Dependiendo de cuántas veces s...