¿Qué es el riesgo de llamada?

El riesgo de compra es el riesgo para un comprador de bonos que existe al comprar un bono rescatable Bono rescatable Un bono rescatable (bono rescatable) es un tipo de bono que proporciona al emisor del bono el derecho, pero no la obligación, para rescatar el bono antes de su fecha de vencimiento. El bono rescatable es un bono con una opción de compra incorporada. Estos bonos generalmente vienen con ciertas restricciones en la opción de compra. La posibilidad de que el bono pueda canjearse (es decir, llamado) antes de su fecha de vencimiento programada representa un riesgo de inversión para el comprador, ya que puede resultar en que ganen menos de su inversión de compra de bonos de lo que esperaban.

El riesgo de llamada es esencialmente el mismo que el riesgo de reinversión, como se explicará a continuación.

Resumen

- El riesgo de compra es el riesgo que existe para un comprador de bonos al comprar un bono exigible, uno que el emisor puede canjear antes del vencimiento.

- El riesgo de llamada es esencialmente riesgo de reinversión.

- Los bonos rescatables generalmente ofrecen una prima sobre el reembolso del principal en el caso de que se solicite el bono; representa una compensación para el inversionista del bono por asumir el riesgo de resarcimiento.

Bonos exigibles

Algunos bonos corporativos y municipales Bono municipal Un bono municipal se refiere a un bono o garantía de renta fija emitida por un municipio del gobierno, municipio, o estado para financiar su gobierno puede ser llamado, es decir, canjeado temprano, antes de su fecha de vencimiento establecida, por el emisor. Esta característica de compra existe como una opción incorporada, una opción pero no una obligación, en el contrato de emisión del bono, el acuerdo de compra del bono que establece todos los términos relacionados con el bono.

Los términos incluyen cosas como el valor nominal del bono, la tasa de cupón establecida Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono., la frecuencia y el calendario de pagos de cupones, la fecha de vencimiento del bono, y los términos de cualquier disposición de llamada que exista con la fianza.

El derecho del emisor a rescatar el bono antes del vencimiento suele tener una duración limitada. Típicamente, hay un período de tiempo después de la emisión inicial de bonos durante el cual el emisor no puede ejercer su opción de reembolso anticipado.

Por ejemplo, para un bono con un vencimiento declarado de cinco años, el contrato de emisión del bono puede indicar que el emisor no puede rescatar el bono antes de dos años a partir de la fecha de emisión original del bono. Dicha limitación brinda a los inversores cierta protección contra el riesgo de devolución del bono, garantizando que, a menos que el emisor incumpla con sus obligaciones de deuda, al menos recibirán pagos de cupones por un período de dos años.

Por qué se denominan los bonos

Para entender por qué se pueden llamar bonos, debe comprender el punto de vista del emisor del bono. Cuando una empresa o un municipio emite bonos, Por lo general, lo hace ofreciendo tipos de interés comparables a los tipos vigentes en el mercado. Sin embargo, las tasas de interés fluctúan con el tiempo. Si un emisor vende bonos con una fecha de vencimiento establecida de 10 años, Existe una probabilidad significativa de que las tasas de interés vigentes en el mercado suban o bajen durante la vigencia del bono.

Si las tasas de interés subieran durante la vida del bono, entonces el emisor se beneficiaría, ya que paga menos intereses por el dinero prestado que el tipo de interés actual del mercado. Sin embargo, si las tasas de interés bajan durante el plazo del bono, entonces el emisor se encuentra pagando una tasa de interés más alta que la tasa que tendría que pagar si tomara prestado dinero a las tasas de interés vigentes.

Si la caída de las tasas de interés es lo suficientemente sustancial, por ejemplo, una disminución del 7% al 4%, entonces el emisor puede querer canjear sus bonos con tasa de cupón del 7% en circulación y emitir nuevos bonos que solo requieran que el emisor pague una tasa de cupón del 4%. En breve, al canjear una emisión de bonos anticipadamente, el emisor tiene la oportunidad de reducir su costo de endeudamiento.

Para obtener más información sobre los riesgos relacionados con los bonos, echa un vistazo a los CFI Fundamentos de la renta fija ¡curso!

Riesgo de llamada:tiempo e interés

El riesgo al que se enfrenta un comprador de un bono rescatable es la pérdida potencial de rendimiento de la inversión si su bono se redime anticipadamente. privándolos así de la cantidad total de intereses que esperaban recibir durante la vigencia total del bono. El riesgo de llamada a menudo se denomina riesgo de reinversión. El siguiente ejemplo muestra cómo funciona el riesgo de reinversión:

Suponga que compra un bono a 10 años con una tasa de cupón establecida del 8%. El bono es exigible después de tres años desde su emisión. Tres años en la vida del vínculo, los tipos de interés vigentes han caído al 4%. El emisor de bonos ejerce su opción de compra Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. y canjea el bono anticipadamente. Por lo tanto, sólo ha recibido un interés del 8% por valor de tres años sobre su bono, en lugar de los 10 años de pagos de interés del 8% que esperaba.

Has recibido tu capital de vuelta, el dinero que pagaste por la fianza, pero si buscas comprar un bono nuevo, Lo más probable es que solo encuentre bonos que ofrezcan la tasa de interés vigente en el mercado del 4%. Por lo tanto, reinvertir en nuevos bonos efectivamente le cuesta siete años de un 4% más de interés (8% - 4% =4%) de lo que habría ganado si su bono anterior no se hubiera canjeado anticipadamente.

Debido a que una disposición de compra expone a un inversionista en bonos al riesgo de reinversión, La mayoría de las disposiciones de compra especifican un precio de compra, el precio que el emisor debe pagar a un inversor para rescatar el bono antes de tiempo, que representa una prima sobre el valor nominal original del bono. La prima es una compensación para el inversor por asumir el riesgo de compra cuando compra un bono.

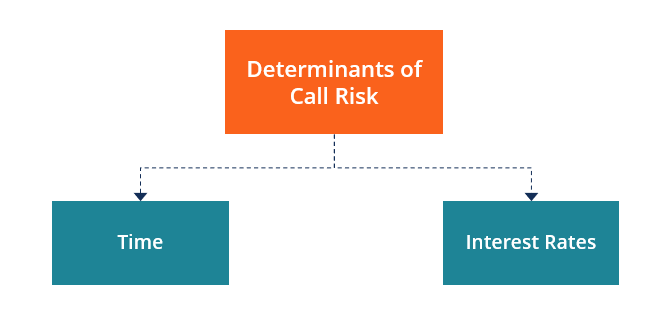

Los principales determinantes del riesgo de llamada son las tasas de interés y el tiempo. Si las tasas de interés prevalecientes están en una tendencia a la baja, entonces existe una mayor probabilidad de que las tasas caigan sustancialmente durante la vida de un bono y que el emisor pueda, por lo tanto, llamar al bono.

Cuanto mayor sea la cantidad de tiempo hasta el vencimiento del bono, también representa un mayor riesgo de llamada, ya que es más probable que se produzca una disminución significativa de las tasas de interés durante un período prolongado que en un período relativamente corto. Por lo tanto, por ejemplo, Existe un mayor riesgo de llamada con un bono rescatable a 20 años que con un bono rescatable a cinco años.

Más recursos

CFI es el proveedor oficial de la página del programa Capital Markets &Securities Analyst (CMSA) ™ - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Precio de compra Precio de llamada Un precio de compra se refiere al precio que un emisor de bonos o acciones preferentes pagaría a los compradores si optaran por canjear el valor exigible.

- Duración Duración La duración es una de las características fundamentales de un valor de renta fija (por ejemplo, un bono) junto con el vencimiento, producir, cupón, y funciones de llamada.

- Opción incorporada Opción incorporada Una opción incorporada es una provisión en un valor financiero (generalmente en bonos) que proporciona al emisor o al tenedor del valor un cierto derecho, pero no la obligación de realizar algunas acciones en algún momento en el futuro. Las opciones integradas existen solo como un componente de la seguridad financiera

- Riesgos de renta fija Riesgos de renta fija Los riesgos de renta fija se producen en función de la volatilidad del entorno del mercado de bonos. Los riesgos afectan el valor de mercado del valor cuando se vende, flujo de efectivo del valor mientras se mantiene, e ingresos adicionales obtenidos mediante la reinversión de los flujos de efectivo.

-

USPS ofrece servicios de cambio de cheques en un número limitado de ubicaciones

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Breve definición del presupuesto de una casa

Breve definición del presupuesto de una casa Un presupuesto hogareño puede ayudarlo a vivir dentro de sus posibilidades, realizar un seguimiento de los gastos y ver a dónde va su dinero cada semana,

-

¿Una moneda imposible de rastrear? Preocupaciones por la privacidad de Bitcoin

Moneda imposible de rastrear Bitcoin se describe con frecuencia como una técnica de pago imposible de rastrear que facilita las actividades ilegales al permitir que los delincuentes creen y reciban

-

Peter Thiel apuesta a lo grande con una inversión reportada de $ 20 millones en Bitcoin

Precios de Bitcoin bajaron ligeramente hoy a pesar de las noticias de última hora de que el multimillonario Peter Thiel ha invertido una cantidad masiva en la criptomoneda. Thiels Founders Fu

invertir

- Explicación del desplome del mercado de 2008

- Ganancias de capital a largo plazo frente a ganancias de capital a corto plazo

- Cómo mantener bajas las tarifas de inversión y por qué es tan importante para sus resultados

- ¿Qué es la asignación táctica de activos (TAA)?

- Compendio semanal del mercado:2018 termina con volatilidad continua

- ¿Qué es un Doji?

-

¿Qué es la tasa de porcentaje anual (APR)?

¿Qué es la tasa de porcentaje anual (APR)? La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo Préstamo Un préstamo es una suma de dinero que una o más personas o empresas piden prestado a b...

-

Las 16 mejores decisiones profesionales que se deben tomar cuando el mercado de valores está oscilando

Las 16 mejores decisiones profesionales que se deben tomar cuando el mercado de valores está oscilando Planificar su carrera es un proceso difícil, uno plagado de peligros potenciales y aún más aterrador por el hecho de que solo tienes una oportunidad. Y si eso no fuera suficiente, A menudo hay una ser...

-

El 72% de los estadounidenses se comprometen a hacer esto una vez que termine la crisis de COVID-19

El 72% de los estadounidenses se comprometen a hacer esto una vez que termine la crisis de COVID-19 La crisis del COVID-19 ha provocado que muchas personas cambien su forma de pensar y gasten su dinero. De hecho, muchas personas no han tenido más remedio que hacer una pausa en las contribuciones al ...

-

Cómo romper un bucle de pensamiento negativo

Cómo romper un bucle de pensamiento negativo A veces, una pequeña cosa me molesta y provoca un bucle de pensamientos negativos. Alguien podría decir algo que me molesta. Podría tener una lesión menor que me impida hacer ejercicio. Algo en el tra...