¿Qué es el modelo Black-Scholes-Merton?

El modelo Black-Scholes-Merton (BSM) es un modelo de precios para instrumentos financieros. Se utiliza para la valoración de opciones sobre acciones. El modelo BSM se utiliza para determinar los precios justos de las opciones sobre acciones en función de seis variables:volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios, escribe, precio de las acciones subyacentes, Precio de ejercicio Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. Dependiendo de, tiempo, y tasa libre de riesgo. Se basa en el principio de cobertura y se centra en eliminar los riesgos asociados con la volatilidad de los activos subyacentes y las opciones sobre acciones.

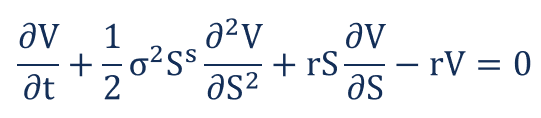

La ecuación de Black-Scholes-Merton

El modelo de Black-Scholes-Merton se puede describir como una ecuación diferencial parcial de segundo orden.

La ecuación describe el precio de las opciones sobre acciones a lo largo del tiempo.

Precio de una opción de compra

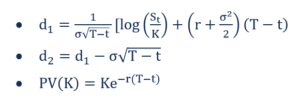

El precio de una opción de compra C viene dado por la siguiente fórmula:

Dónde:

Fijación de precios de una opción de venta

El precio de una opción de venta P viene dado por la siguiente fórmula:

Dónde:

- norte - Función de distribución acumulada de la distribución normal estándar. Representa una distribución normal estándar con media =0 y desviación estándar =1

- T-t - Tiempo hasta el vencimiento (en años)

- S t - Precio al contado del activo subyacente

- K - Precio de ejercicio

- r - Tasa libre de riesgo

- Ó - Volatilidad de los rendimientos del activo subyacente

Supuestos del modelo de Black-Scholes-Merton

- Distribución lognormal :El modelo de Black-Scholes-Merton asume que los precios de las acciones siguen una distribución logarítmica normal basada en el principio de que los precios de los activos no pueden tomar un valor negativo; están delimitados por cero.

- Sin dividendos :El modelo BSM asume que las acciones no pagan dividendos ni retornos.

- Fecha de caducidad :El modelo asume que las opciones solo pueden ejercerse en su fecha de vencimiento o vencimiento. Por eso, no valora con precisión las opciones estadounidenses. Se utiliza ampliamente en el mercado de opciones europeo.

- Caminata aleatoria :El mercado de valores es muy volátil, y por lo tanto, Un estado de caminata aleatoria Teoría de caminata aleatoria La teoría de caminata aleatoria es un modelo matemático del mercado de valores. La teoría postula que se asume que el precio de los valores se mueve aleatoriamente ya que la dirección del mercado nunca se puede predecir realmente.

- Mercado sin fricciones :Sin costos de transacción, incluyendo comisión y corretaje, se asume en el modelo BSM.

- Tasa de interés libre de riesgo :Se supone que las tasas de interés son constantes, de ahí que el activo subyacente sea uno libre de riesgo.

- Distribución normal :Las devoluciones de acciones se distribuyen normalmente. Implica que la volatilidad del mercado es constante en el tiempo.

- Sin arbitraje :No hay arbitraje. Evita la oportunidad de obtener ganancias sin riesgo.

Limitaciones del modelo Black-Scholes-Merton

- Limitado al mercado europeo :Como se mencionó anteriormente, el modelo Black-Scholes-Merton es un determinante preciso de los precios de las opciones europeas. No valora con precisión las opciones sobre acciones en los EE. UU. Es porque asume que las opciones solo se pueden ejercer en su fecha de vencimiento / vencimiento.

- Tasas de interés libres de riesgo :El modelo BSM asume tipos de interés constantes, pero casi nunca es la realidad.

- Asunción de un mercado sin fricciones :El comercio generalmente conlleva costos de transacción, como tarifas de corretaje, comisión Comisión Comisión se refiere a la compensación pagada a un empleado después de completar una tarea, cual es, a menudo, vender una determinada cantidad de productos o servicios, etc. Sin embargo, el modelo de Black Scholes Merton asume un mercado sin fricciones, lo que significa que no hay costos de transacción. Casi nunca es la realidad en el mercado comercial.

- No hay devoluciones :El modelo BSM asume que no hay retornos asociados con las opciones sobre acciones. No hay dividendos ni ganancias por intereses. Sin embargo, no es el caso en el mercado comercial real. La compra y venta de opciones se centra principalmente en los rendimientos.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Rendimiento continuamente compuesto Retorno continuamente compuesto El rendimiento continuamente compuesto es lo que sucede cuando el interés devengado por una inversión se calcula y se reinvierte en la cuenta durante un número infinito de períodos. El interés se calcula sobre el monto principal y el interés acumulado durante los períodos indicados.

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado.

- Tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor.

- Precio al contado Precio al contado El precio al contado es el precio de mercado actual de un valor, divisa, o mercancía disponible para ser comprada / vendida para liquidación inmediata. En otras palabras, es el precio al que los vendedores y compradores valoran un activo en este momento.

-

¿Qué son las referencias de crédito en una solicitud de alquiler?

Si ha obtenido un préstamo anteriormente, Es posible que le hayan pedido una referencia de préstamo para dar fe de su solvencia. Una referencia de crédito en una solicitud de alquiler es similar en el

-

La transferencia de su 401 (k) puede que se haya vuelto más fácil

Existe un beneficio importante en el lugar de trabajo que cualquier persona que deje un trabajo puede y debe llevar consigo, es su 401 (k). El Departamento de Trabajo está proponiendo una nueva regu

-

Todo lo que necesita saber sobre la reducción a la mitad de Bitcoin

La reducción a la mitad de Bitcoin podría ser un término nuevo para ti, especialmente si le interesa la criptomoneda. No es ciencia espacial, sino que simplemente se refiere a un proceso en el que el

-

Transacciones fallidas en Ethereum

Por qué fallan las transacciones de ETH y qué hacer al respecto Cuando una transacción falla en la red Ethereum, todavía se le cobra. Las transacciones fallan cuando no hay suficiente gasolina para

invertir

- Categorías de fondos de inversión socialmente responsables

- Las 10 mejores inversiones de bajo riesgo en octubre de 2021

- El tiempo está de tu lado:una guía para que los millennials comiencen a invertir con confianza

- ¿Qué pérdidas de inversión cubre la SIPC?

- Resumen semanal:a pesar de una semana ruidosa,

- Cómo calcular su patrimonio neto

-

Cómo usar una tarjeta EBT en un cajero automático

Cómo usar una tarjeta EBT en un cajero automático Si necesita efectivo, use su tarjeta EBT en un cajero automático. Si tiene una tarjeta de transferencia electrónica de beneficios, Úselo para hacer un retiro de efectivo en un cajero automático. Usar...

-

Así es como los boomers y los millennials están creando ganadores en el mercado de valores

Así es como los boomers y los millennials están creando ganadores en el mercado de valores Puede que no parezca que los millennials y los baby boomers tienen mucho en común, aparte del hecho de que constituyen una gran parte de la población estadounidense. Pero las dos generaciones comparte...

-

¿Qué es la depreciación acumulada?

¿Qué es la depreciación acumulada? La depreciación acumulada es el monto total de los gastos de depreciación asignados a un activo específico PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no...

-

¿Cuáles son los beneficios de la jubilación voluntaria?

¿Cuáles son los beneficios de la jubilación voluntaria? Una jubilación voluntaria es aquella que toma antes de alcanzar la edad de jubilación normal u obligatoria. Su empresa puede ofrecerle un paquete de jubilación anticipada si tiene dificultades financi...