¿Qué es una aceptación bancaria?

La aceptación de un banquero se refiere a un instrumento financiero que representa un pago futuro prometido por un banco. Indica el nombre de la entidad a la que se deben transferir los fondos, junto con el monto y la fecha de pago. Las aceptaciones bancarias son instrumentos a corto plazo que generalmente tienen un vencimiento entre 30 y 180 días.

Resumen

- La aceptación bancaria es un instrumento financiero a corto plazo que representa un pago futuro prometido por un banco y con un vencimiento de entre 30 y 180 días.

- El proceso de solicitud para la aceptación de un banquero es similar al de un préstamo a corto plazo e implica varias verificaciones de crédito y garantías.

- Una vez que el banco acepta la aceptación de un banquero, la responsabilidad se transfiere inmediatamente del emisor de la aceptación del banquero al banco.

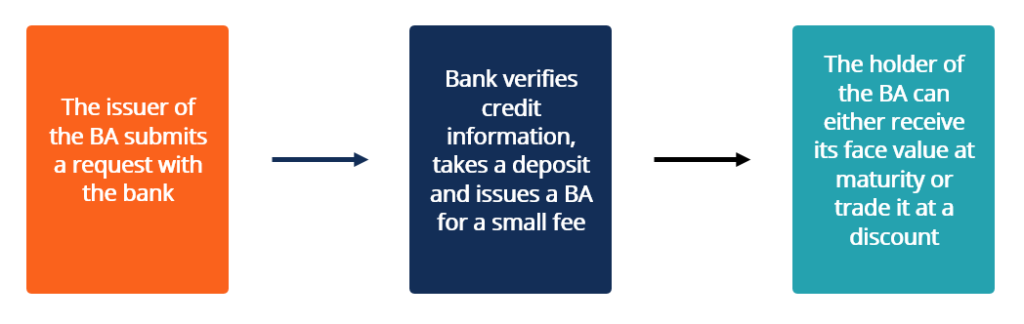

¿Cómo funciona la aceptación bancaria?

El emisor de la aceptación de un banquero deposita el pago futuro en un banco. El banco cobra una pequeña tarifa y emite un giro temporal contra el depósito, que representa un pago futuro garantizado por parte del banco. Tras la aceptación del banco, la responsabilidad se transfiere del emisor de la aceptación del banquero y se convierte en una obligación del banco. Como tal, la calificación crediticia de la aceptación de un banquero es generalmente la misma que la del banco que prometió el pago.

Dado que las aceptaciones bancarias son instrumentos a corto plazo, el proceso de solicitud de los valores es similar al de los préstamos a corto plazo. evaluar la solvencia del prestatario utilizando sus criterios establecidos internamente para asegurarse de que el prestatario tenga fondos suficientes para cubrir el depósito para el pago futuro. Dependiendo del tamaño de la aceptación del banquero, el prestatario puede necesitar o no proporcionar una garantía. El banco le cobra al prestatario un pequeño porcentaje sobre el monto.

Aceptación bancaria frente a giros a plazo

La aceptación de un banquero tiene esencialmente el mismo propósito que los giros a plazo y los cheques posfechados. La diferencia clave es que la aceptación de un banquero puede negociarse en el mercado secundario antes del vencimiento y, por lo tanto, se considera una herramienta de inversión.

Otra diferencia es la forma en que se utilizan los instrumentos. A diferencia de los borradores de tiempo, Las aceptaciones bancarias se utilizan con frecuencia en el comercio internacional Comercio internacional El comercio internacional es un intercambio que involucra un bien o servicio realizado entre al menos dos países diferentes. Los intercambios pueden ser. Debido a la garantía del banco, la aceptación de un banquero reduce sustancialmente el riesgo de no recibir el pago del vendedor.

Es especialmente importante cuando no existe una relación sólida entre el comprador y el vendedor. Como resultado, las aceptaciones bancarias son comúnmente utilizadas por empresas importadoras y exportadoras, donde el importador emite la aceptación del banquero para pagar al exportador.

Aceptación bancaria como inversión

Las aceptaciones bancarias se intercambian en un mercado secundario líquido Mercado secundario El mercado secundario es donde los inversores compran y venden valores de otros inversores. Ejemplos:Bolsa de Valores de Nueva York (NYSE), Bolsa de Valores de Londres (LSE). y se negocian como instrumentos de deuda. Los instrumentos se negocian a través de bancos y agentes de valores y no se pueden comprar en una bolsa. Dado que la aceptación de un banquero no proporciona al titular un pago de cupón, siempre cotiza con un descuento sobre su valor nominal.

La diferencia entre el valor nominal y el precio representa la devolución o rendimiento que recibirá el comprador. El tenedor de la aceptación de un banquero puede mantener el título hasta el vencimiento y recibir el valor nominal del título o venderlo antes de su vencimiento. con un descuento. La estrategia es similar a la involucrada en el comercio de bonos cupón cero.

El precio de estos valores a menudo se negocia con los compradores y está influenciado en gran medida por la calificación crediticia Calificación crediticia Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obligaciones financieras en forma integral y dentro de los plazos establecidos. Una calificación crediticia también significa la probabilidad de que un deudor incumpla. del banco que prometió el pago. Dado que los instrumentos prometen un pago de una institución financiera, se consideran relativamente seguros.

Aprende más

CFI es el proveedor oficial de la página del programa Global Markets &Securities Analyst (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si cualquiera de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente,

- Instrumento de deuda Instrumento de deuda Un instrumento de deuda es un activo de renta fija que obliga legalmente al deudor a proporcionar al prestamista intereses y pagos de capital.

- Calidad de la garantía Calidad de la garantía La calidad de la garantía está relacionada con la condición general de un determinado activo que una empresa o un individuo desea poner como garantía cuando solicita un préstamo.

- Bono de cupón cero Bono de cupón cero Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo.

-

¿Qué puedo vender para ganar dinero desde casa? ¡30 ideas!

Si te estás preguntando ¿Qué puedo vender para ganar dinero desde casa? ¡Te tenemos! Puede pensar en ideas para ganar dinero extra. Puede deshacerse de los elementos no deseados sin siquiera salir de

-

¿Qué es la rupia indonesia (IDR)?

La rupia indonesia, denotada con el símbolo Rp, es la moneda oficial de la República soberana de Indonesia. La moneda de Indonesia está autorizada y emitida por el banco central de la República, Banco

-

Cómo lo protege la Ley de Facturación de Crédito Justa

¿Alguna vez ha detectado un error de facturación en el extracto de su tarjeta de crédito? Quizás un comerciante le cobró una cantidad incorrecta, o cargó su tarjeta por algo que nunca autorizó o nunca

-

Los precios al consumidor han alcanzado un máximo de 30 años, Según Key Index

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

invertir

-

¿Qué sucede con la tarjeta de crédito de su tienda cuando la tienda cierra?

¿Qué sucede con la tarjeta de crédito de su tienda cuando la tienda cierra? El año 2017 no será un año excepcional para los minoristas. Empresas de renombre como The Limited, Toys R Us, Radio Shack, y Gander Mountain solicitaron protección por bancarrota el año pasado. Con ...

-

Cómo mantener su presupuesto bajo control en esta temporada navideña

Cómo mantener su presupuesto bajo control en esta temporada navideña Ah, las vacaciones. En medio de la alegría reuniones festivas con seres queridos, y el estrés de la inevitable locura, si no tiene cuidado, podrían afectar seriamente sus tarjetas de crédito. Aunque n...

-

Pros y contras de las opciones de ingresos para la jubilación

Pros y contras de las opciones de ingresos para la jubilación A pesar de los recordatorios casi constantes, Los estadounidenses no son muy buenos ahorrando para la jubilación. Y es probable que sean igual de malos en estirar sus ahorros para que duren la totalid...

-

¿Qué diablos es no gastar noviembre?

¿Qué diablos es no gastar noviembre? Crédito de la imagen:Twenty20 No Spend noviembre es real y está sobre nosotros. ¿Así que qué es lo? Es exactamente lo que tu piensas que es: No Spend Noviembre es un desafío de ahorro de un mes. Dal...