¿Qué es una tabla de anualidades?

Una tabla de anualidades es un método que ayuda a comprender el valor de una anualidad. Calcula el valor presente y futuro de la anualidad, considerando el valor y el período de tiempo de la inversión. La tabla ayuda al inversor a tomar decisiones informadas mientras planifica inversiones.

Las anualidades son pagos globales o pagos múltiples realizados a intervalos regulares. Los depósitos realizados en cuentas de ahorro Cuenta de ahorro Una cuenta de ahorro es una cuenta típica en un banco o una cooperativa de crédito que permite a una persona depositar, seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja., pagos mensuales de alquiler, y las pensiones de jubilación se consideran anualidades. Los pagos recibidos de una anualidad se registran como ingresos, y el monto del impuesto a pagar depende del producto.

Resumen

- Una tabla de anualidades ayuda a conocer los valores presentes y futuros de una secuencia de pagos realizados o recibidos a intervalos regulares.

- Ayuda a un inversor a tomar decisiones informadas con respecto a la planificación de inversiones.

- No se puede usar una tabla de anualidades para tasas de interés y períodos de tiempo no discretos.

Tabla de anualidades y valor de una anualidad

La tabla de anualidades consiste en un factor específico de la serie de pagos que un inversionista espera recibir a intervalos regulares y una tasa de interés particular. El número de pagos está en el eje y, y la tasa de interés, o la tasa de descuento Tasa de descuento en finanzas corporativas, una tasa de descuento es la tasa de rendimiento utilizada para descontar los flujos de efectivo futuros a su valor presente. Esta tasa es a menudo el costo de capital promedio ponderado (WACC) de una empresa, Tarifa de regreso requerida, o la tasa de rentabilidad que los inversores esperan ganar en relación con el riesgo de la inversión. está en el eje x. La intersección del número de pagos y la tasa de descuento presenta un factor que se multiplica por el valor de los pagos, proporcionando el valor presente de la anualidad.

También se puede determinar el valor futuro de una serie de inversiones utilizando la tabla de anualidades respectiva. Por ejemplo, la tabla de anualidades se puede utilizar para determinar el valor presente de la anualidad que se espera que haga ocho pagos de $ 15, 000 a una tasa de interés del 6%, así como el valor de los pagos en una fecha futura.

Valor presente de la anualidad, Valor futuro de la anualidad, y la tabla de anualidades

La tabla de anualidades proporciona una forma rápida de conocer los valores actuales y finales de las anualidades. Sin embargo, la tabla funciona solo para valores discretos. Sin embargo, en el mundo real, Tasas de interés Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. y los períodos de tiempo no siempre son discretos. Por lo tanto, existen ciertas fórmulas para calcular el valor presente y el valor futuro de las anualidades.

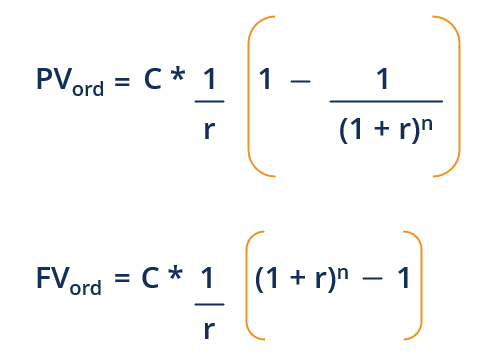

1. Anualidad regular

Una anualidad regular es cuando los pagos regulares se requieren o se realizan al final de un período por un período de tiempo específico. Los valores presentes y futuros de una anualidad se pueden calcular como:

Dónde:

- PV ord - Valor presente de la anualidad ordinaria

- FV ord - Valor futuro de la anualidad ordinaria

- C - Flujo de caja, que son pagos de anualidades en este caso

- r - Tasa de interés

- norte - Número de períodos durante los cuales se deben realizar o exigir pagos

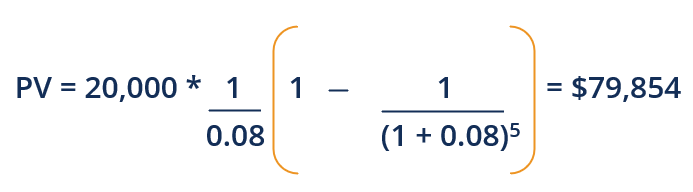

Suponga que le ofrecen una anualidad que paga $ 20, 000 al final de cada año durante cinco años a una tasa de interés del 8%, o puede recibir una suma global de $ 75, 000 hoy. ¿Qué opción es mejor?

Para comparar ambas opciones, averigüemos el valor actual de la anualidad.

Aquí, el valor de la anualidad es mayor; por eso, sería razonable elegir la anualidad sobre el monto global.

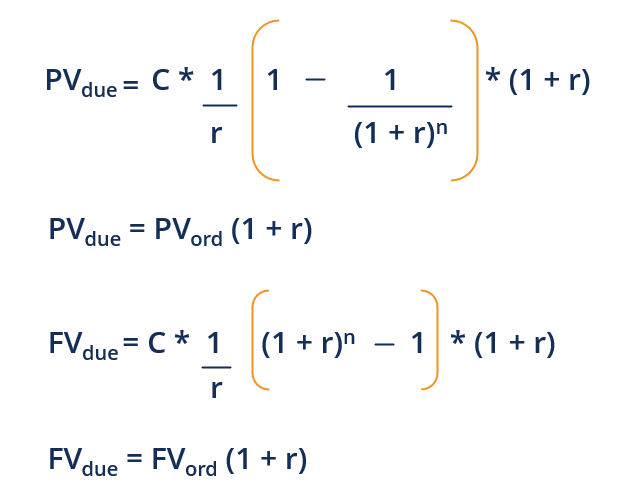

2. Anualidad adeudada

Si se realizan o se requieren pagos regulares al comienzo de cada período durante un período de tiempo determinado, la anualidad se llama anualidad adeudada. Los valores presentes y futuros de una anualidad adeuda se pueden calcular de la siguiente manera:

Dónde:

- PV vencer - Valor presente de la anualidad adeudada

- FV vencer - Valor futuro de la anualidad adeudada

Suponga que en el ejemplo anterior, el pago de la anualidad debe recibirse al comienzo de cada año. Luego, el valor presente de la anualidad será:

PV vencer =PV ord (1 + r)

PV vencer =79, 854 (1 + 0,08)

PV vencer = $ 86, 242

El valor adeudado de la anualidad es mayor; por eso, debe elegir la anualidad adeudada sobre el pago global. En caso de que tenga la opción de elegir entre los dos tipos de anualidades, debe elegir la anualidad adeudada, ya que su valor es superior a la anualidad ordinaria.

Más recursos

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Programa de amortización Programa de amortización Un programa de amortización es una tabla que proporciona los detalles de los pagos periódicos de un préstamo que se amortiza. Se paga el principal de un préstamo amortizable

- Anualidad adeudada Anualidad adeudada se refiere a una serie de pagos iguales realizados en el mismo intervalo al comienzo de cada período. Los períodos pueden ser mensuales, trimestral,

- Cuentas corrientes frente a cuentas de ahorro Cuentas corrientes frente a cuentas de ahorro Un cliente bancario puede optar por abrir cuentas corrientes frente a cuentas de ahorro dependiendo de varios factores, como el propósito, facilidad de acceso, u otros atributos. Una cuenta corriente es un tipo de cuenta bancaria que se utiliza para las transacciones diarias. Es la cuenta más básica que los bancos, las cooperativas de crédito, y la oferta de pequeños prestamistas.

- Fondo de Pensiones Fondo de Pensiones Un fondo de pensiones es un fondo que acumula capital para ser pagado como pensión para los empleados cuando se jubilan al final de sus carreras.

-

42 recursos + imprimibles para familias que educan en el hogar para enseñarles a los niños sobre el dinero

¿Está considerando la educación en el hogar para su familia? Enseñar a sus hijos en su propio estilo puede proporcionar flexibilidad académica, oportunidades de aprendizaje significativas, y una exper

-

El dron de seguridad interior de Rings debería asustarte

Repasemos una conversación que pudo haber tenido en una clase de inglés universitario (o en un dormitorio a las 2 a.m.): 1984, George Orwell supone que un gobierno autoritario suprimirá el pensamient

-

¿Qué es el dinero?

El dinero se refiere a cualquier registro verificable que se acepta como medio de intercambio para el pago de bienes y servicios y el pago de deudas en un país específico. A través de la historia, los

-

¿Qué es el Divisor Dow?

El divisor de Dow, en lenguaje sencillo, es un número utilizado para ayudar a calcular el Dow Jones Industrial Average (DJIA) Dow Jones Industrial Average (DJIA) El Dow Jones Industrial Average (DJIA)

invertir

-

Contrato de tierra vs. Acuerdo de compra de hipoteca

Contrato de tierra vs. Acuerdo de compra de hipoteca Bajo un contrato de hipoteca de compra de dinero, el comprador toma prestada la mayor parte del precio de compra de una parcela de bienes raíces, y paga al vendedor el precio total de compra en una su...

-

¿Cuántos ahorros de emergencia necesitan los jubilados?

¿Cuántos ahorros de emergencia necesitan los jubilados? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo escribir un acuerdo de compraventa de tierras

Cómo escribir un acuerdo de compraventa de tierras Escribir una carta de intención es una forma de que dos o más partes involucradas en una transacción de tierras resuelvan los detalles del acuerdo final de compra y venta. que también se conoce comúnm...

-

Cómo calcular el reembolso de un préstamo

Cómo calcular el reembolso de un préstamo Los préstamos para automóviles suelen tener un pago mensual fijo. La mayoría de los préstamos requieren que devuelva el dinero, con interés, durante un período de tiempo determinado. Cada pago mensua...