¿Qué es una prima de bono amortizable?

Una prima de bono amortizable se refiere a la cantidad en exceso pagada por un bono sobre su valor nominal o valor nominal. Valor nominal. Valor nominal es el valor nominal o nominal de un bono. o acciones, o cupón como se indica en un bono o certificado de acciones. Es un valor estático. Tiempo extraordinario, el monto de la prima se amortiza hasta que el bono alcanza su vencimiento.

¿Qué son los bonos?

Un bono es un tipo de inversión de renta fija que representa un préstamo otorgado por un prestamista (inversionista) a un prestatario. Es un acuerdo para pedir prestado dinero al inversionista y devolverle el dinero en una fecha posterior.

Un inversor aceptará prestar su dinero porque un bono especifica una compensación en forma de interés. Los términos de interés de un bono variarán, pero esencialmente el prestamista exigirá interés para compensar el costo de oportunidad. El costo de oportunidad El costo de oportunidad es uno de los conceptos clave en el estudio de la economía y prevalece en varios procesos de toma de decisiones. El de proporcionar el financiamiento y el riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si una de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente, del prestatario.

Precios de bonos

Generalmente, un bono vendrá con un valor nominal de $ 1, 000 o algún otro número redondo. Es la cantidad que el prestatario promete reembolsar. Sin embargo, el precio real pagado para comprar el bono generalmente no es de $ 1, 000. Según las condiciones del mercado, el precio puede ser menor o mayor que 1 dólar, 000.

Los precios de los bonos se representan como un porcentaje del valor nominal. Entonces, un bono negociado a 100 tendría un precio de $ 1, 000. Un bono negociado por menos de 100 tendría un precio de menos de $ 1, 000; se considera un descuento. Un bono negociado por más de 100 tendría un precio de más de $ 1, 000; se considera una prima.

Los bonos vienen con una tasa de cupón asociada, que indica la cantidad de efectivo pagado en forma de pago de intereses a los inversores. La tasa de cupón es un factor importante a la hora de fijar el precio del bono.

Los precios de los bonos están inversamente relacionados con las tasas de interés del mercado. Si las tasas de interés del mercado aumentan, caen los precios de los bonos. Si las tasas de interés del mercado disminuyen, luego aumentan los precios de los bonos. Esto se debe a que las tasas de cupón establecidas son fijas y no fluctúan.

Cuando suben las tasas de interés del mercado, por cualquier vínculo dado, la tasa de cupón fija es más baja en relación con otros bonos en el mercado. Hace que el vínculo sea menos atractivo, y es por eso que el bono tiene un precio de descuento.

Cuando bajan las tasas de interés del mercado, por cualquier vínculo dado, la tasa de cupón fija es más alta en relación con otros bonos en el mercado. Hace que el vínculo sea más atractivo, y es por eso que el bono tiene un precio superior.

Primas de bonos

Como se mencionó anteriormente, si las tasas de interés del mercado bajan, cualquier bono con una tasa de cupón fija parecerá más atractivo, y dará lugar a que el bono se negocie con una prima. Entonces, si un bono tiene un valor nominal de $ 1, 000, y cotiza a $ 1, 080, ofrece una prima de $ 80.

A medida que el bono alcanza su vencimiento, la prima se amortizará con el tiempo, eventualmente alcanzando $ 0 en la fecha exacta de vencimiento.

Amortización del bono

Un método para amortizar la prima de un bono es el método de rendimiento constante. El método de rendimiento constante amortiza la prima del bono multiplicando el precio de compra por el rendimiento hasta el vencimiento en el momento de la emisión y luego restando el interés del cupón.

Para calcular la amortización de la prima, debe determinar el rendimiento al vencimiento (YTM) de un bono. El rendimiento al vencimiento es la tasa de descuento que iguala el valor presente de todos los cupones y pagos de capital a realizar sobre el bono a su precio de compra inicial.

Ejemplo

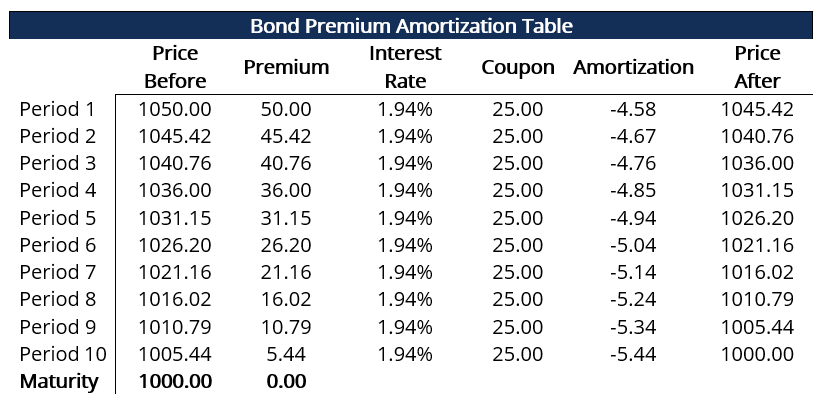

Por ejemplo, considere que un inversionista compra un bono por $ 1, 050. El bono viene con cinco años hasta el vencimiento y un valor nominal de $ 1, 000. Ofrece una tasa de cupón del 5% que se paga semestralmente y con un rendimiento al vencimiento de 3.89%

Dado que la tasa de cupón se paga semestralmente, significa que cada seis meses, un cupón de $ 25 ($ 1, 000 x 5/2) se abonará. También, el rendimiento al vencimiento se expresa en términos anuales, por lo que semestralmente el rendimiento al vencimiento es del 1,945% (3,89% / 2).

Conectando a la fórmula del método de rendimiento constante, obtenemos:

($ 1, 050 x 1,945%) - $ 25 = - $ 4.58

El bono se amortiza en $ 9.25 en el primer período de seis meses. El valor del bono ahora es de $ 1, 045.52 ($ 1, 050 - $ 4.58).

Si lo continúa durante los nueve períodos restantes, el bono eventualmente se valorará en $ 1, 000 exactamente. Se muestra en la siguiente tabla de amortización:

Más recursos

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Precio de los bonos Precio de los bonos El precio de los bonos es la ciencia de calcular el precio de emisión de un bono en función del cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores

- Deudor frente a acreedor Deudor frente a acreedor La diferencia clave entre un deudor y un acreedor es que ambos conceptos denotan dos contrapartes en un acuerdo de préstamo. La distinción también da como resultado una

- Tasa de descuento Tasa de descuento En finanzas corporativas, una tasa de descuento es la tasa de rendimiento utilizada para descontar los flujos de efectivo futuros a su valor presente. Esta tasa es a menudo el costo de capital promedio ponderado (WACC) de una empresa, Tarifa de regreso requerida, o la tasa límite que los inversores esperan ganar en relación con el riesgo de la inversión.

- Glosario de renta fija Glosario de renta fija Este glosario de renta fija cubre los términos y definiciones de bonos más importantes necesarios para los analistas financieros. Estos términos se tratan en detalle en el Curso de Fundamentos de Renta Fija de CFI. Perpetuidad constante, Correlación, Tasa de cupón, Covarianza Diferencial de crédito

-

Préstamos del USDA | Una guía completa

Un préstamo hipotecario del USDA es uno de los programas hipotecarios más flexibles disponibles, incluso si muy pocas personas saben algo al respecto. Estos préstamos cubren la totalidad del precio de

-

¿Qué significa APR variable en tarjetas de crédito?

¿Qué significa APR variable en tarjetas de crédito? Las tarjetas de crédito se han vuelto tan comunes ya ni siquiera pensamos en lo que son. Una tarjeta de crédito no es más que una forma conveniente

-

¿Es un automóvil al que debe un pago de automóvil sobre un activo?

Mujer de pie delante de su coche. Cuando compra una propiedad que debe pedir prestada para pagar, como una casa o un coche, la propiedad se convierte instantáneamente en su activo, y el préstamo que

-

Actualización de Kiplinger 25:ganancias tibias en un rally de bonos calientes

sabrina dei nobili La estrategia detrás Bono de retorno total DoubleLine (símbolo, DLTNX) es simple. Los administradores del fondo, dirigido por Jeffrey Gundlach, invierta en una combinación de va

invertir

- Comparación de IRA Roth versus IRA tradicional

- Límites de la IRA Roth de 2019:todo lo que necesita saber

- ¿Qué es el índice de volumen negativo (NVI)?

- Capital personal vs.Mint:¿Cuál es la mejor opción para usted?

- Las 7 principales acciones mineras para comprar ahora mismo

- ¿Qué es una Oferta Inicial de Monedas (ICO)?

-

Cómo fijar el precio de los artículos usados para vender

Cómo fijar el precio de los artículos usados para vender Ya sea que esté tratando de reducir el desorden en su casa o artículos de empeño, debe ganar algo de dinero rápido, naturalmente, desea intentar obtener el mejor precio por sus cosas. Aunque es posibl...

-

Derechos de los inquilinos sobre servicios públicos

Derechos de los inquilinos sobre servicios públicos Los inquilinos casi siempre tienen derecho a los servicios públicos en funcionamiento. Cada estado tiene diferentes leyes que protegen estos derechos, por lo que es una buena idea leer sobre ellos par...

-

Definición de distribución T

Definición de distribución T ¿Qué es una distribución T? La distribución T, también conocida como distribución t de Student, es un tipo de distribución de probabilidad que es similar a la distribución normal con su forma de cam...

-

Por qué utilizar el mejor proveedor de depósitos privados

Por qué utilizar el mejor proveedor de depósitos privados Siempre es una decisión difícil sacar los metales preciosos de su casa o caja de seguridad. Esto se debe a que muchas personas desean tener un acceso rápido a sus valiosos activos. Pero la mayoría de ...