Mejores inversiones a largo plazo para 2021

Las inversiones a largo plazo no son tan atractivas como las más cortas, los más volátiles. No requieren un pensamiento rápido o un intelecto de nivel de genio para administrar. Rara vez se habla de ellos en programas de televisión o películas. De hecho, rara vez se habla de ellos fuera de las oficinas de recursos humanos y las empresas de planificación financiera.

Pero cuando se trata de construir establos, riqueza generacional, invertir a largo plazo es el patrón oro. Esto se debe a que cuando se permite que una inversión madure en el transcurso de décadas, aprovecha los beneficios del interés compuesto. En otras palabras, el interés devengado por su cartera comienza a generar intereses sobre sí mismo.

Por lo tanto, si está pensando en comenzar un portafolio, o desea perfeccionar el que tiene, el comienzo del año es un buen momento para comenzar. Estas son algunas de las mejores opciones a considerar para 2021.

Wealthsimple Invest es una forma automatizada de hacer crecer su dinero como los inversores más sofisticados del mundo. Empiece y le crearemos una cartera de inversiones personalizada en cuestión de minutos.¿Qué son las inversiones a largo plazo?

Una inversión a largo plazo es aquella que no toca durante al menos 10 años. En algunos casos, ese período puede extenderse hasta 40 años. Con una inversión a largo plazo, mantienes tu puesto y no vendes hasta el momento adecuado, incluso si el valor cae drásticamente.

Las inversiones a largo plazo son apropiadas para metas lejanas como la jubilación o la educación universitaria de un niño. No son tan útiles para objetivos a corto plazo como comprar una casa en un futuro cercano o pagar una boda la próxima primavera.

La única diferencia entre una inversión a corto y una inversión a largo plazo es cuánto tiempo la mantiene. Por ejemplo, puede comprar acciones de Disney hoy y conservarlas durante 20 años, convirtiéndolo en una inversión a largo plazo. También puede comprar esas mismas acciones y venderlas en seis meses, convirtiéndolo en una inversión a corto plazo.

Diferentes inversiones son más adecuadas para el crecimiento a largo o corto plazo. Idealmente, Las inversiones a largo plazo proporcionan un equilibrio entre crecimiento y riesgo. Las acciones tienen el potencial de crecer muy rápidamente, pero pueden ser demasiado riesgosos para una inversión a largo plazo. Al mismo tiempo, Evitar cualquier riesgo hará que sea muy difícil hacer crecer su cartera de manera adecuada.

Una inversión a largo plazo debería crecer lo suficiente para respaldar sus objetivos. Como mínimo debería superar la inflación, que suele estar entre el 2 y el 3%. Si ahorra a largo plazo en una cuenta de ahorros con una tasa de interés del 1,5%, la inflación superará el rendimiento de los intereses. Es por eso que mantener su fondo de jubilación en una cuenta de ahorros, incluso si es de alto rendimiento, es una mala idea.

Dónde poner inversiones a largo plazo

Las inversiones a largo plazo generalmente se mantienen en cuentas de jubilación como Roth e IRA tradicionales, Roth y 401 (k) tradicionales, y 403 (b) s. Cualquiera puede abrir una IRA, mientras que su empleador debe proporcionar un 401 (k) o 403 (b).

Si está ahorrando para la educación universitaria de un hijo o nieto, una cuenta 529 es probablemente más apropiada. Esta es una cuenta de ahorros especial que brinda beneficios fiscales cuando usa los fondos para gastos de educación calificados como matrícula, libros, y vivienda universitaria.

Las cuentas de corretaje también se pueden utilizar para inversiones a largo plazo, pero solo son una buena opción en algunas situaciones. Tienen menos reglas que las cuentas de jubilación, pero tampoco tienen incentivos fiscales.

Si está ahorrando para comprar una casa de vacaciones en 20 años, una cuenta de corretaje puede ser mejor que una IRA o 401 (k) porque no será penalizado por retirar fondos antes de los 65 años. La mayoría de los inversionistas que ahorran para la jubilación no deben abrir una cuenta de corretaje a menos que ya hayan agotado su IRA o 401 (k).

Las cuentas de ahorro para la salud (HSA) son otro vehículo popular para inversiones a largo plazo. Como su nombre, Las HSA son donde los consumidores pueden ahorrar dinero para gastos médicos. Las contribuciones a la HSA son deducibles de impuestos, y los fondos se pueden retirar libres de impuestos.

Una vez que tenga una cierta cantidad en una HSA, generalmente entre $ 1, 000 y $ 2, 000, puede invertir ese dinero en fondos mutuos y ETF.

Las HSA son excelentes para inversiones a largo plazo porque las ganancias crecen libres de impuestos y pueden usarse para gastos médicos en cualquier momento. Puede retirar el dinero por cualquier motivo una vez que cumpla 65 años, pero adeudará un impuesto sobre la renta estándar sobre la suma que retire.

Mejores inversiones a largo plazo para 2021

Si está listo para comenzar a invertir a largo plazo, echa un vistazo a estas mejores selecciones:

1. Fondo indexado S&P 500

Por décadas, el S&P 500 ha sido el estándar con el que se miden otras acciones y fondos. Es por eso que a los expertos en inversiones les encantan los fondos indexados S&P 500.

"Puede hacerlo muy bien si solo compra y mantiene un fondo índice S&P 500 de bajo costo, "Dijo Ryan Sterling, fundador de Future You Wealth.

Este fondo indexado sigue el índice S&P 500, que incluye las 500 empresas que cotizan en bolsa más grandes de los EE. UU. Desde su creación en 1957, el S&P 500 ha promediado alrededor del 8% anual.

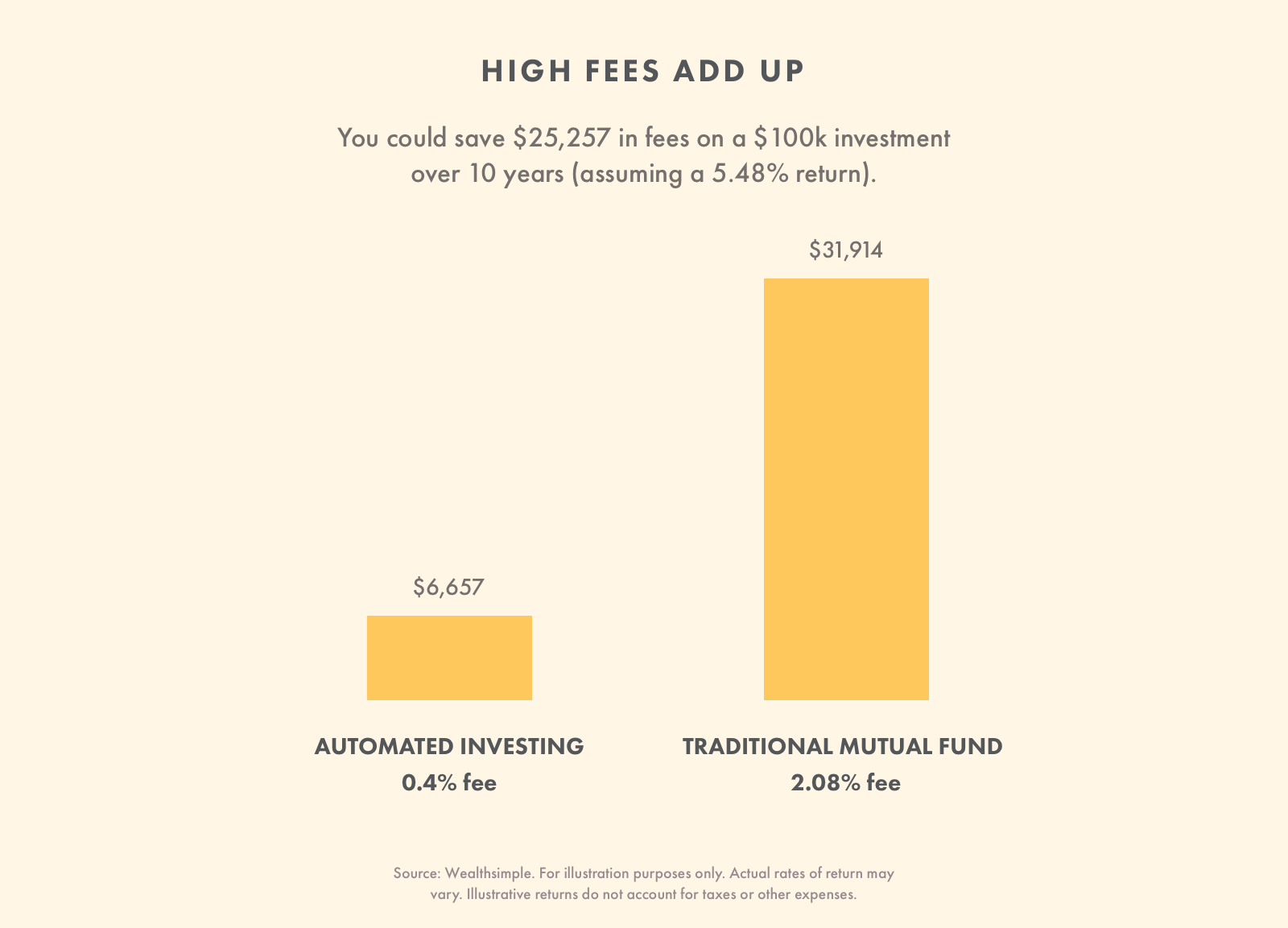

La mayoría de los fondos indexados del S&P 500 tienen tarifas bajas, una ventaja importante para la inversión a largo plazo. El planificador financiero Dejan Ilijevski, Presidente de Sabela Capital Markets, dijo que las tarifas elevadas pueden acabar con cualquier cartera.

"Es importante recordar que los costos no se correlacionan con las devoluciones, " él dijo. "De hecho, cuanto más bajos sean sus costos, por lo general, mayores serán los rendimientos esperados ".

2. Fondos de bonos

Cada inversor que está ahorrando para la jubilación, no importa su edad, debe tener un fondo de bonos en su cartera. Un fondo de bonos contiene una variedad de bonos de fuentes corporativas y gubernamentales. Los bonos del gobierno en un fondo de bonos deben incluir bonos del gobierno local y federal.

Los fondos de bonos proporcionan equilibrio a una cartera. Cuando a los fondos de acciones les va bien, los bonos generalmente no lo hacen. Pero cuando los fondos de acciones caen, los bonos toman el relevo. En general, los bonos son estables y casi nunca experimentan grandes cambios de valor.

Los inversores a décadas de la jubilación deberían tener entre el 10 y el 20% de su cartera en un fondo de bonos, mientras que aquellos que sólo tienen cinco o diez años pueden tener la mayoría en bonos.

Una manera fácil de decidir cuánto invertir en un fondo de bonos es usando su edad. Si tienes 30 años, su cartera debe estar en torno al 30% de los fondos de bonos. Si tienes 45 años entonces aproximadamente el 45% de su cartera debería estar en fondos de bonos.

La mayoría de los fondos de bonos de buena reputación también tienen tarifas bajas, por lo que no pagará más por los bonos de seguridad que proporcionan. Busque fondos de bonos con un índice de gastos de .5% o menos.

3. Fondo total del mercado de valores

Un fondo total del mercado de valores es similar a un fondo indexado S&P 500, pero con algunas diferencias clave. Ambos fondos tienen empresas de gran capitalización, pero un fondo total del mercado de valores también tiene algunas empresas de pequeña y mediana capitalización.

La inclusión de estas empresas más pequeñas es importante, debido a que las empresas de pequeña y mediana capitalización suelen ser más jóvenes, y por lo tanto tienden a tener más potencial de crecimiento que las empresas de gran capitalización. Cuando invierte en un fondo total del mercado de valores, está obteniendo exposición a una franja más amplia de empresas.

Al igual que los fondos indexados del S&P 500, Los fondos totales del mercado de valores también tienden a tener tarifas bajas. También producen rendimientos similares al índice S&P 500.

4. Fondo con fecha objetivo

A algunos inversores les encanta ensuciarse las manos, controlar las acciones a diario y realizar un seguimiento del progreso de su cartera desde todos los ángulos. Otras personas saben que deberían invertir pero prefiere un enfoque más relajado.

Cualquiera con un enfoque de inversión más no intervencionista debería considerar los fondos con fecha objetivo, que están diseñados para configurarlo y olvidarlo. Pones dinero en un fondo con fecha objetivo, déjelo hervir a fuego lento durante 30 años y retírelo solo una vez que esté listo. La mayoría de las personas usan fondos con fecha límite para su cuenta de jubilación.

Los fondos con fecha objetivo tienen una combinación entre fondos de acciones y bonos. Si elige un fondo con fecha objetivo como veinteañero, el fondo estará compuesto principalmente por fondos de acciones. A medida que envejeces, el fondo comenzará a reemplazar algunos de esos fondos de acciones con más fondos de bonos.

Los fondos con fecha objetivo eliminan las conjeturas a la hora de invertir. Los consumidores no tienen que preocuparse por reequilibrar su cartera porque el fondo con fecha objetivo lo hace automáticamente.

Los fondos con fecha objetivo vienen en incrementos de cinco años, y llevan el nombre del año que desea retirar. Por ejemplo, si quiere jubilarse en 2053, elegiría un fondo con fecha objetivo 2055.

Este servicio no es barato. Los fondos con fecha objetivo tienen tarifas más altas que algunos fondos indexados, con tarifas promedio de .51%. A diferencia de, un fondo indexado S&P 500 puede tener una estructura de comisiones inferior al 0,1%. Las tarifas de fondos con fecha objetivo aún son relativamente pequeñas, sin embargo, y menor que muchos fondos administrados activamente. Si la capacidad de sentarse y dejar crecer sus ahorros con poco alboroto es importante para usted, este pequeño recargo puede valer el precio.

Algunas firmas de corretaje tienen tarifas bajas sobre fondos con fecha objetivo, más cerca de lo que pagaría con un fondo indexado S&P 500. Antes de elegir un fondo con fecha objetivo de una corredora en particular, compárelo con lo que ofrecen otras empresas para encontrar una oferta de tarifa baja.

Por qué debe tener cuidado con las acciones individuales para invertir a largo plazo

Las acciones individuales tienen un enorme potencial de crecimiento. Para muchos, es la única forma de invertir a largo plazo. El problema es, las acciones son intrínsecamente riesgosas. Cuando pones dinero en una empresa, su éxito financiero depende del crecimiento de esa empresa.

Cuando invierte en un fondo indexado, por otra parte, el éxito o el fracaso de una empresa tiene poco impacto. Si una empresa cae un 50% en un día, sería un pequeño salto en un fondo indexado distribuido entre cientos de empresas.

Los planificadores financieros desconfían de recomendar acciones individuales para inversiones a largo plazo. Según Mark Setee, CFP y gerente de cartera en Wealthsimple, nadie debería tener más del 5% de su cartera total en acciones.

"De esta manera, si la acción sube, estupendo, " él dijo. "Que no, las acciones no hundirán su barco financieramente ".

Si decide adquirir acciones individuales, deberá asumir un papel activo en su gestión. Eso es porque, a diferencia de un fondo indexado, los altibajos de una sola acción pueden tener implicaciones de gran alcance para su cartera. Mucha gente no quiere supervisar sus inversiones tan de cerca, o no tienen la educación financiera para saber lo que buscan.

"Si invierte en acciones individuales, debe prestar más atención a los informes financieros de esta empresa, cambios de gestión, cambios de producto, etc., así como los antecedentes de la industria y las leyes y regulaciones pertinentes, "Dijo Dora Waters, Asesor de inversiones registrado y presidente de DP Waters Wealth Management LLC.

Por eso, los fondos indexados con su facilidad y sencillez, son una opción tan popular.

-

10 mejores inversiones en 2021

Para disfrutar de un futuro confortable, invertir es absolutamente esencial para la mayoría de las personas. Como han demostrado las consecuencias económicas de la pandemia de coronavirus, una economí

-

Mejores inversiones a corto plazo para 2021

Si bien las inversiones a largo plazo suelen generar rendimientos mucho mejores, no todo el mundo quiere perder el acceso a su dinero durante períodos prolongados. Inversiones a corto plazo, por otr

invertir

- Las 5 mejores inversiones para familias militares

- Las 7 mejores acciones de consumo básico para 2021

- Mejores empresas de inversión para 2021

- Las 7 mejores acciones a largo plazo para comprar en 2021

- Los mejores sitios web inmobiliarios para 2021

- Las mejores cuentas IRA para 2021

- Mejores inversiones a corto plazo

- Los 5 mejores fondos mutuos para inversiones a largo plazo

- Mejores fondos mutuos para inversiones a corto plazo 2021

-

Las 10 mejores inversiones de bajo riesgo en octubre de 2021

Las 10 mejores inversiones de bajo riesgo en octubre de 2021 Si bien la economía de EE. UU. Continúa recuperándose de la pandemia de COVID-19, Es posible que todavía haya bastantes obstáculos en el camino durante el resto de 2021 y más allá. El mercado de valor...

-

9 mejores inversiones a largo plazo en octubre de 2021

9 mejores inversiones a largo plazo en octubre de 2021 Una de las mejores formas de asegurar su futuro financiero es invertir, y una de las mejores formas de invertir es a largo plazo. Con los altibajos que se produjeron durante la pandemia de COVID-19, p...