Invertir para la jubilación anticipada

Una vez que haya calculado cuántos ahorros necesita para jubilarse anticipadamente, el otro componente importante de una estrategia exitosa de jubilación anticipada es invertir ese dinero de manera inteligente.

Cuanto más inviertas a diario, cuanto antes se pueda jubilar. Si la jubilación anticipada es importante para usted, necesita hacer tiempo para invertir. Cada $ 10 que inviertes hoy, podría ayudarlo a alcanzar la jubilación anticipada antes.

Debe prestar atención a la mecánica de la inversión y tomar decisiones que minimicen los impuestos y las tarifas. En esta publicación, Le mostraré cómo invertir constantemente en las cuentas correctas de la manera correcta, para que pueda alcanzar la jubilación anticipada lo antes posible.

Aquí esta la Estrategia de inversión para la jubilación anticipada de 7 pasos que usé:

1. Nunca invierta en algo que no comprenda

Esta es la regla más importante a la hora de invertir:no invierta en nada que no comprenda. No se limite a invertir su dinero en inversiones en las que sus amigos o familiares o un asesor financiero o alguien que acaba de conocer le dijeron que invirtiera, sin entender exactamente qué es la inversión y cuál es la compensación riesgo / recompensa. Invierta en lo que sabe:lea y comprenda sus opciones.

Si bien puede parecer difícil al principio, No pasa mucho tiempo antes de que empiece a ver la diferencia entre las buenas oportunidades de inversión y las malas.

Hace poco estuve en una cumbre sobre el dinero donde a los participantes se les enseñaba cómo invertir en bienes raíces, pero el seminario también contó con ponentes que vendían inversiones muy arriesgadas. Vi a un chico en el escenario hablar con más de 2 años 000 personas que claramente no sabían mucho acerca de la inversión acerca de cuán rentable puede ser invertir en gravámenes fiscales. Después de que terminó, literalmente, el 90% de la sala se levantó y corrió a una cabina para comprar su software y el servicio de suscripción de gravamen fiscal por como $ 1, 000.

Si bien estoy seguro de que hay personas que ganan dinero invirtiendo en embargos fiscales, es un tipo de inversión que solo los profesionales utilizan para ganar dinero. Si bien el concepto es simple, se tarda mucho tiempo, pericia, y experiencia para ejecutarlo con éxito. Puedo garantizar que muchos de los inversores escucharon sobre los gravámenes fiscales por primera vez, sin embargo, el 90% de ellos invirtió en ellos en el acto.

Si no lo entiende, entonces no invierta en él.

No haga inversiones impulsivas

Otro consejo:antes de comprar cualquier inversión, espere siempre al menos una semana para invertir en ella. Duerme en el. Leer más sobre esto. Nunca invierta en nada en el acto, no importa lo bien que suene. Si alguna inversión se vende como una "oportunidad única en la vida" o suena demasiado buena para ser verdad, entonces probablemente lo sea. No importa cuánto confíe en sus amigos o familiares que están haciendo una recomendación de inversión, no invierta sin hacer su propia investigación.

No todas las inversiones son iguales. Si bien puedes invertir en arte, vino, productos básicos monedas, CRIPTOMONEDAS, dominios, muebles, coleccionables, negocios y muchas otras cosas, pueden ser riesgosos. Mientras escribo esta publicación, hay una locura global por invertir en criptomonedas. El valor de Bitcoin, Litecoin, Ethereum, y otras criptomonedas han aumentado en más de un 3000% este año. Seguro, potencialmente podría encontrar el próximo Andy Warhol o invertir en el próximo BitCoin, y eso podría ser todo lo que necesita para jubilarse anticipadamente, pero probablemente se basará en la suerte. Y mientras la suerte es buena no puedes contar con eso.

Si utiliza reglas / principios de inversión sólidos, invertir en acciones (que son acciones de empresas reales), bonos (dinero que le estás prestando a alguien), y los bienes raíces son las inversiones más fáciles y confiables que pueden generarle mucho dinero. No digo que no pueda invertir en otras cosas, solo que solo debe invertir hasta el 5% de toda su cartera de inversiones en lo que se conoce como "inversiones alternativas, ”Que son cualquier cosa que no sean acciones.

Invertir en acciones, Bonos y bienes raíces para jubilarse anticipadamente

He aquí por qué stock, cautiverio, y los bienes raíces son las mejores inversiones para jubilarse anticipadamente.

Estos tres forman la base de la estrategia de inversión para la jubilación anticipada.

Acciones / Renta variable:

Cuando compras acciones, está comprando una acción de una empresa real. Literalmente eres dueño de una pequeña parte de la empresa. A medida que la empresa gana dinero, crea más valor, o como la gente cree que aumentará de valor, el precio de las acciones puede subir. Cuanta más demanda de acciones y más gente crea en ellas, cuanto más alto puede subir el precio. También puede bajar si ocurre lo contrario y la demanda de las acciones baja. Las acciones se negocian en todo el mundo en muchas bolsas diferentes (que son básicamente redes o acciones).

Las dos bolsas de valores más grandes de los Estados Unidos son la Bolsa de Valores de Nueva York, que fue fundada en 1817 y en realidad es el mayor intercambio del mundo, y NASDAQ, que fue fundada en 1971.

¿Cómo puedo invertir en acciones?

Hay cuatro formas populares de invertir en acciones:

- Puedes comprar acciones de una empresa.

- Puede comprar acciones en un fondo mutuo o ETF (fondo cotizado en bolsa)

- Puede apostar a que la acción bajará de valor (posición corta)

- Puede apostar a que las acciones subirán de valor (posición larga)

Hay ganadores y hay perdedores, y el mercado de valores ha acuñado innumerables millonarios e incluso multimillonarios, muchos de los cuales han ganado más dinero invirtiendo en acciones del que podrían haber hecho de otra manera. El mercado de valores te hará millonario mientras duermes.

Puede comprar acciones individuales o grupos de acciones. Las acciones individuales pueden oscilar enormemente en valor tanto en períodos de tiempo cortos como largos, por lo que no le recomiendo que ponga más del 10% de sus inversiones en acciones individuales. Si hubieras comprado $ 5, 000 en existencias de Amazon en 1997, valdría al menos $ 2.5 millones al momento de escribir este artículo. Amazon ha pasado de $ 18 por acción a más de $ 1, 100 al momento de escribir este artículo.

Aprende más:

- Los mejores corredores para operaciones sin comisiones

¿Es arriesgado invertir en acciones?

Dado que invierte en negocios cuando compra acciones, Siempre existe la posibilidad de que la empresa cierre y usted pierda todo su dinero. Enron Las acciones de una empresa comercializadora de energía pasaron de un máximo de $ 90,56 en el año 2000 a un mínimo de $ 0,67 en enero de 2002. Los accionistas terminaron perdiendo $ 74.000 millones.

Todo el mercado de valores también puede oscilar violentamente. Por ejemplo, el 19 de octubre 1987, el mercado de valores de EE. UU. Cayó un 22,61% (el mayor porcentaje de pérdida diaria) y el 15 de marzo, 1933 el mercado de valores subió un 15,34% (la mayor ganancia diaria). Pero si bien esos son cambios masivos y ciertamente existe un riesgo al invertir con acciones, a medida que el país crece, la riqueza crece, y el valor de las empresas sigue creciendo.

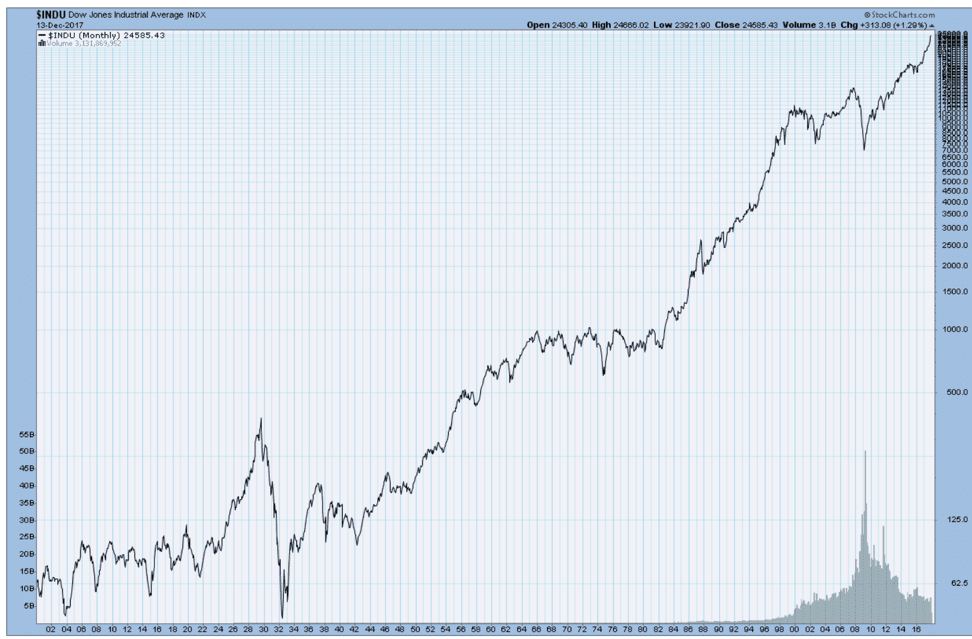

Durante los últimos 100 años, todo el mercado de valores de los Estados Unidos ha crecido un promedio de 7.3% por año. Puede ver los altibajos diarios en el mercado de valores en el gráfico a continuación, pero la tendencia siempre ha ido en aumento con el tiempo.

Promedio industrial Dow Jones:realiza un seguimiento de las acciones de EE. UU. (1900 - 2017)

Nunca es prudente tener toda su cartera en acciones individuales porque no quiere perder una tonelada de dinero si el valor de las acciones individuales cae o todo su dinero desaparece si una empresa cierra. Es por eso que recomiendo colocar la mayoría de sus inversiones a largo plazo en todo el mercado de valores de EE. UU. Cuanto más inviertas, cuanto más se acumule y crezca su dinero.

Bonos / Inversiones de Renta Fija

Un bono es una forma de deuda emitida cuando una empresa, Gobierno, o municipio necesita dinero. Cuando compra el bono, está prestando dinero a quien lo emitió por un período de tiempo determinado a una tasa de interés fija. Debido a que la tasa de interés es fija (es decir, la establece el emisor del bono), los bonos se conocen como inversiones de renta fija, para que pueda contar con las devoluciones siempre que el emisor no incumpla con el préstamo.

¿Cómo invierto en bonos?

Hay dos formas populares de invertir en bonos:

- Puede comprar bonos para una empresa o gobierno directamente

- Puede comprar una colección de bonos a través de un fondo mutuo o ETF (fondo cotizado en bolsa)

Los bonos se pueden comprar y vender al igual que las acciones y el precio de un bono, como acciones, se basa en la oferta y la demanda. Pero los bonos se consideran tradicionalmente inversiones menos riesgosas que las acciones, pero esto también significa que el interés, ya que está arreglado, también será menor que las existencias. Sin embargo, algunas inversiones en bonos son más riesgosas que otras y, en algunos casos, incluso más riesgosas que las acciones. Los bonos se califican según el nivel de riesgo que tiene una empresa de incumplimiento potencial de su préstamo.

Las calificaciones se basan en la solvencia de una empresa. Cuanto menor sea la calificación, cuanto mayor sea el riesgo, por lo general, cuanto más alta es la tasa de interés fija. Las dos agencias de calificación de bonos más populares son Moody's y Standard &Poor's. Solo recomiendo invertir en bonos de grado de inversión, cualquier bono a continuación se llama "bonos basura" por una razón.

Sin embargo, Es probable que nunca necesite comprar bonos directamente, ya que las tarifas de transacción pueden ser costosas y, al igual que, no debería invertir gran parte de su dinero en acciones individuales porque existe demasiado riesgo para invertir su dinero en una sola inversión.

Es mucho más fácil comprar bonos en lo que se conoce como fondos mutuos o ETF, que tienen una colección de bonos - organizados por calificación o tipo, o algún otro criterio, lo que le ayudará a diversificar su riesgo. También puedes comprar fácilmente municipales, Gobierno, y fondos mutuos de bonos corporativos y ETF en línea.

Inversión inmobiliaria

Invertir en bienes raíces puede ayudarlo a jubilarse anticipadamente. Literalmente, puede llegar a la jubilación anticipada décadas antes porque los bienes raíces pueden generar un flujo de efectivo constante (por lo que necesita retirar menos dinero de su cartera) y tiene un activo que seguirá creciendo. Los bienes raíces también son únicos porque no se necesita mucho dinero para ingresar a ellos.

De hecho, en realidad, puede usar principalmente el dinero de otras personas (hipotecas bancarias) para comenzar a construir una cartera de bienes raíces o incluso un imperio de bienes raíces. También puede invertir fácilmente en bienes raíces mientras trabaja a tiempo completo y tiene un ajetreo secundario. De hecho, Tengo unos pocos amigos, que están en camino de alcanzar la jubilación anticipada solo a través de bienes raíces.

Uno de ellos incluso ha dejado su trabajo de tiempo completo para hacerlo a tiempo completo. La inversión inmobiliaria es tan eficaz que he escrito un capítulo completo dedicado a ella más adelante en el libro. pero aquí hay una introducción a la inversión inmobiliaria, que además de acciones y bonos, constituye la mayor parte de mi propia cartera de inversiones.

¿Cuál es la mejor manera de invertir en bienes raíces?

Hay tres formas principales de invertir en bienes raíces:

- A través de REIT (fideicomisos de inversión inmobiliaria), que se comportan como un fondo mutuo y le permiten invertir en una colección de inversiones inmobiliarias que generan ingresos consistentes

- Invertir en proyectos inmobiliarios a través de plataformas de crowdfunding inmobiliario

- Comprar propiedades tangibles en las que pueda vivir o alquilar

Con cualquier inversión inmobiliaria, usted espera ganar dinero cuando sube el valor de una propiedad. El valor se basa, como cualquier otra inversión, sobre la oferta y la demanda. Cuanto mayor sea la demanda y menor la oferta, cuanto mayor sea el valor.

Si bien las tres formas principales de invertir en bienes raíces pueden generar ingresos, Me voy a centrar en el número 3, ya que creo que poseer propiedades tangibles es la mejor y más rentable forma de invertir en bienes raíces. Cuando eres dueño de una propiedad, puedes hacer cosas increíbles con él y los bienes raíces son increíbles porque es la única inversión en la que realmente puedes vivir.

Propiedades para alquilar

Cuando compre su primera propiedad, deberá mucho dinero si está sacando una hipoteca de un banco (lo que definitivamente debería hacer). A medida que paga la hipoteca y la propiedad se aprecia (aumenta de valor), su capital (el porcentaje de la propiedad que posee) aumenta. Pero no tiene que pagar la hipoteca usted mismo, puede conseguir inquilinos en la propiedad para cubrirla pirateando la casa.

Si bien es posible que sus inquilinos apenas cubran el costo de la hipoteca al principio, con el tiempo a medida que la propiedad se vuelve más valiosa, puede aumentar el alquiler y comenzar a poner en su bolsillo el dinero extra que obtiene después de pagar la hipoteca (o incluso mejor, puede invertirlo en acciones, cautiverio, u otras propiedades!). Hay muchos inversores inmobiliarios que obtienen suficiente dinero de sus propiedades de alquiler para cubrir las hipotecas, sus gastos de vida mensuales, y quedan más para seguir invirtiendo.

Con el tiempo, debería obtener más y más flujo de efectivo de sus propiedades, el valor de la propiedad seguirá apreciándose, y su porcentaje de propiedad también crecerá. Finalmente, incluso puede cancelar la hipoteca y luego todo el dinero del alquiler será suyo y tendrá un activo que, con suerte, seguirá aumentando de valor. Luego puede venderlo para recuperar el valor e invertir el dinero de otra manera, o mantener el flujo de caja del alquiler de por vida.

Es por eso que puede y debe incluir los ingresos por alquiler para los cálculos de jubilación. Porque si tiene propiedades que generan un flujo de caja constante (¡y pueden hacerlo de por vida!), Entonces en realidad necesita menos dinero ahorrado para jubilarse anticipadamente. También puede incluir el valor de las propiedades en su patrimonio neto porque son activos y pueden aumentar de valor. Es increíble.

2. Administre su riesgo de inversión para jubilarse anticipadamente

¿Cómo te sentirías si perdieras $ 5? 000 hoy? ¿Y si ganaras $ 5? 000? El concepto psicológico de "aversión a las pérdidas, ”Destaca que las personas se sienten el doble de peor perdiendo dinero que sintiéndose bien ganando dinero. Todos odiamos perder. Pero con cualquier inversión, puedes ganar o perder dinero.

La cantidad de dinero que puede ganar (o perder) depende del riesgo que esté dispuesto a asumir. Generalmente, cuanto más arriesgada es la inversión, cuanto más dinero puede ganar o perder. En algunos casos, no solo podrías perder todo tu dinero, podría perder incluso más de lo que invirtió (¡también conocido como venta en corto!), que definitivamente no recomiendo.

Cuando estaba comenzando a invertir justo después de la universidad, tomé $ 3, 000 y decidí que lo convertiría en un millón de dólares mediante transacciones diarias, así que pasé casi un día entero investigando acciones haciendo búsquedas en Google como "mejores selecciones de acciones" y "acciones infravaloradas". Soy un chico inteligente, pensé Puedo resolver este juego de inversiones. Finalmente encontré una acción que pensé que era perfecta:era una pequeña empresa de fabricación de la que un artículo decía "era la selección de valores de mi vida". Hasta el día de hoy ni siquiera puedo recordar la empresa, pero recuerdo que me sudaron las palmas de las manos cuando presioné el botón en línea y puse casi todo mi dinero en esta acción que acababa de encontrar.

Resultó ser una idea terrible. Terminé perdiendo alrededor de $ 1, 700 en un día, se asustó y vendió el $ 1, Quedan 300 de las acciones que había comprado menos de 24 horas antes. Fue un desastre emocional ese día y durante las siguientes dos semanas, mientras evaluaba el hecho de que casi más de la mitad de mi patrimonio neto había desaparecido en un solo día. Manténgase alejado de las transacciones diarias. Sí, Siempre hay una historia de alguien que aplastó por completo el mercado de valores y ganó millones de dólares en un día eligiendo las acciones adecuadas, pero es poco probable que sea usted. Las probabilidades simplemente no están a su favor:la gran mayoría de los traders intradía pierden dinero. No se arriesgue.

Cuando probé acciones de negociación intradía, buscaba un gran rendimiento inmediato hoy, pero no es así como se alcanza la jubilación anticipada, ya que no podrá mantener el crecimiento todos los días. La mayoría de las personas invierten a corto plazo e intentan hacer crecer su dinero lo más rápido posible, pero esta es la razón por la que terminan perdiendo.

Una forma de controlar el riesgo es invirtiendo en una colección de acciones y bonos conocidos como fondos mutuos y ETF (fondos cotizados en bolsa).

Fondos mutuos y ETF

Puedes comprar una sola acción o un bono, o puede invertir en acciones y bonos a través de fondos mutuos o ETF. Los fondos mutuos y los ETF mantienen una colección de acciones, cautiverio, una mezcla de acciones y bonos, o, en algunos casos, los fondos mutuos o ETF mantienen una colección de otros fondos.

Los fondos se construyen en torno a sectores (inmobiliario, transporte, tecnología, etc.), riesgo de inversión (estable, agresivo, etc.) los que tienen participación en casi todas las acciones (fondos totales del mercado), fondos nacionales / internacionales, fondos de fecha objetivo (donde el riesgo se ajusta en función de lo cerca que esté de necesitar el dinero / desea jubilarse), y fondos equilibrados (que mantienen acciones y bonos en función de una asignación de activos en particular, por ejemplo, 60% acciones / 40% bonos).

Los fondos mutuos y los ETF se administran de forma activa (lo que significa que un equipo compra y vende activamente las acciones y bonos dentro del fondo) o pasivamente (hay muy poca o ninguna compra o venta). Otro nombre popular para los fondos pasivos son fondos indexados, que rastrean un grupo de acciones o bonos, o incluso en algunos casos todas las acciones y bonos.

Diferencias entre fondos mutuos y ETF

Los fondos mutuos y los ETF son muy similares, pero los fondos mutuos solo se cotizan una vez al día, y los ETF se comportan como acciones y el valor puede fluctuar a lo largo del día. Las tarifas suelen ser similares, pero ETF puede ser un poco más económico, aunque vienen con costos de transacción, lo que podría anular los beneficios de la tarifa de gestión más barata.

Gran consejo:compre únicamente lo que se denominan fondos mutuos "sin carga" o ETF, lo que significa que quienquiera que los esté comprando no le está cobrando un porcentaje o el rendimiento o tarifas elevadas para mantenerlos. Le sorprendería (o probablemente no) que haya empresas que cobran tarifas realmente altas por no hacer prácticamente nada. Compre sólo fondos "sin carga".

Uno de los beneficios de invertir en fondos mutuos y ETF es la capacidad de diversificación, que es una valiosa estrategia de inversión, porque puede distribuir el riesgo de sus inversiones entre varios activos diferentes, por lo que si un tipo de activo no funciona, otros pueden estar arriba.

Pero no importa si invierte directamente en una acción o en un bono, oa través de un fondo mutuo o ETF (fondo cotizado en bolsa), debe mantenerse dentro de una cuenta de inversión. Muchos 401k, 403b, 457, y las cuentas HSA tienen restricciones sobre lo que puede comprar invertir dentro de ellas; para todas ellas, no puede invertir en acciones o bonos directamente, pero puede invertir en fondos mutuos y ETF.

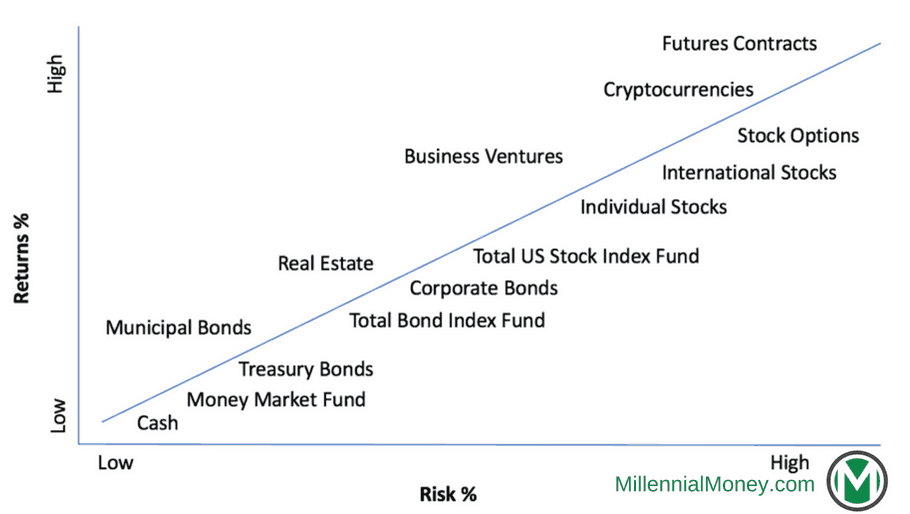

Solo porque pensé que sería genial aquí hay una escala de inversión de riesgo que construí. Si bien el riesgo puede variar sustancialmente según el tipo de inversión, esto debería darle una buena idea de dónde cae el riesgo de inversión.

3. Diversifique su cartera de inversiones

El riesgo de jubilación anticipada está determinado por los tipos de inversiones que tiene y cuánto tiene de ellos. La diversificación es importante:nunca querrá tener todo su dinero en una sola inversión, no importa lo asombroso que crea que es. Desea distribuir su dinero en diferentes tipos de inversiones para distribuir y mitigar el riesgo.

Típicamente, esto se hace invirtiendo en acciones y bonos, porque cuando las existencias bajan, los bonos suelen subir, y viceversa. También puedes invertir en efectivo, por supuesto, que puede mantener en cuentas que igualarán la inflación para que no pierda dinero. Históricamente, las acciones son inversiones más riesgosas que los bonos, por lo tanto, cuantas más acciones tenga en su cartera, más riesgo correrá, es decir, cuanto más podría hacer a la baja, pero también más podría subir.

Establecer la asignación adecuada de activos

Por lo tanto, tener una cartera invertida al 100% en acciones es más riesgoso que tener una cartera invertida en un 60% en acciones y un 40% en bonos o un 40% en acciones y un 60% en bonos. Con esta estrategia de asignación de activos, si el mercado de valores baja, cuanto más hayas invertido en bonos, menos probablemente bajará su cartera, pero cuanto más ha invertido en bonos cuando sube el mercado de valores, menos subirá.

Si bien el consejo típico es invertir su edad en bonos y el resto en acciones, esto fue un enfoque demasiado conservador para mí personalmente. Debe hacer con lo que se sienta cómodo y cuánto tiempo anticipa que le llevará alcanzar su meta de jubilación anticipada. Cuanto más tiempo tenga hasta la jubilación anticipada, cuanto mayor sea el porcentaje en stock.

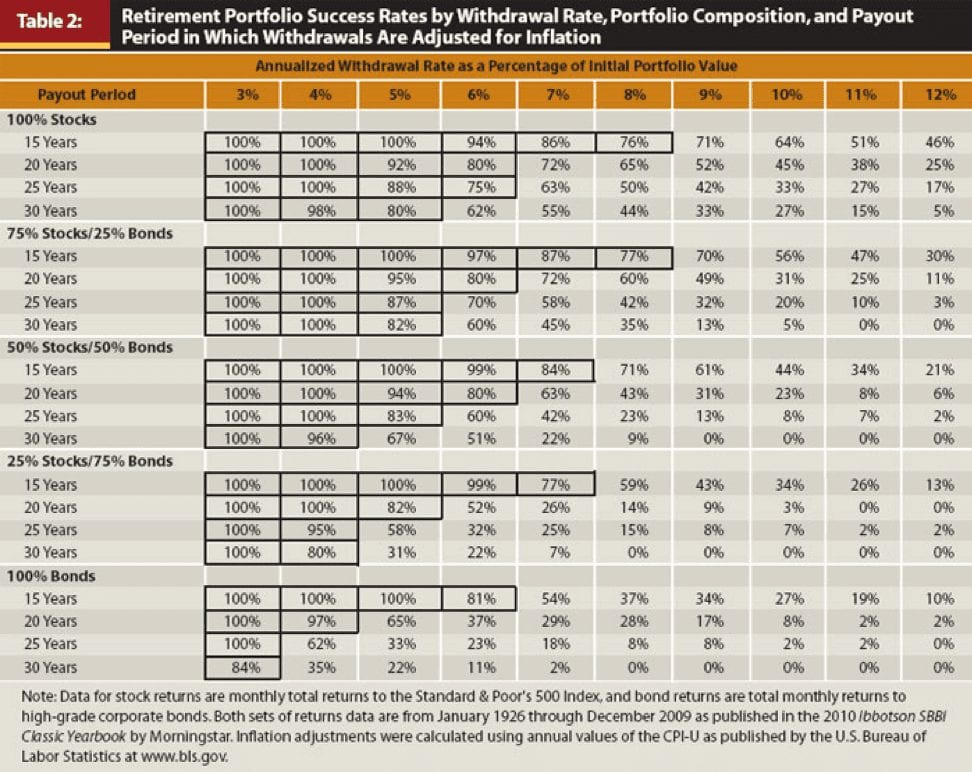

Cuando esté listo para jubilarse anticipadamente, el estudio Trinity estima su nivel de éxito en función de la asignación porcentual que tiene en acciones y bonos, pero, nuevamente, esto debe personalizarse en función de la cantidad que planea retirar durante los primeros 5 a 10 años de retirarse.

Cuanto menos dinero necesite y más años tenga para permanecer jubilado, Te recomiendo que tengas más existencias. Ahora quiero presentarles una de mis ideas de inversión favoritas: la frontera eficiente . La idea simple es que cuanto más cerca esté su cartera de la frontera eficiente, mayor será la posibilidad de que obtenga los mejores rendimientos con la menor cantidad de riesgo. Quiere equilibrar su riesgo con su recompensa.

Si le faltan más de 10 años para la jubilación anticipada, le recomiendo que invierta el 100% en acciones de vez en cuando, dependiendo de qué tan bien se esté desempeñando el mercado y anticipa que se desempeñará a medida que se acerca a la jubilación anticipada. entonces deberías volver a evaluar.

4. Equilibrar las inversiones a corto y largo plazo

Invertir para la jubilación anticipada consiste en equilibrar la inversión a corto y a largo plazo. Cuanto mejor sean sus inversiones a corto y largo plazo, también determina la rapidez con la que puede jubilarse anticipadamente (y mantener el trabajo opcional para siempre). Se trata de equilibrar el riesgo y ajustar sus inversiones en función de sus prioridades a corto y largo plazo.

Inversión por jubilación anticipada a corto plazo

Supongamos que quiere comprar una casa en los próximos años, o rehace tu cocina, o tómate unas vacaciones increíbles. Si va a necesitar su dinero en los próximos 5 años o menos, debe invertir en activos que sean menos riesgosos. Si bien sus inversiones no crecerán tanto como podrían, tampoco perderán tanto dinero; no quiere que su dinero baje un 20% justo antes de que lo necesite.

La mayoría de las personas mantienen sus inversiones a corto plazo en efectivo en una cuenta de ahorros, para que puedan acceder al dinero de inmediato. Esta es una buena opción si te ayuda a dormir por la noche, pero la mayoría de las cuentas de ahorro crecen a menos del 1% anual, por lo que en realidad perderá dinero debido a la inflación (que crece entre un 2 y un 3% por año) dejando su efectivo en una cuenta de ahorros. Personalmente, creo que mucha gente tiene demasiado dinero en efectivo, pero es una decisión personal y para mucha gente, les ayuda a dormir por la noche. Duermo mejor sabiendo que mi dinero está ganando dinero, e incluso si pierdo dinero a corto plazo, con el tiempo saldré muy por delante.

Otra opción es poner su dinero en un CD (certificado de depósito), donde bloquea su dinero durante un período de tiempo fijo por una tasa garantizada, lo que podría acercarlo al 2%. Pero los CD lo obligan a bloquear su dinero por un período de tiempo y será penalizado si retira el dinero antes de tiempo. por lo que no obtiene la flexibilidad del efectivo si necesita el dinero en un apuro.

Pero creo que una mejor opción es mantener su dinero en un fondo de bonos como el Vanguard Total Bond Market Index Fund, para que al menos pueda mantenerse al día con la inflación (y potencialmente vencerla). Durante los últimos 5 años, se devuelve aproximadamente un 2% cada año.

O si quieres correr un poco más de riesgo, podría invertir en un fondo indexado equilibrado como el fondo Vanguard Wellesley Income, que invierte en aproximadamente un 60% de bonos y un 40% de acciones, para que pueda generar una mayor rentabilidad (con un riesgo ligeramente mayor). Durante los últimos 5 y 10 años, el Wellesley ha obtenido un rendimiento del 6,82% anual. Seguro que supera el 0,1% que ofrecen la mayoría de las cuentas de ahorro. Incluso si necesita su dinero en los próximos 5 años, no lo deje al margen.

Aprende más:

- Cómo invertir sus ahorros a corto plazo

Inversiones para la jubilación anticipada a largo plazo (horizonte de más de 10 años)

No importa cuando empiece a invertir, la mayor parte de su dinero debe invertirse a largo plazo (más de 30 años). El nombre del juego es comprar y mantener. Configúrelo y olvídese del dinero. Es el dinero lo que más te va a hacer funcionar. Desafortunadamente, muchos inversores no piensan en el largo plazo; intenten obtener el mayor rendimiento posible hoy, en lugar de centrarse en el juego largo. Cuando sus cuentas están caídas, se asustan y venden.

A veces, sus inversiones disminuirán y, a veces, aumentarán. Pero a largo plazo, el mercado de valores siempre sigue creciendo, por lo tanto, cuanto más tiempo invierta su dinero, más grande será. No se asuste y venda.

Trate de no sacar nunca sus inversiones a largo plazo y siga agregando tanto dinero como pueda con la mayor frecuencia posible. Cuanto antes empiece y con más frecuencia invierta, más dinero tendrá. Ninguna cantidad es demasiado pequeña para tener un impacto. Cada centavo cuenta y acelerará el crecimiento y la capitalización de su dinero.

Si bien entraré en más detalles en el próximo capítulo con diferentes porcentajes de asignación de destino, aproximadamente el 10% de mis inversiones a largo plazo están en algunas acciones individuales que planeo mantener para siempre (acciones de Amazon, por ejemplo), 10% está en bienes raíces, y el otro 80% está en las acciones de almirante del Vanguard Total Stock Market Index Fund, que tiene una tarifa muy baja del 0,04%, es una diversión sin carga (por lo que no pago ninguna comisión), es una alta eficiencia fiscal (porque se compran y venden muy pocas acciones), y está muy diversificado (¡invierte en casi todas las acciones del mercado de valores de EE. UU.!).

Durante los últimos 10 años, la tasa anual de capitalización ha sido del 7,69%, que está justo por encima del objetivo para el rendimiento esperado del mercado de valores total. Empecé a invertir en él en 2010 y nunca he sacado dinero.

5. Minimice sus impuestos para jubilarse temprano

Los impuestos pueden tomar una gran parte de las ganancias futuras de sus inversiones y aumentar sus años hasta la jubilación anticipada. por eso es importante minimizar su impacto tanto como sea posible. La clave es que desea obtener los máximos beneficios:

- cuando pones dinero en tus inversiones

- y cuando saque el dinero.

La optimización de los impuestos por jubilación anticipada marcará la diferencia al no solo tener más dinero para vivir hoy, pero también más dinero para invertir para que pueda crecer y más dinero cuando retire el dinero en el futuro. Cuanto más baja pueda mantener su tasa impositiva, mejor:menos impuestos pagará cuando invierta el dinero y menos pagará cuando salga.

Esto no significa que no deba pagar sus impuestos; significa que debe usar la ley tributaria a su favor y pagar lo que realmente debe. Muchas personas pagan mucho más en impuestos de lo que deberían pagar (¿quizás esa es una de las razones por las que el gobierno hace que el código tributario sea tan largo y confuso?).

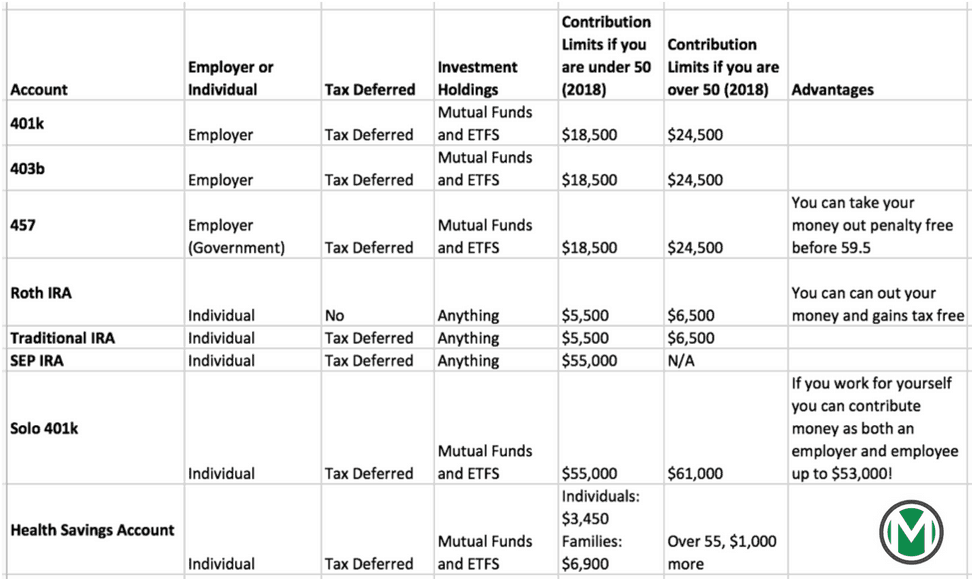

Primero, debe optimizar el dinero que está depositando en sus cuentas utilizando las cuentas correctas de la manera correcta para la jubilación anticipada. Por ejemplo, primero debe invertir en sus cuentas con ventajas fiscales y poner tanto dinero en ellas como pueda, por lo que minimiza la cantidad de sus ingresos. Hay muchos tipos de cuentas de inversión, algunos diseñados para la planificación de la jubilación ofrecidos por un empleador y otros para inversores individuales.

Las inversiones en acciones y bonos se mantienen en cuentas de impuestos diferidos (cuando usted aporta el dinero antes de pagar impuestos) o en cuentas de corretaje después de impuestos. Las cuentas de inversión suelen ser fáciles de configurar y muchas empresas las ofrecen, pero algunas empresas cobran tarifas mucho más altas que otras cuando compra o vende inversiones, o simplemente sostenerlos. Estas tarifas, como verá a continuación, puede costarle mucho dinero con el tiempo, por lo que desea mantenerlos lo más bajos posible.

Si bien muchos empleadores ofrecen algún tipo de cuenta de jubilación, a menudo existen restricciones sobre lo que puede invertir dentro de ellos y los fondos están limitados por los que ofrecen su empleador y la empresa que los administra. Así por ejemplo, no puede comprar acciones individuales dentro de una cuenta 401k ofrecida por su empresa, pero puede hacerlo en su propia IRA o cuentas de corretaje.

También existen restricciones sobre los tipos de cuentas que puede tener simultáneamente y a las que puede contribuir cada año, así como la cantidad de dinero que puede contribuir (esto puede cambiar cada año y generalmente aumenta, así que verifique cada año para ver el máximo que puede contribuir).

Tipos de cuentas de jubilación

Los tipos de cuentas más populares son:

Próximo, también debe tomar tantas deducciones de impuestos como pueda. Justin, quien se jubiló a los treinta en 2013, es un maestro en minimizar sus impuestos. Antes de jubilarse, él y su esposa ganaban un total de $ 150, 000 por año, pero a través de deducciones (y una lectura atenta del código tributario), ¡pudieron reducir sus impuestos hasta $ 150!

Entonces pagaron 0.1% de sus ingresos en impuestos maximizando sus contribuciones a sus cuentas con ventajas tributarias y tomando las deducciones apropiadas por tener 3 hijos, así como muchas otras deducciones.

Deducciones fiscales

Si bien siempre he sido bastante bueno minimizando mis impuestos, Nunca los había bajado tanto. Pero es principalmente porque todavía no tengo hijos. Todavía estoy aprendiendo y tú también lo harás. Si bien hay demasiadas deducciones de impuestos para incluir en este libro, aquí están los que debe considerar:

- Contribuciones a la cuenta de jubilación

- Deducción de intereses hipotecarios (si posee propiedades)

- Deducción de intereses de préstamos estudiantiles

- Depreciación de la propiedad de alquiler (si posee propiedades de alquiler)

- Traspaso de pérdidas de inversión (puede deducir cualquier pérdida de sus inversiones hasta $ 3, 000 por año, y si tiene más, llévelo al próximo año)

- Inversiones de dividendos calificadas

- Obsequios benéficos

- Crédito de aprendizaje de por vida

- Créditos fiscales por hijos y todos los cientos de otros créditos fiscales aplicables a su situación

- Gastos de negocio

Y si tiene alguna actividad secundaria o tiene un negocio, puede deducir una tonelada de gastos siempre que estén relacionados con su negocio. Dado que el código fiscal siempre cambia, es algo que quizás desee aprender o trabajar con un amigo para que lo ayude. Esta es también un área en la que realmente puede valer la pena trabajar con un contable experto en impuestos pagando por hora.

Los contadores de impuestos con experiencia en jubilación anticipada pueden ayudarlo a ahorrar una tonelada de dinero cada año. Con el tiempo, comenzará a conocer las mejores deducciones que puede realizar en función de su situación de vida y es posible que pueda hacer todos sus impuestos usted mismo. Cuanto menos pueda pagar en impuestos, cuanto más puedas invertir. Todo ese dinero adicional que Justin y su familia ahorraron lo pudo invertir para ayudarlos a jubilarse temprano.

Ahora pensemos en los impuestos que tendrá que pagar al retirar el dinero para cubrir sus gastos mensuales. Dado que deposita dinero en sus cuentas con ventajas fiscales y no paga impuestos sobre el dinero que ingresa, tendrá que pagar dinero cuando lo saque. La forma en que se le gravan los impuestos sobre sus retiros difiere entre sus cuentas de impuestos diferidos / con ventajas fiscales y sus cuentas imponibles.

- Las ganancias de su inversión y el capital en cualquier cuenta Roth (Roth IRA o Roth 401k) no están sujetos a impuestos.

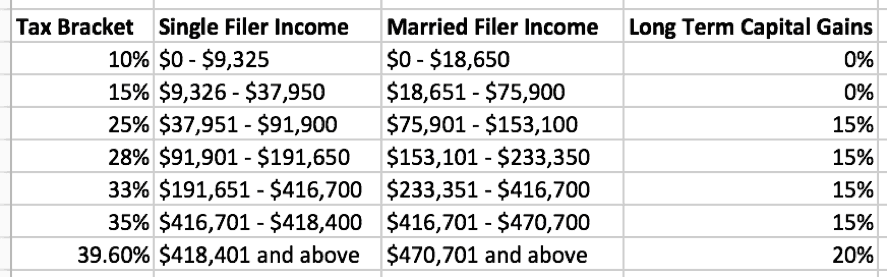

- Su inversión en cuentas de impuestos diferidos (401k, 403b, 457, IRA tradicional) son impuestos basados en su categoría de impuesto sobre la renta cuando retira el dinero. Los niveles del impuesto sobre la renta en los Estados Unidos al momento de escribir este artículo están entre el 10% y el 39,60%.

- Sus inversiones en cuentas imponibles (corretaje) y dividendos calificados se gravan a la tasa de ganancias de capital (siempre que haya retenido la inversión durante más de 1 año). Actualmente, la tasa impositiva sobre las ganancias de capital se encuentra entre el 0 y el 20%, dependiendo de su categoría de impuesto sobre la renta.

Es por eso que en el futuro querrá tratar de estar en el tramo impositivo más bajo posible. Estar en el rango del 10% frente al 15%, hace que su dinero vaya un 5% más lejos. Si bien no sabemos cuáles son los tramos impositivos, leyes de ganancias de capital, or tax policy will look like in the future, keep this in mind as you save. The less income after deductions, the less taxes you will pay.

Aprende más:

- How to Pay Less Taxes

6. Minimize Investing Fees

Fees, just like taxes can have a massive impact on how much your investments can grow and how quickly you can retire early. The dude sitting across from me is totally sizing me up. Seth first looks at my shoes when I walk into his office, and then when I sit down I can see his eyes follow the hem of my suit jacket and him catch a quick glimpse of my watch. He’s trying to get my vibe, but more simply he’s trying to assess, based on my clothes and appearance, how much money I have.

He’s totally confused. It’s easy to see in his face. For a 10 am meeting at a big bank branch downtown, I look a little disheveled. I’m wearing a nice sport coat, but my black V neck t-shirt, is one of the ones I wear every day and is from an older batch that I bought last fall – so the black is faded and the neck is a little loose and there’s a tiny hole that visible if you look closely enough.

My long hair is a mess, spilling out of my hair tie on the top of my head. I’m also wearing ratty old white Adidas shoes that aren’t very white anymore, but I’m also wearing a nice vintage watch, which if he knows anything about watches, isn’t vibing with the rest of my appearance.

I’m here on a secret mission to figure out what this private wealth manager at one of the biggest banks in the world, thinks that I should do with my money. You see I’ve recently become a millennial millionaire, and while I’ve never worked with a financial advisor or wealth manager, I’m trying to figure out if they know something I don’t and have any ideas I can learn from to implement myself.

Avoid Accounts with High Fees

Seth could be a carbon copy of the other wealth managers I’ve chatted with. He’s about 40, but still rocking that banker blue shirt and slicked back hair. It’s the fifth meeting like this I’ve had in a few months and it’s always pretty much the same scene and the same vibe. The firm handshake, the big smile, the laughter, some bro asking me how my weekend was if it’s Monday or Tuesday, or what I’ve got planned for the weekend if it’s Thursday or Friday.

After opening my investment accounts to Seth he starts getting excited and immediately tries to sell me on investing in two actively managed funds (that he said “can totally beat the market”) and that I should also start putting some of the money into an annuity to guarantee my cash. All of the options he mentions have high fees (between 2-4%) and when I push him it’s hard for him to defend his decisions. “Trust me, ” he said, I do this for a living, gesturing his hand around his large office.

Many people might take Seth’s advice for face value, but he’s a banker, and in the business of making money off other people’s money. I’m not hating on bankers, or money managers, or advisors, but their businesses aren’t built to help you reach early retirement as quickly as possible.

Any company that holds or manages your early retirement investments are going to charge a fee to do so. Whenever you are investing there are typically multiple layers of fees, for example if you invest in your company’s 401k plan you pay a fee to the company that manages the 401k and you also pay a fee to each company that manages the investment vehicles inside the 401k. And that’s just your 401k, you will have fees for all of your investments and investment accounts.

Investing Fees Really Add Up

And these fees actually have a big impact on how fast your money grows, how much money you’ll have in 5, 10, 20+ years, and impact how many years it will take to retire early. Here’s why:Fees limit the amount of money that is compounding.

While 0.5%-1% of your investments or $100 a month might seem small to you, it’s not because the more money you take out from the compounding equation the slower it will grow, the less you’ll have, and the longer it will take to walk away. Every 0.1% in fees will keep you working longer to hit your walk away number. Fees also have a bigger impact the younger you are, since your investments (and the impact of the fees) have longer to compound over time.

Even if you don’t have millions of dollars to invest for early retirement, a small difference in fees will add up to hundreds of thousands of dollars by the time you reach early retirement. Fees also matter once you retire early, because if you are living off 3-4% of your investment gains and your investments are growing an average of 7% per year, then taking out another 1% for fees, means you will only be able to keep 2%-3% of the investment gains in the market compounding.

Check Your Investing Fees

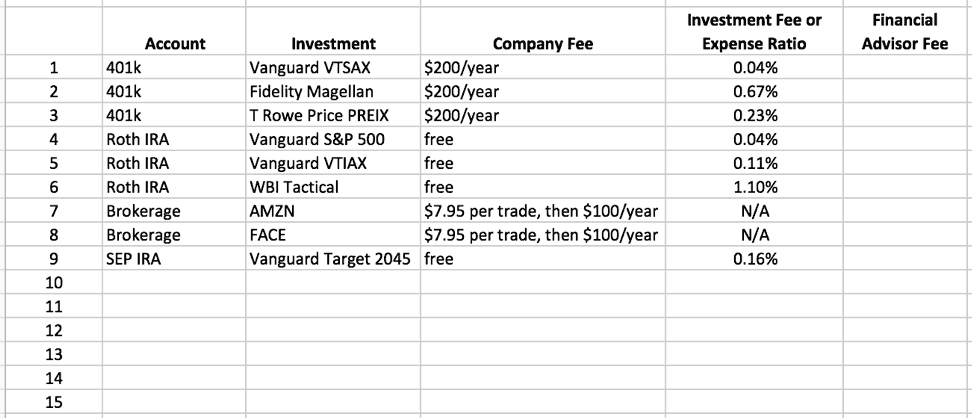

If you have investment accounts, I encourage you to open up your accounts and check your fees right now. For investment accounts note the percentage you are being charged to have your investments managed, as well as any additional administrative fees. Always check the layers of fees and what you are being charged by the company that is tenencia your investments (brokerage), the company who is gerente your investment (ex. mutual fund company), and if you work with a financial manager you will be charged by them too to “manage your money”.

List all of your investment accounts. In the account column list where the investment is held, in the investment column list the investment, in the company fee column list the annual fee the company charges (if any) to manage the investment, the investment fee or expense ratio list what % of the investment is charged by the company who manages the investment, and any fees for a financial advisor if you have one.

Here’s a hypothetical snapshot of someone’s investments and their fees to show you what your charges could look like.

Remember over time even a small difference in fees like .3%-1% can really make a massive difference in your investment returns over a long period and the time it will take you to hit your early retirement goal. Any fee over 0.30% should be re-evaluated, since there are likely more affordable, but similar, investment options you could choose.

En algunos casos, like with your 401k, the fees are determined based on the company your employer chooses to administer the 401k, so you likely won’t be able to reduce them. But if the fees are high, definitely talk to the human resources department at your company to see what they can do.

If you do decide to work with or consult a financial advisor, I recommend fee only advisors, since you can pay them by hour. I strongly recommend against paying anyone based on your AUM (assets under management) since the fees will cut into your investment growth and the fees will only go up as your investments grow.

Since it’s so important, I’m going to mention it again – only buy “no load” funds and read the fine print about fees and costs. While it’s kind of a pain sometimes to dig for these fees, it’s more than worth your time – trust me. It will have an impact on when you reach early retirement.

7. Invest Consistently

Investing consistently is essential. The more you do it, the more money you’ll make. Keep at it. While your early retirement goal might feel massive and unattainable right now, the only way to get there is to take it one day at a time and to just get started. If you’re sitting on the sidelines because you are afraid you don’t know enough about investing, don’t wait.

Getting started early is more important than waiting and making the perfect investment. And if you are sitting on the sidelines waiting to “time the market, ” it’s not possible. No puedo hacerlo. Experts can’t do it.

Cuanto más esperes, the more time you are wasting – every day of compounding matters. Empezar hoy. Seriamente, you don’t need to figure out everything before you start investing. You’ll learn quickly and will figure it out as you go. You are going to make mistakes. Yo hice. We all do. You’ll learn from them.

Automate Your Investing

An easy way to get started is through automation. Automate as much of your investing life as you can, but also use daily or weekly check-ins to invest as much as you can. It’s pretty easy to automate your investments. Most companies who manage 401k, IRA, and other investment accounts make it easy to set up automated investments – so you can buy shares of mutual funds, ETF, cepo, and bonds automatically on a set schedule.

But automation is not enough to reach early retirement. As we’ve already discussed when you automate your finances, because you are saving consistently, you might feel like you are saving enough, but you aren’t saving as much as you can. Saving enough and as much as you can are very different.

We all get busy. La vida pasa. Priorities change. But you want to get the best investment returns that you can, then you need to combine automated and manual investment management. Here’s how a hybrid automated and manual investing approach works:

1) Push your automated investing/savings rate as high as it can go.

2) Manually invest all additional money you make from side hustling and bonuses as quickly as you can.

So your 401k might be automated to contribute 10% of your salary with each paycheck. That 10% will be contributed without you doing anything. But then I recommend you go in and increase that contribution rate as high as you can to keep pushing it. Try to increase your savings rate it at least 1% every 30-90 days. Or more, tanto como puedas.

Keep Investing to Reach Early Retirement

Some months it will be easier than others. Push yourself. It’s this manual pushing that will help you save as much as possible. When you get a raise or bonus, invest as much of it as you can. When you make $60 watching your neighbor’s cat, invest it. It will take you a few minutes and you can do it from your phone.

-

Cómo invertir en acciones:invertir para principiantes

Esta publicación contiene enlaces de afiliados, lo que significa que recibimos una comisión si hace clic en un enlace y compra algo que le hemos recomendado. Consulte nuestra política de divulgación p

-

9 formas de invertir en bienes raíces para la jubilación

Invertir en bienes raíces es una de las formas más antiguas de invertir y muchas personas la consideran una inversión segura en comparación con otras inversiones más volátiles como las acciones. Esto

invertir

- Invertir para obtener ingresos:acercarse a la jubilación

- Inversión inteligente de dinero:construyendo un nido para la jubilación

- Dinero y consejos de inversión para principiantes

- Invertir para la jubilación:comience hoy

- Invertir para la jubilación anticipada

- Invertir para su futuro

- ¿Es la jubilación anticipada para usted?

- Aumentar sus probabilidades de invertir con éxito

- 11 consejos para invertir en oro para la jubilación

-

Los pros y los contras de la reubicación para la jubilación anticipada

Los pros y los contras de la reubicación para la jubilación anticipada Aunque la mayoría de las personas que planean una jubilación anticipada se concentran principalmente en acumular una gran cartera de inversiones para generar ingresos, reducir los gastos de manutenció...

-

¿Es posible la jubilación anticipada para personas con ingresos de clase media?

¿Es posible la jubilación anticipada para personas con ingresos de clase media? Puede parecer que la mayor parte de lo que haces es simplemente arreglártelas, y pagar las facturas. La jubilación anticipada puede parecer una quimera si tiene ingresos de clase media. ¿Cómo sería ...