Ahorrar frente a invertir:cuándo aprovechar ambos

Reservar dinero para el futuro es siempre una decisión acertada. pero no siempre fácil. Agregue a esto la opción entre ahorrar su dinero e invertirlo, y la tarea puede volverse un poco abrumadora. La diferencia entre ahorrar e invertir se puede resumir así:

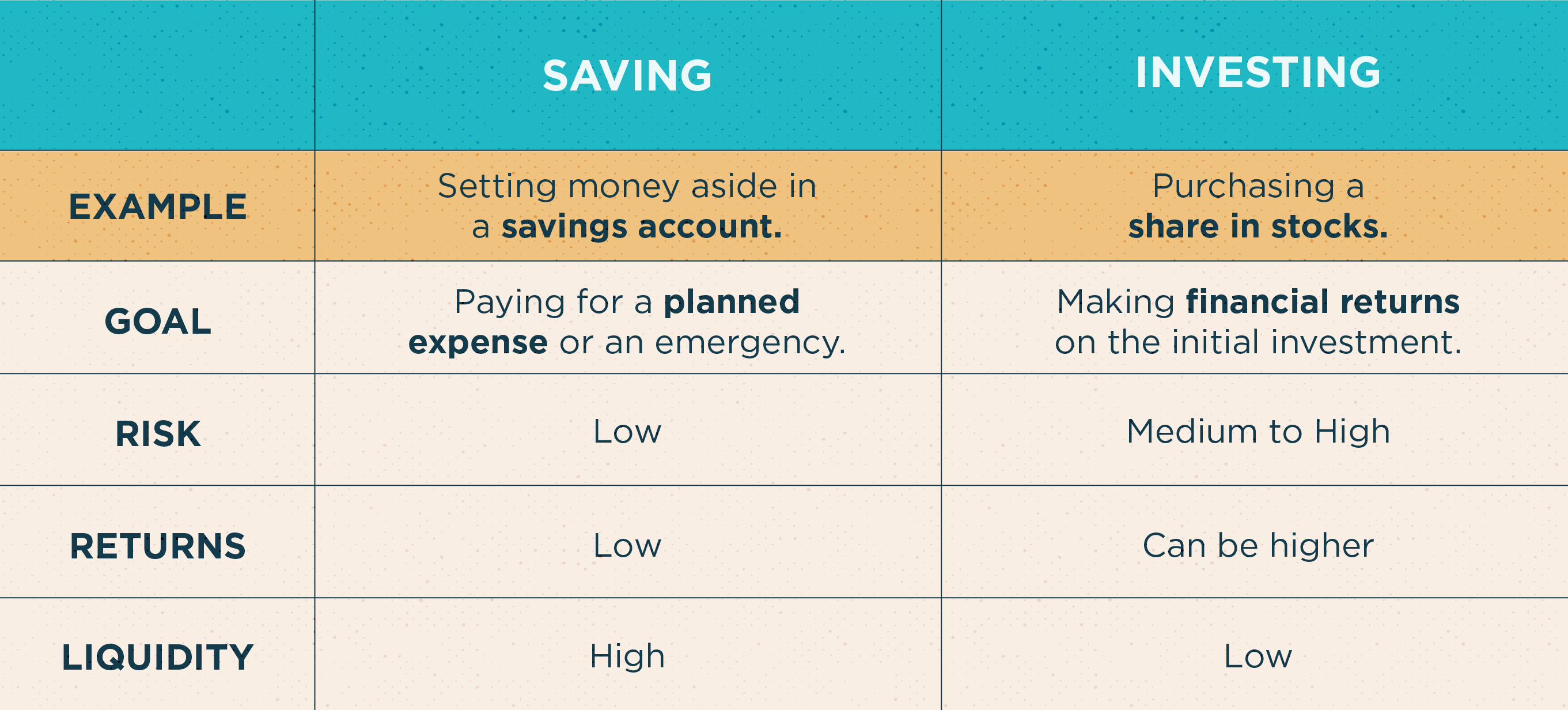

- Ahorro es una forma de ahorrar dinero a corto plazo, o una meta a largo plazo.

- Invertir es una estrategia de poner dinero en un activo o empresa con la intención de ganar más dinero a medida que crece ese activo o empresa.

Ahorrar e invertir son dos formas de acumular dinero, pero cada uno conlleva diferentes riesgos y recompensas. Comprender las diferencias entre los dos es esencial para construir una base financiera sólida. Una vez que lo hagas, podrá aprovechar al máximo sus ingresos excedentes al saber cuándo es el momento de ahorrar, y cuándo es el momento de invertir.

Ahorro explicado

Ya sea en su cajón de calcetines o en una cuenta de ahorros de alto rendimiento, ahorrar dinero es una forma de reservar efectivo para otro momento. El dinero que deposita en una cuenta de ahorros suele ser fácilmente accesible mediante retiro o transferencia. Esto significa que el dinero es líquido, y si necesita ese dinero para una emergencia, podrá obtenerlo fácilmente.

Aunque una cuenta de ahorros puede acumular una pequeña cantidad de interés cada mes, esto no lo convierte en una inversión. Según la FDIC, El rendimiento porcentual anual promedio (APY) en todas las cuentas de ahorro en los EE. UU. es actualmente del 0.08 por ciento. Esto no es mucho pero ayuda a garantizar que su dinero no pierda poder adquisitivo con la inflación. Más, ahorrar dinero es mucho menos riesgoso que invertir, ya que no es probable que el dinero ahorrado pierda valor.

Otros tipos de cuentas de ahorro incluyen certificados de depósito, cuentas corrientes de interés, y cuentas del mercado monetario.

Inversión explicada

Invertir es cuando compras algo con la intención de generar más ingresos. Los tipos de inversiones suelen incluir acciones, acciones de propiedad, o fondos mutuos. Este método de ahorro generalmente hace que su dinero sea menos accesible porque, para retirar dividendos o ganancias, primero tendrá que vender una parte de sus activos.

Hay muchas formas de invertir, dependiendo de cuánto tiempo planeas dejar tu dinero invertido, y su tolerancia al riesgo. Muchos expertos recomiendan invertir solo cuando no necesite el dinero durante al menos tres a cinco años. Aunque las inversiones pueden tener una tasa de rendimiento mayor que los ahorros, existe un mayor riesgo asociado con ellos. Es posible perder dinero en acciones cuando el mercado o la empresa sufre una recesión, o perder valor en una propiedad si ocurre un desastre natural.

Comparación entre ahorro e inversión

Tanto el ahorro como la inversión pueden ser parte de una estrategia de administración del dinero saludable. Eche un vistazo más de cerca a las diferencias entre los dos para comprender completamente los beneficios y los inconvenientes de cada uno:

¿Debería invertir o ahorrar su dinero?

Dependiendo de la cantidad de dinero que tengas, tus gastos, y cuando pueda necesitar esos fondos adicionales, puede decidir si debe ahorrar o invertir. Ninguna opción es necesariamente mejor que la otra, ya que todo depende de cuáles sean tus necesidades. Aquí hay algunas preguntas que debe hacerse:

¿Tiene un fondo de emergencia? Muchos expertos no recomiendan invertir a menos que ya tenga algo de dinero ahorrado en un fondo de emergencia. Entonces, si aún no tiene al menos tres a seis meses de gastos en ahorros, debe comenzar por ahí para ayudar a compensar el riesgo de invertir.

¿Su empleador coincide con su jubilación? Debe considerar sus metas financieras a largo plazo, incluso si su jubilación parece lejana. Si su empleador iguala un 401 (k) u otras contribuciones a la cuenta de jubilación, es posible que desee invertir hasta el límite correspondiente para no perder ese dinero.

¿Tiene alguna deuda con intereses altos? Debe tener en cuenta las tasas de interés de su deuda con el interés más alto antes de ahorrar o invertir cualquier cosa que no necesite para emergencias. Compare la tasa de interés de su préstamo con la tasa de rendimiento promedio de las cuentas de ahorro o inversiones. La mayoría de las veces perderá dinero invirtiendo o ahorrando en lugar de pagar sus deudas.

¿Cuáles son sus metas financieras a corto plazo? Si planea realizar una compra importante en los próximos dos años, Puede ser una buena idea depositar su dinero en una cuenta de ahorros. No solo es más fácil retirar su dinero, pero es menos probable que disminuya la cantidad que ahorra. Las inversiones son menos predecibles, especialmente a corto plazo, e incluso puede hacer que demore una compra importante si su cuenta pierde valor.

Por último, solo usted puede decidir si ahorrar o invertir es lo adecuado para su situación. Considere cuidadosamente sus opciones, ya que tanto el ahorro como la inversión pueden prepararlo para un futuro financiero exitoso. Puede resultar abrumador al principio, así que si descubre que todavía no está seguro, no tenga miedo de hablar con un asesor financiero de confianza.

Fuentes:CNBC | FDIC

-

Las 10 reglas de oro de la inversión

La inversión a menudo se puede dividir en unas pocas reglas simples que los inversores pueden seguir para tener éxito. Pero el éxito puede depender tanto de qué hacer como de qué no hacer. Además de e

-

¿Cuándo termino de ahorrar?

¿Se pregunta qué debe hacer una vez que su cuenta de ahorros de emergencia esté llena hasta el borde? Estos movimientos pueden ayudarlo a ampliar sus fondos. Solía burlarme de mi madre por dobl

invertir

- Tenga en cuenta los impuestos al invertir

- Consejos de supervivencia para invertir dinero

- Invertir dinero en un período de declive económico

- Cómo ganar dinero invirtiendo con prudencia

- Ahorrar frente a invertir (y por qué es importante)

- 3 peligros al ahorrar dinero en un seguro de automóvil

- 3 consejos para ahorrar dinero en muebles de interior

- Ahorrar frente a invertir

- Ahorrar dinero - ¡Básicamente!

-

8 consejos para ahorrar e invertir a los 30

8 consejos para ahorrar e invertir a los 30 Para algunos, Los años 30 pueden ser una época para varios eventos clave de la vida. Matrimonio, tener hijos y comprar una primera casa es algo común entre las personas de 30 años. En la mayor parte...

-

Ahorrar frente a invertir:estas son las diferencias clave para administrar su dinero

Ahorrar frente a invertir:estas son las diferencias clave para administrar su dinero Ahorrar e invertir son conceptos importantes para construir una base financiera sólida, pero no son lo mismo. Si bien ambos pueden ayudarlo a lograr un futuro financiero más cómodo, los consumidores n...