Cómo aprovechar las inversiones en el mercado privado

Los inversores individuales, a menudo denominados inversores "minoristas", están ejerciendo más poder que nunca en los mercados públicos.

Una oleada de innovación de las últimas dos décadas (fondos indexados de tarifas bajas, comercio sin comisiones, aplicaciones de inversión móviles ludificadas, etc.) ha dado a millones de nuevos inversores un punto de apoyo firme en un mundo previamente dominado por instituciones masivas, a menudo moviendo literalmente el mercado en el proceso.

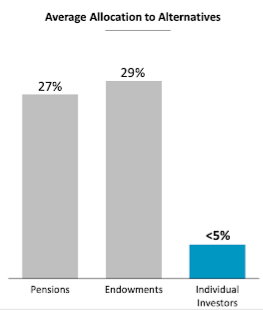

Solo hay un problema:el mercado de valores no es donde las carteras de inversores institucionales han tenido la mayor ventaja sobre las carteras de inversores individuales.

Es el mundo de los activos del mercado privado (piense en:capital privado, capital de riesgo, bienes raíces comerciales, etc.) donde los fondos de pensiones, dotaciones, y los fondos soberanos han seguido sembrando miles de millones de dólares al año, mientras que los inversores individuales se quedan al margen.

Una solución a ese problema parece ser inminente, aunque. Empresas como Fundrise, destinado específicamente a abrir los mercados privados a inversores individuales, están creciendo rápidamente y sus clientes están comenzando a construir carteras de tipo institucional.

Por qué los inversores institucionales aman el mercado privado

La historia de amor del inversor institucional con el mercado privado no ha hecho más que intensificarse a lo largo de los años. Según McKinsey &Company:

- Los activos del mercado privado bajo administración (AUM) crecieron $ 4 billones en la última década, un aumento del 170%, y alcanzó un máximo histórico de $ 6.5 billones a fines de 2019. El mercado público global AUM ha crecido solo alrededor del 100% durante el mismo período.

- El mercado inmobiliario privado vio $ 103 mil millones invertidos en 2019 solo en los EE. UU. aumentando un 24% con respecto a 2018.

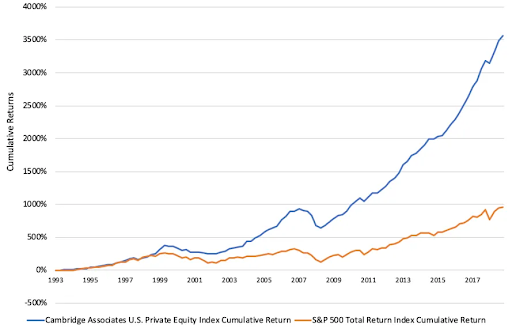

La atracción por el mercado privado es relativamente fácil de explicar, también:existe una convicción de larga data de que los activos privados superarán a los públicos a largo plazo. O, como explica BlackRock (el administrador de activos más grande del mundo), “La necesidad de rentabilidad de los inversores, ingreso, y la diversificación llevó los activos privados a su prominencia actual ".

Los activos del mercado privado no se negocian, lo que significa que a menudo son menos volátiles. Son menos transparentes y más difíciles de valorar correctamente. lo que puede generar ineficiencias en los precios y un mayor potencial de rendimientos que superen al mercado. También benefician de manera única a los inversores pacientes con horizontes de tiempo de varias décadas que están dispuestos a sacrificar la liquidez de los mercados públicos para obtener potencialmente mejores rendimientos a largo plazo.

El McKinsey Global Institute (MGI) estima que los bonos estadounidenses rendirán solo 0-2% durante los próximos 15 años (después de mantenerse más cerca del 5-6% durante los últimos 30 años). El mismo estudio mostró que se espera que las acciones de EE. UU. Y Europa (es decir, acciones) oscilen entre el 4 y el 6,5% durante los próximos 15 años. Entonces, a la luz de ese nivel de rendimientos del mercado público potencialmente muy disminuidos, No es de extrañar que el dinero haya seguido llegando a los mercados privados.

Pero "regresa, ingreso, y diversificación ”son características de inversión universalmente atractivas. Los inversores individuales pueden ser inversores pacientes con horizontes de tiempo de varias décadas, también. Entonces, ¿por qué se han quedado tan atrás las carteras de inversores minoristas?

Explicando la brecha entre carteras individuales e institucionales

La disparidad en la asignación de la cartera entre instituciones e individuos puede explicarse por varios factores, incluida la regulación obsoleta, incentivos desalineados, y mínimos inaccesibles.

- Hasta 2012, había estrictas restricciones de patrimonio neto que impedían que incluso los relativamente ricos, Inversores “acreditados” para que no inviertan en la mayoría de las inversiones privadas.

- La inversión mínima en fondos de capital privado suele ser alta, a menudo alrededor de $ 25 millones, aunque algunos cuestan tan solo $ 250, 000.

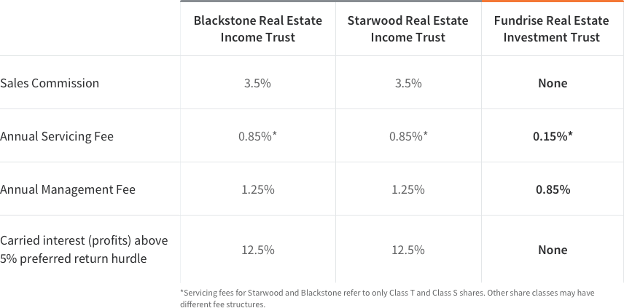

- Los administradores de activos privados tradicionalmente cobran tarifas exorbitantes, con comisiones de venta, tarifas de servicio, los gastos de gestión, y las tarifas basadas en el desempeño forman parte de la norma.

Quizás lo más crítico, aunque, la brecha existe porque el mundo de la gestión de activos privados está optimizado específicamente para inversores institucionales, no individuos. A este punto, han "seguido el dinero" por una suma de billones de dólares en AUM. Esto llevó a la situación actual en la que a los inversores minoristas se les niega implícita o explícitamente la oportunidad de ordenar el mismo menú de opciones de inversión que sus contrapartes institucionales.

También es lo que hizo que la industria de la gestión de activos privados estuviera tan lista para la disrupción.

El auge del inversor minorista del mercado privado

El efecto democratizador de Internet parece abrirse camino en todas las industrias, tarde o temprano. Bastante seguro, la transformación impulsada por la tecnología de los mercados públicos está comenzando a sangrar también en los mercados privados.

Fundrise, una plataforma de inversión inmobiliaria basada en DC, es una de las nuevas empresas destacadas que lidera la revolución. En 2012, Fundrise fue la primera empresa de EE. UU. En realizar un "crowdfunding" exitoso para un proyecto inmobiliario comercial privado utilizando solo inversores individuales. Hoy dia, Fundrise utiliza su plataforma impulsada por la tecnología para ofrecer a los inversores acceso de bajo costo a una cartera diversificada de inversiones inmobiliarias de calibre institucional.

Fundrise ahora administra más de $ 1 mil millones en nombre de 150, Más de 000 inversores individuales. Fundrise también ha realizado transacciones en bienes raíces por valor de más de $ 4.9 mil millones y generó retornos de plataforma anuales promedio netos de 8.7-12.4% desde 2014.

Es notable que, después de décadas de estar al margen, cientos de miles de inversores minoristas ahora están invirtiendo en el mismo tipo de inversiones que antes estaban reservadas para los fondos soberanos, sin restricciones de patrimonio neto mínimo, a bajo costo, y con solo tocar un botón en su dispositivo móvil. Y esto puede ser solo el comienzo.

La regulación ha continuado impidiendo que los inversores minoristas inviertan en activos del mercado privado a través de sus cuentas de jubilación 401 (k) (que en conjunto tienen casi $ 6 billones en AUM). Sin embargo, El gobierno de los EE. UU. ha comenzado recientemente a explorar un cambio en las reglas que permitiría a los fondos de jubilación de inversores minoristas expandirse a los mercados privados.

A principios de este año, Dalia Blass, director de la división de gestión de inversiones de la SEC, declaró que "los inversores de la calle principal [se han] dejado" desde afuera mirando hacia adentro "porque los planes de pensiones de contribución definida [como 401k] no brindaban acceso a inversiones privadas como capital privado, los fondos de cobertura, y bienes raíces ".

Mientras tanto, en junio, el Departamento de Trabajo emitió una guía regulatoria que permite a los patrocinadores de planes de jubilación asignar fondos mutuos que invierten en capital privado. Esto todavía impide que los vehículos 401 (k) realicen inversiones directas en fondos de capital privado, pero, sin embargo, ha caído el primer dominó.

Y así continúa el ascenso del inversor minorista.

* El rendimiento pasado no es garantía de resultados futuros. Cualquier retorno histórico, retornos esperados, o las proyecciones de probabilidad pueden no reflejar el desempeño futuro real. Todos los valores implican riesgos y pueden resultar en pérdidas parciales o totales. Si bien se cree que los datos que utilizamos de terceros son confiables, no podemos garantizar la exactitud o integridad de los datos proporcionados por inversores u otros terceros. Ni Fundrise ni ninguna de sus afiliadas brindan asesoramiento fiscal y no declaran de ninguna manera que los resultados descritos en este documento darán lugar a una consecuencia fiscal en particular. Los posibles inversores deben consultar con sus asesores fiscales personales sobre las consecuencias fiscales en función de sus circunstancias particulares. Ni Fundrise ni ninguna de sus afiliadas asumen responsabilidad por las consecuencias fiscales para ningún inversor de ninguna inversión. Las circulares de oferta presentadas públicamente de los emisores patrocinados por Rise Companies Corp., no todos los cuales pueden estar actualmente calificados por la Comisión de Bolsa y Valores, se puede encontrar en fundrise.com/oc .

Citas:

-

https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/mckinsey-global-private-markets- revisión-2020-v4.pdf

-

https://www.sec.gov/spotlight/sbcfac/expanding-retail-access-to-private-markets-finley.pdf

-

Cómo los inversores millennials pueden superar la gran recesión

Para muchos millennials, saltar de cabeza a la inversión no es fácil. Muchos de ellos tienen recuerdos discordantes de tramos difíciles en el mercado, en particular, el colapso de 2007-2008 que conduj

-

Cómo fortalecer su cartera de inversiones en un mercado volátil

2018 fue una montaña rusa para el mercado de valores. Si es inversor, probablemente se vio afectado más de una vez, para bien o para mal. El promedio industrial Dow Jones (DJIA), Compuesto Nasdaq, y e

invertir

- ¿Cuánto tiempo se tarda en vender acciones?

- Noticias del mercado FOREX para aprovechar

- ¿Qué tan seguro es invertir en el extranjero?

- Cómo invertir dinero en un mercado bajista

- Cómo ganar dinero invirtiendo con prudencia

- Libros de inversión bursátil recomendados por inversores exitosos

- Cómo empezar a invertir:Parte 1

- Inversores atraídos por el mercado de capital privado de China

- Inversión activa frente a inversión pasiva

-

IRA,

IRA, CD, mercado monetario:¿Cómo elegir? No lo sabría por las largas filas de compradores navideños que compiten por todo, desde muñecas Lalaloopsy Silly Hair hasta iPads, pero los consumidores todavía ti...

-

4 reglas de oro para invertir en la jubilación

4 reglas de oro para invertir en la jubilación Después de haber pasado toda una vida invirtiendo por Jubilación, invertir en Jubilación. Muchos jubilados dudan en comenzar a retirarse de los huevos del nido que han construido cuidadosamente a ...