¿Qué es una sonrisa de volatilidad?

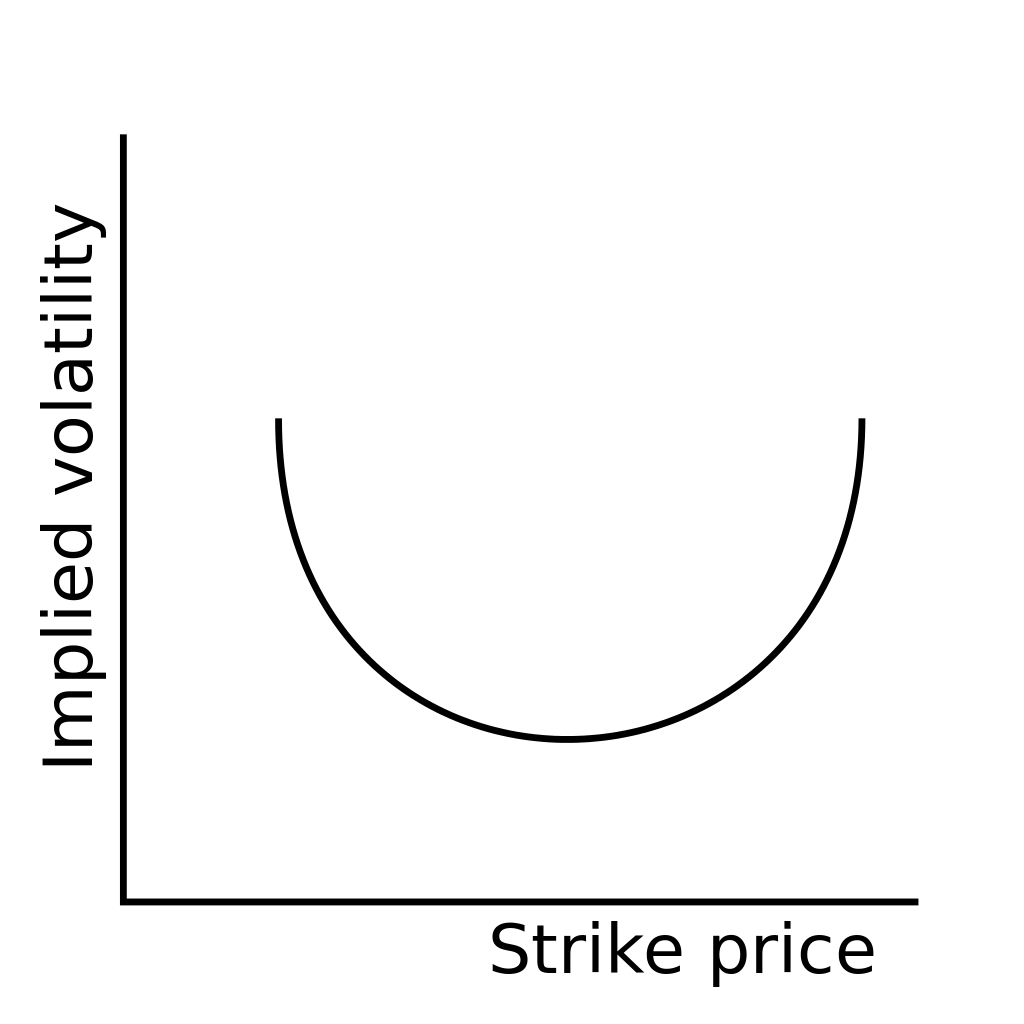

Una sonrisa de volatilidad se refiere a una representación gráfica en forma de U del patrón creado por las volatilidades implícitas de los contratos de opciones múltiples que comparten la misma fecha de vencimiento. El patrón geográfico obtenido cuando los valores de diferentes volatilidades implícitas Volatilidad implícita (IV) Volatilidad implícita - o simplemente IV - utiliza el precio de una opción para calcular lo que el mercado está diciendo sobre la volatilidad futura de los se grafican contra los precios de ejercicio de sus correspondientes opciones; se crea una línea de modo que tenga una pendiente ascendente en uno o ambos extremos, similar a una sonrisa.

Resumen

- Una sonrisa de volatilidad se refiere a una representación gráfica en forma de U del patrón creado por las volatilidades implícitas de los contratos de opciones múltiples que comparten la misma fecha de vencimiento.

- Los datos registrados en una situación en la que las opciones fuera del dinero o dentro del dinero muestran una volatilidad implícita más alta que la de las opciones en el dinero se conoce como una sonrisa.

- La primera sonrisa de volatilidad registrada en la historia financiera fue después de la caída del mercado de valores del Lunes Negro de 1987.

¿Cuándo se observa una sonrisa de volatilidad?

El proceso de fijar los precios de una opción es complicado porque la valoración de una opción se ve afectada por factores externos, como el tiempo que queda hasta el vencimiento de la opción, el precio de ejercicio Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de la opción, y el nivel esperado de volatilidad, o volatilidad implícita del activo subyacente. Esta irregularidad se refleja cuando se observa una sonrisa de volatilidad en el mercado.

La hipótesis más obvia que explica por qué se observan sonrisas de volatilidad es que existe una mayor demanda de opciones in the money o out of the money frente a las opciones que están at the money.

Los modelos de opciones que son más refinados y desarrollados en comparación con el modelo Black-Scholes han llevado a sobrevalorar las opciones fuera del dinero. Esto se hace para tener en cuenta la exposición excesiva al riesgo asociada con las opciones fuera del dinero.

Los datos registrados en una situación en la que las opciones out of the money o in the money muestran una volatilidad implícita más alta que la de las opciones at the money se conocen como una sonrisa. Significa que cuando el precio de ejercicio de las opciones se aleja del precio de mercado actual de esa opción, aumenta la volatilidad implícita de las opciones de venta y compra.

Generalmente, La volatilidad implícita de en el dinero En el dinero (ATM) En el dinero (ATM) describe una situación en la que el precio de ejercicio de una opción es igual al precio de mercado actual del activo subyacente. Es un concepto de opciones que tiende a permanecer bajo. Por lo tanto, la existencia de una sonrisa implicaba que un administrador de dinero normalmente preferiría escribir opciones de compra sobre opciones de venta.

El modelo de Black-Scholes

Las sonrisas de volatilidad no son observaciones típicas, y la teoría de opciones de Black-Scholes se basa en una curva de volatilidad que es completamente plana.

El modelo de Black-Scholes es la fórmula estándar que se utiliza para la fijación de precios de derivados, especialmente opciones. Cuando la volatilidad implícita de las opciones se grafica contra los precios de ejercicio correspondientes, el modelo de Black-Scholes predice que la curva obtenida es plana. Significa que todas las opciones que vencen en la misma fecha y llevan un activo subyacente que, valorados al mismo precio, tienen la misma volatilidad implícita.

Sin embargo, no siempre es cierto. Los mercados suelen ser testigos de eventos extremos, que tienden a crear inconsistencias en las tendencias generales del mercado. Una sonrisa de volatilidad registrada por primera vez en la historia financiera fue después de la caída del mercado de valores del Lunes Negro de 1987. día, los mercados de valores de todo el mundo colapsaron, aunque el.

Cuando ocurre un evento extremo, puede provocar un cambio significativo en los precios de las opciones, por eso debe tenerse en cuenta la volatilidad implícita. Por lo tanto, al crear modelos financieros Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen:modelo de 3 estados, Modelo DCF, Modelo de fusiones y adquisiciones, Modelo LBO, modelo de presupuesto. Descubra los 10 tipos principales, Es necesario tener en cuenta la posibilidad de que ocurran eventos extremos.

¿Cuáles son las limitaciones de una sonrisa de volatilidad?

Una sonrisa de volatilidad es solo un modelo, y la volatilidad implícita de las opciones puede no coincidir necesariamente con ella. Puede ser que la volatilidad implícita esté alineada con un sesgo hacia adelante o hacia atrás en lugar de una sonrisa. Generalmente, Las opciones de divisas y las opciones de acciones a corto plazo tienden a alinearse con las sonrisas de volatilidad. Por otra parte, Las opciones sobre acciones a largo plazo y las opciones sobre índices se inclinan más hacia la alineación con un sesgo.

Es posible que una sonrisa volátil no siempre posea una forma de U limpia. Puede ocurrir debido a factores externos del mercado, como los desequilibrios de la oferta y la demanda. Por lo tanto, un inversor debe tener múltiples factores para tomar decisiones comerciales. Una sonrisa de volatilidad es simplemente un indicador de qué segmento del mercado es probable que vea menos volatilidad de precios.

Recursos adicionales

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Martes Negro Martes Negro Martes Negro es la caída del mercado de valores que ocurrió el 29 de octubre, 1929. Se considera la caída del mercado más desastrosa en la historia de los Estados Unidos. El evento del Martes Negro fue precedido por el colapso de la Bolsa de Valores de Londres y el Lunes Negro.

- Bolsa de Valores Bolsa de Valores Una bolsa de valores es un mercado donde los valores, como acciones y bonos, se compran y venden. Las bolsas de valores permiten a las empresas recaudar capital y a los inversores tomar decisiones informadas utilizando información de precios en tiempo real. Los intercambios pueden ser una ubicación física o una plataforma de negociación electrónica.

- Arbitraje de volatilidad Arbitraje de volatilidad El arbitraje de volatilidad se refiere a un tipo de estrategia de arbitraje estadístico que se implementa en el comercio de opciones. Genera ganancias de la diferencia

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado.

-

¿Qué es un intercambio de volatilidad?

Swap de volatilidad se refiere a un derivado financiero, cuyo pago se basa en la volatilidad del activo subyacente de ese valor, que es un contrato a plazo Contrato a plazo Un contrato a plazo, a menu

-

¿Qué es Vomma?

Vomma es una opción griega que representa la sensibilidad de vega al cambio de la volatilidad implícita Volatilidad implícita (IV) Volatilidad implícita - o simplemente IV - utiliza el precio de una o

invertir

- ¿Qué es la volatilidad de las ganancias?

- ¿Qué es el ejercicio temprano?

- ¿Qué es una opción integrada?

- ¿Qué es una opción europea?

- ¿Qué son las opciones exóticas?

- ¿Qué es el tiempo de vencimiento (en Opciones)?

- ¿Qué es la volatilidad histórica (HV)?

- ¿Qué es la volatilidad implícita (IV)?

- ¿Qué es el comercio de opciones?

-

¿Qué es el índice de volatilidad?

¿Qué es el índice de volatilidad? El índice de volatilidad se refiere a una medida técnica de los cambios en los precios de un valor determinado. Permite a los inversores y comerciantes identificar patrones de precios. Se utiliza en a...

-

¿Qué es un sesgo de volatilidad?

¿Qué es un sesgo de volatilidad? El sesgo de volatilidad se refiere a una herramienta técnica que informa a los inversores sobre la preferencia de los administradores de fondos, si prefieren escribir opciones de compra o no. Los fact...