¿Qué es Vega?

Vega cae dentro de la serie de medidas de sensibilidad llamadas GreeksOption GreeksOption Los griegos son medidas financieras de la sensibilidad del precio de una opción a sus parámetros determinantes subyacentes, como la volatilidad o el precio del activo subyacente. Los griegos se utilizan en el análisis de una cartera de opciones y en el análisis de sensibilidad de una opción. Vega no es una letra griega; sin embargo, se denota con la letra griega nu (ν). Los griegos son medidas que se utilizan para evaluar derivados Derivados Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente. Son instrumentos financieros complejos que son y a menudo se denominan medidas de riesgo, parámetros de cobertura, o sensibilidades al riesgo. Vega mide la sensibilidad de una opción a la clase de activo del activo subyacente Una clase de activo es un grupo de vehículos de inversión similares. Por lo general, se negocian en los mismos mercados financieros y están sujetos a las mismas reglas y regulaciones. volatilidadVolatilidadLa volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas de los precios. Es muy importante en optionOptions:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado. precio y se expresa como el cambio en el valor de la opción a medida que cambia la volatilidad en un incremento del 1%.

Resumen rápido de puntos

- Vega mide la sensibilidad del precio de la opción a un cambio del 1% en la volatilidad implícita

- La volatilidad implícita se refiere a la volatilidad esperada del activo subyacente.

- Una mayor volatilidad generalmente significa un valor extrínseco más alto incluido en la prima de una opción.

- Vega se puede utilizar para evaluar el potencial de una opción para aumentar su valor antes de la fecha de vencimiento.

¿Qué es la volatilidad implícita?

Vega puede considerarse como el cambio en el valor de un derivado Derivados Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente. Son instrumentos financieros complejos que son, a un cambio del 1% en la volatilidad implícita del activo subyacente. Para entender lo que esto significa, primero debemos entender qué es la volatilidad implícita, y cómo se mide.

La volatilidad implícita se refiere a la volatilidad esperada Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios del activo subyacente. La volatilidad implícita se puede acortar a IV o simplemente a volatilidad. Un IV más alto significa que hay más incertidumbre en torno al precio de la acción. A medida que aumenta la IV, esperaría ver cambios más grandes en el precio.

IV se expresa como un cambio porcentual asociado con una desviación estándar Desviación estándar Desde un punto de vista estadístico, la desviación estándar de un conjunto de datos es una medida de la magnitud de las desviaciones entre los valores de las observaciones contenidas, anualizado. Una volatilidad implícita del 20% significaría que la desviación estándar durante el próximo año sería un cambio del precio del 20%. En una distribución normal Distribución normal La distribución normal también se conoce como distribución Gaussiana o Gauss. Este tipo de distribución se utiliza mucho en las ciencias naturales y sociales. Los, sería una probabilidad del 68,2% de un cambio del precio del 20%. Si el precio del activo subyacente es de $ 100, entonces esperaría que las acciones estuvieran entre $ 80 y $ 120 durante el próximo año.

¿Cómo interpretar a Vega?

Vega es generalmente positivo para ambas opciones de compra Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. y opciones de venta Opción de venta Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, vender el valor subyacente a un precio específico (también conocido como precio de ejercicio) antes o en una fecha de vencimiento predeterminada. Es uno de los dos tipos principales de opciones, el otro tipo es una opción de compra. que tienen tiempo hasta la fecha de vencimiento. Vega mide la sensibilidad del precio de la opción a un cambio de 1% en la volatilidad implícita. Las unidades de vega son $ / σ; sin embargo, como los otros griegos, las unidades a menudo se dejan fuera. Una opción con una vega de 0,10 significaría que por cada 1% de cambio en el IV, el precio de la opción debería cambiar en $ 0,10.

Hay tres cosas principales que afectan a vega. Se ve afectado por el tiempo hasta el vencimiento, el precio de ejercicio Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo del precio al contado del activo subyacente Precio al contado El precio al contado es el precio actual de mercado de un valor, divisa, o mercancía disponible para ser comprada / vendida para liquidación inmediata. En otras palabras, es el precio al que los vendedores y compradores valoran un activo en este momento. y la volatilidad implícita. Cuanto más tiempo haya hasta el vencimiento de una opción, cuanto mayor sea el valor extrínseco de la prima. La razón por la que el valor extrínseco es la capacidad de mantener la opción y la oportunidad de que la opción gane valor a medida que el precio del activo subyacente se mueve.

Mayor volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios que generalmente significan un valor extrínseco más alto incluido en la prima de una opción. La razón de esto es que el valor del tiempo está fuertemente influenciado por la volatilidad implícita. Un IV más alto significa una mayor probabilidad para el activo subyacente Clase de activo Una clase de activo es un grupo de vehículos de inversión similares. Por lo general, se negocian en los mismos mercados financieros y están sujetos a las mismas reglas y regulaciones. para mover en precio y la opción de aumentar de valor antes de la fecha de vencimiento.

El precio de ejercicio de la opción Precio de ejercicio El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. en función del precio al contado del activo Precio al contado El precio al contado es el precio actual de mercado de un valor, divisa, o mercancía disponible para ser comprada / vendida para liquidación inmediata. En otras palabras, es el precio al que los vendedores y compradores valoran un activo en este momento. también es importante. Si una opción está muy fuera del dinero, la vega tiende a ser más pequeña. Es porque incluso si cambia la volatilidad, todavía no hay una probabilidad muy alta de que la opción termine en el dinero, lo que significa que el precio no mostrará una diferencia significativa.

Veamos una opción de compra hipotética Opción de llamada Una opción de compra, comúnmente conocida como "llamada, "es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción u otro instrumento financiero a un precio específico, el precio de ejercicio de la opción, dentro de un período de tiempo específico. con una prima de $ 5 y un activo subyacente con un precio de $ 100. Si el IV es 20% y la vega de la opción es 0.10, ¿Qué pasaría con el precio de la opción si el IV subiera al 22%? El aumento del 2% debería significar que el cambio en el precio sería un aumento de 2 x 0.10 =$ 0.20. Es de esperar que el precio aumente de $ 5,00 a $ 5,20. Si, en cambio, el IV se redujo en un 2%, esperaría una disminución en el precio de $ 0.20, resultando en un precio de $ 4.80.

¿Para qué se usa Vega en las opciones?

Vega se puede utilizar para determinar el valor temporal de una opción Opciones:Calls y Puts Una opción es un contrato derivado que le da al tenedor el derecho, pero no la obligación, para comprar o vender un activo en una fecha determinada a un precio específico. El valor extrínseco es muy importante para comprender el precio de las opciones y se puede utilizar para evaluar el potencial de una opción para aumentar su valor antes de la fecha de vencimiento. La vega de una opción generalmente no será un número estático. A medida que la volatilidad implícita de una opción aumenta o disminuye, y se acerca a la expiración, vega cambia y los comerciantes a menudo monitorean vega para evaluar cómo podría moverse el precio de una opción.

Los operadores a menudo se refieren a posiciones largas y cortas al invertir, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). o posiciones cortas, largas y cortas en la inversión, Las posiciones largas y cortas representan apuestas direccionales por parte de los inversores de que un valor subirá (cuando es largo) o bajará (cuando es corto). En la negociación de activos, un inversor puede tomar dos tipos de posiciones:largas y cortas. Un inversor puede comprar un activo (a largo plazo), o venderlo (quedando corto). vega. Ser vega larga significa que mantienen una posición larga y se beneficiarán de un aumento en la volatilidad implícita. Ser vega corta significa que el operador tiene una posición corta y se beneficiará si la volatilidad implícita cae.

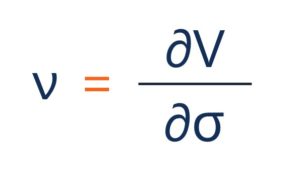

¿Cómo se calcula Vega?

La forma general de vega se puede representar mediante:

Dónde:

- ∂ - la primera derivada

- V - precio de la opción (valor teórico)

- σ - la volatilidad del activo subyacente

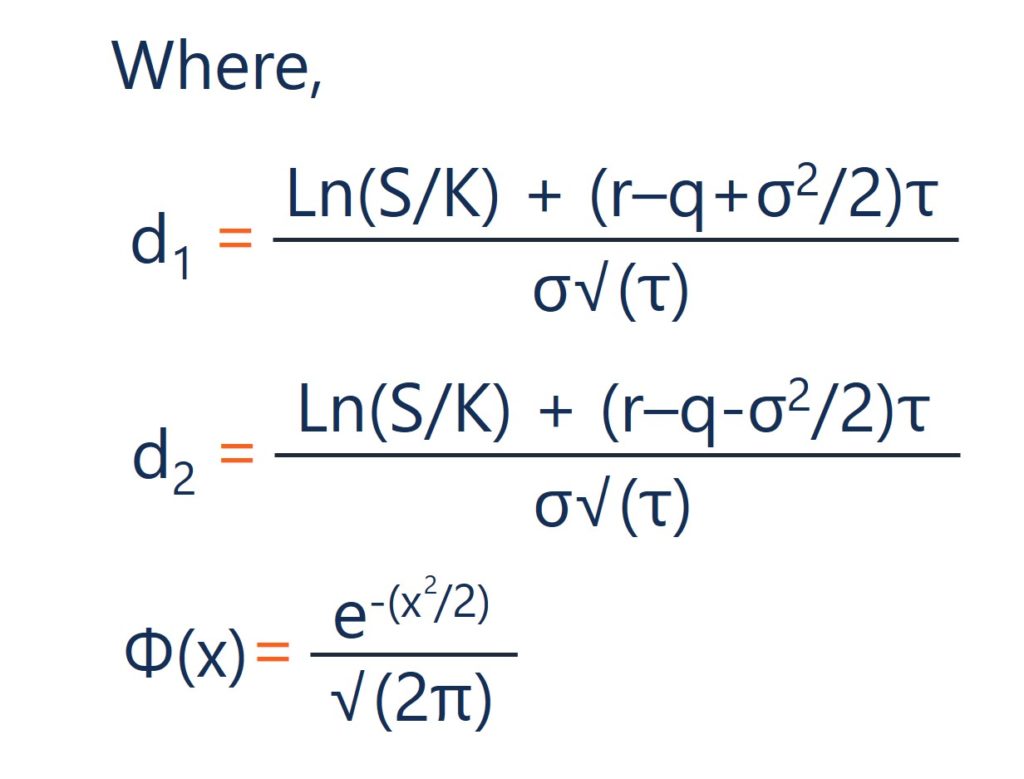

Bajo el modelo de Black-Scholes, el cálculo de vega viene dado por:

Dónde:

- S - el precio de las acciones

- K - el precio de ejercicio

- r - la tasa libre de riesgo

- q - el rendimiento por dividendo anual

- τ - tiempo hasta el vencimiento

- σ - la volatilidad

Recursos adicionales

Gracias por leer el artículo de CFI sobre vega. Si desea aprender sobre conceptos relacionados, consulte los otros recursos de CFI:

- Opción griegos Opción griegos Opción griegos son medidas financieras de la sensibilidad del precio de una opción a sus parámetros determinantes subyacentes, como la volatilidad o el precio del activo subyacente. Los griegos se utilizan en el análisis de una cartera de opciones y en el análisis de sensibilidad de una opción.

- DeltaDelta (Δ) Delta es una medida de sensibilidad al riesgo que se utiliza para evaluar derivados. Es una de las muchas medidas que se indican con una letra griega. La serie de riesgo

- ThetaTheta (Θ) Theta es una medida de sensibilidad utilizada para evaluar derivados. Es una de las medidas denotadas por una letra griega. La serie de riesgo y sensibilidad

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado.

-

¿Qué es una opción de vainilla?

El término opción básica se refiere a un tipo de instrumento financiero que permite a sus tenedores comprar o vender un subyacente, que es un activo subyacente, a un ritmo predeterminado dentro de un

-

¿Qué es Vega Neutral?

Vega neutral es una estrategia de gestión de riesgos para el comercio de opciones que tiene como objetivo crear una cartera con una vega total de cero. Vega representa la sensibilidad del precio de un

invertir

-

¿Qué es Straddle?

¿Qué es Straddle? Una estrategia de combinación es una estrategia que implica tomar simultáneamente una posición larga y una posición corta en un valor. Considere el siguiente ejemplo:Un comerciante compra y vende una ...

-

¿Qué es el precio de ejercicio?

¿Qué es el precio de ejercicio? El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de si tienen una opción de compra Opción de llamada Una ...