¿Qué es un retorno negativo?

Un rendimiento negativo representa una pérdida económica incurrida por una inversión en un proyecto, un negocio, una acción, u otros instrumentos financieros. Como resultado de una inversión fallida, un rendimiento negativo ocurre cuando la cantidad total de dinero recibido durante el horizonte de inversión es menor que el capital invertido, que perjudica la riqueza neta de los inversores.

Cuanto mayor sea el riesgo al que está sujeta una inversión, mayor será la posibilidad de que los inversores experimenten rendimientos negativos. Gestión de riesgos Gestión de riesgos La gestión de riesgos comprende la identificación, análisis, y respuesta a factores de riesgo que forman parte de la vida de un negocio. Generalmente se hace con es importante minimizar la posibilidad de retornos negativos.

Resumen

- Un rendimiento negativo es una pérdida económica de la inversión en un proyecto, un negocio, una acción, u otros instrumentos financieros.

- Las empresas experimentan retornos negativos cuando los gastos totales son mayores que los ingresos totales.

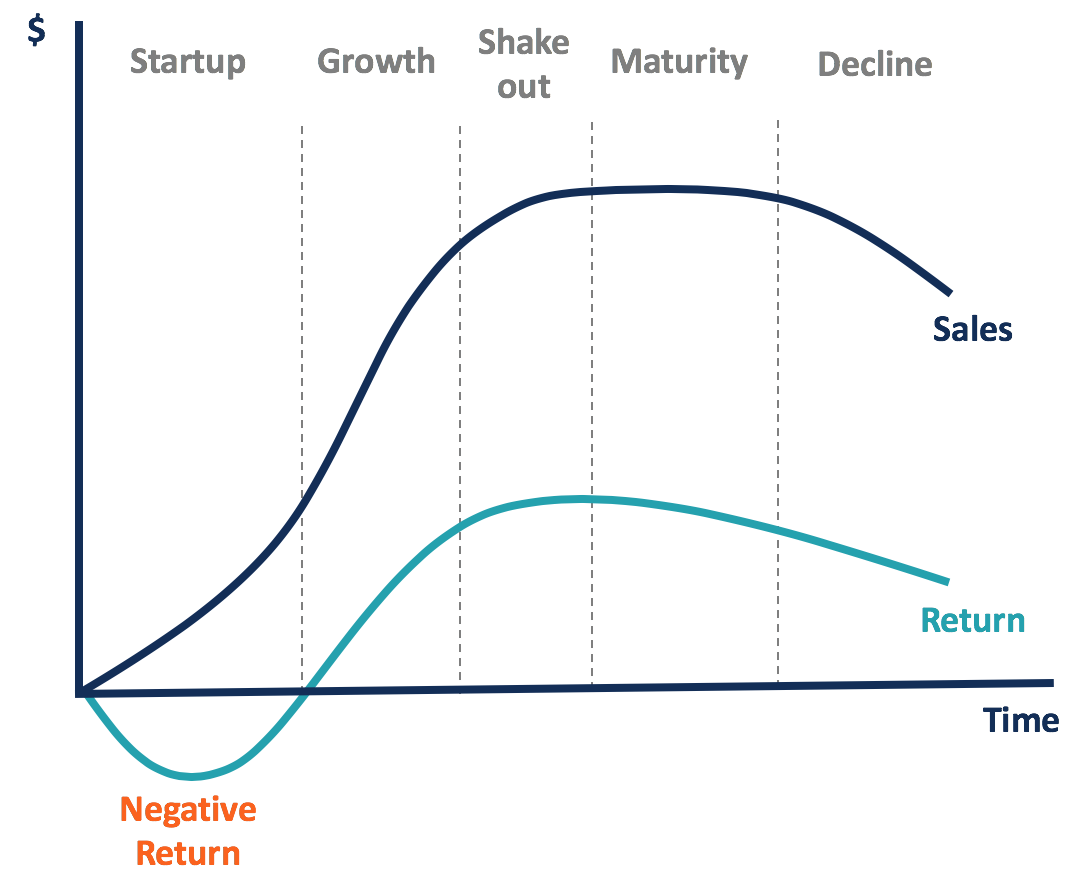

- En el ciclo de vida empresarial, las empresas en la etapa inicial tienen más probabilidades de experimentar rendimientos negativos.

Retorno negativo en los negocios

Los retornos negativos pueden ocurrir en empresas que incurren en gastos totales, incluido el costo de los bienes vendidos El costo de los bienes vendidos (COGS) El costo de los bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo, gastos de investigación y desarrollo, costos de depreciación, venta, general, y gastos administrativos (SG&A), y así sucesivamente, que son mayores que los ingresos totales.

Las empresas con rendimientos negativos informan ganancias negativas antes de impuestos (EBT), lngresos netos, y por lo tanto, las ganancias por acción (EPS) Las ganancias por acción (EPS) Las ganancias por acción (EPS) son una métrica clave que se utiliza para determinar la parte del accionista común de las ganancias de la empresa. EPS mide la ganancia de cada acción ordinaria. Los accionistas soportan mayores pérdidas con un rendimiento del capital (ROE) negativo cuando una empresa registra una pérdida neta, mientras que los bonistas de la empresa aún pueden recibir pagos de intereses.

Por ejemplo, una empresa con unos ingresos de 50 millones de dólares y un coste operativo total de 47,8 millones de dólares durante un año, lo que da una utilidad de operación de $ 2.2 millones. Si la empresa incurre en un gasto por intereses neto de $ 3 millones, informará una pérdida neta de - $ 0,8 millones. Con $ 20 millones del capital contable total en su balance, el ROE es -4%.

Algunas veces, los rendimientos negativos están por debajo de las expectativas. Por lo general, se espera que las empresas en sus etapas iniciales generen retornos negativos, con grandes cantidades de capital inicial invertido para el lanzamiento de nuevos productos y servicios, así como el desarrollo de nuevos mercados.

Cuando las empresas empiezan a crecer, pueden mejorar las ventas y reducir los costos como resultado de las economías de escala. Por lo tanto, los rendimientos aumentarán y se volverán positivos.

Los retornos negativos también pueden ser causados por eventos inesperados, como la interrupción de la producción causada por desastres naturales, aumentos inesperados en el precio de las materias primas o una caída en el precio de venta, etcétera.

Las empresas pueden comprar un seguro para cubrir las pérdidas causadas por ciertos factores de riesgo, como la pérdida o el daño de la carga. También pueden cubrir los riesgos de cambios en los precios manteniendo contratos de futuros y contratos a plazo.

Retorno negativo en finanzas

Los inversores pueden recibir rendimientos negativos de las acciones, cautiverio, productos básicos bienes raíces, y otros tipos de inversiones. En el mercado de valores Los rendimientos negativos pueden deberse a las pérdidas netas de las empresas.

Si las acciones se negocian en el mercado público, los accionistas obtendrán rendimientos negativos si venden las acciones a un precio de mercado más bajo que el precio al que compraron, asumiendo que la pérdida de capital no puede ser cubierta por los dividendos recibidos durante el período de tenencia.

Por ejemplo, un inversionista compró 100 acciones al precio de $ 56 y las vendió todas a $ 52. Se pagó un dividendo de $ 2.50 por acción durante el período de tenencia. Por eso, Rendimiento del período de retención (HPR) Rendimiento del período de retención El rendimiento del período de retención (HPR) es el rendimiento total de un activo o cartera de inversiones durante el período durante el cual se mantuvo el activo o la cartera. El rendimiento del período de tenencia se puede realizar si se ha mantenido el activo o la cartera, o esperado si un inversionista solo anticipa la compra del activo. de la inversión es -2,68% ([52-56 + 2,5] / 56).

Las inversiones en renta fija generan rentabilidad de dos formas. Uno es vender bonos en el mercado secundario, y el otro es para retener para el pago de intereses. Si un tenedor de bonos vende sus bonos a un precio inferior al precio de compra, se dará cuenta de un retorno negativo. Ocurre cuando aumenta la tasa de interés.

Las inversiones de renta fija ofrecen riesgos mucho menores de rendimientos negativos en comparación con las inversiones de capital. El rendimiento de los bonos se determina en los contratos de bonos, y la rentabilidad es positiva y fija siempre que no exista incumplimiento.

Si un emisor de bonos incumple, los bonistas perderán una parte o la totalidad del capital, lo que provocará un retorno negativo. También, si una empresa quiebra, sus bonistas tienen prioridad para recibir reembolsos, y los accionistas comunes son los últimos en recibir el pago.

Tratamiento fiscal de la declaración negativa

Si una empresa genera un EBT positivo, tendrá que pagar un cierto porcentaje de impuestos, y la utilidad neta seguirá siendo positiva. En cambio, una empresa con un EBT negativo presentará un impuesto sobre la renta negativo para ese año. Puede llevar la pérdida hacia adelante o hacia atrás para compensar la renta imponible positiva de los otros años, lo que reducirá la obligación tributaria de esos años.

Si una empresa declara un ingreso imponible de $ 500, 000 para el año 1 y - $ 200, 000 para el año 2 con una tasa impositiva efectiva del 30%, Pagará $ 150, 000 ($ 500, 000 * 30%) para impuestos en el año 1. En el año 2, la empresa puede presentar una declaración de impuestos enmendada para compensar $ 200, 000 de los ingresos del año 1 y recibe $ 60, 000 ($ 200, 000 * 30%) devolución de impuestos.

Las personas con rendimientos negativos de las inversiones pueden presentar pérdidas de capital y recibir deducciones fiscales por sus otras ganancias de capital imponibles en ese año.

Aprende más

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Retorno sobre el capital (ROE) Retorno sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%) . El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

- Economías de escala externas Economías de escala externas Las economías de escala externas se refieren a factores que están fuera del control de una empresa individual, pero ocurren dentro de la industria, y llevar a

- Pérdida de capital Pérdida de capital La pérdida de capital es la reducción en el valor del capital de una empresa, es decir., inversiones, bienes de capital, etc. La pérdida se realiza cuando se venden los activos de capital.

- Cartera de Renta Fija Cartera de Renta Fija Una cartera de renta fija comprende valores de inversión que pagan un interés fijo hasta su fecha de vencimiento. Al vencimiento, el monto principal del

-

¿Qué es el engranaje negativo?

El apalancamiento negativo ocurre cuando una inversión que se realiza utilizando fondos prestados produce flujos de efectivo que son menores que los intereses y otros gastos Gastos Un gasto es un tipo

-

¿Qué es la garantía negativa?

La garantía negativa es un término contable utilizado por los auditores para informar a las partes externas que un grupo particular de hechos o datos financieros se considera exacto, ya que no se ha d

Artículos Destacados

-

¿Qué es NAV Return?

¿Qué es NAV Return? Retorno de NAV, o rendimiento del valor liquidativo, es una medida del desempeño para los activos menos pasivos de una entidad. El rendimiento del NAV se utiliza normalmente para medir el rendimiento ...

-

¿Qué es Negative Carry?

¿Qué es Negative Carry? El carry negativo es un carry trade con un rendimiento negativo, lo que significa que el costo de mantener (llevar) la inversión excede el rendimiento. Cómo funciona En algunas raras circun...