¿Qué es la duración en dólares?

La duración en dólares es un método de análisis de bonos que ayuda a un inversor a determinar la sensibilidad de los precios de los bonos a los cambios en las tasas de interés. El método mide el cambio en el precio de un bono por cada 100 pb (puntos básicos) de cambio en las tasas de interés.

La duración en dólares se puede aplicar a cualquier producto de renta fija, incluidos los contratos de reenvío, Bonos de cupón cero Bono de cupón cero Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. etc. Por lo tanto, también se puede utilizar para calcular el riesgo asociado con dichos productos.

Resumen

- La duración en dólares es la medida del cambio en el precio de un bono por cada 100 pb (puntos básicos) de cambio en las tasas de interés.

- Se calcula compensando el riesgo de precio con el riesgo de tasa de reinversión.

- La duración en dólares no es una medida precisa del efecto de las tasas de interés sobre los precios de los bonos.

Riesgos de bonos

Los riesgos asociados con los bonos incluyen:

1. Riesgo de precio

La tasa de cupón pagadera sobre un bono está inversamente relacionada con las tasas de interés vigentes en el mercado. Significa que a medida que bajan las tasas de interés, aumentan las tasas de cupón de los bonos. Los bonos a corto plazo son menos sensibles a los cambios de interés, mientras que un bono a largo plazo a 20 años puede ser más sensible a los cambios en las tasas de interés.

Bonos con una tasa de cupón baja Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono. son más sensibles a los cambios de interés y viceversa. El riesgo de precio es más relevante para los inversores que pretenden mantener el bono durante un período corto de tiempo y revenderlo antes de que venza.

2. Riesgo de tasa de reinversión

El rendimiento que puede obtenerse reinvirtiendo los pagos del cupón se correlaciona positiva o directamente con la tasa de interés del mercado. Es más relevante para los inversores que pretenden mantener el bono hasta el vencimiento, como cuando suben las tarifas, el inversor ganará más.

Dado que ambos riesgos se mueven en direcciones opuestas y se compensan entre sí, Se puede calcular una duración que minimiza la exposición a ambos riesgos y maximiza el beneficio que se puede obtener. La duración se refiere al período de tenencia en el que el riesgo de precio y el riesgo de tasa de reinversión se compensan entre sí.

Fórmulas

La duración en dólares se representa calculando el valor en dólares de un punto básico, que es el cambio en el precio de un bono por un cambio unitario en la tasa de interés (medido en puntos básicos). El valor en dólares por 100 puntos básicos se puede simbolizar como DV01 o Valor en dólares por 01. Un cambio de unidad del 1% en la tasa de interés es de 100 puntos básicos.

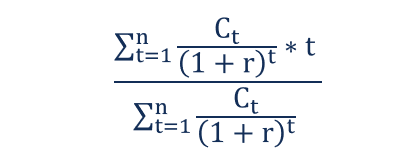

La fórmula para calcular la duración es:

Dónde:

- norte =Años hasta el vencimiento

- C =Valor actual de los pagos de cupones

- t =Cada año hasta el vencimiento

La fórmula para calcular la duración en dólares es:

Duración en dólares =DUR x (∆ i / 1 + i) x P

Alternativamente, si se conoce el cambio en el valor del bono y el rendimiento, se puede utilizar otra fórmula:

DV01 =- (ΔBV / 10000 * Δy)

Dónde:

- ΔBV =Cambio en el valor de un bono

- Δy =Cambio en el rendimiento

Factor de inexactitud en la duración del dólar

La duración del dólar no es una medida precisa del efecto de las tasas de interés en los precios de los bonos, ya que la relación entre los dos no es lineal. Significa que las fórmulas antes mencionadas pueden predecir con precisión los cambios de precio de los bonos para determinadas tasas de interés solo para pequeños cambios.

Más recursos

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Precio de los bonos Precio de los bonos El precio de los bonos es la ciencia de calcular el precio de emisión de un bono en función del cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores

- Riesgo de tasa de interés Riesgo de tasa de interés El riesgo de tasa de interés es la probabilidad de una disminución en el valor de un activo como resultado de fluctuaciones inesperadas en las tasas de interés. El riesgo de tasa de interés se asocia principalmente con los activos de renta fija (p. Ej., bonos) en lugar de inversiones de capital.

- Letras del Tesoro Letras del Tesoro (T-Bills) Las letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo emitido por el Tesoro de los EE. UU. Con períodos de vencimiento desde unos pocos días hasta 52 semanas.

- Rendimiento al vencimiento (YTM) Rendimiento al vencimiento (YTM) El rendimiento al vencimiento (YTM), también conocido como redención o rendimiento contable, es la tasa de rendimiento especulativa o la tasa de interés de un valor de tasa fija.

-

¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro

-

¿Qué es el interés compuesto?

Albert Einstein se refirió al interés compuesto como la octava maravilla del mundo y la fuerza más poderosa del universo. Sin embargo, muchos inversores ingresan al mercado de valores sin comprender

invertir

-

¿Qué es un Samurai Bond?

¿Qué es un Samurai Bond? Un bono samurái es un bono corporativo emitido por empresas extranjeras en el mercado japonés y debe cumplir con las regulaciones japonesas. Es un bono denominado en yenes que atrae a inversores de Ja...

-

¿Qué es un Bono del Tesoro?

¿Qué es un Bono del Tesoro? Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí...