Tabla de mortalidad

¿Qué es una tabla de mortalidad?

Una tabla de mortalidad también conocida como tabla de vida o tabla actuarial, muestra la tasa de muertes que ocurren en una población definida durante un intervalo de tiempo seleccionado, o tasas de supervivencia desde el nacimiento hasta la muerte. Una tabla de mortalidad generalmente muestra la probabilidad general de muerte de una persona antes de su próximo cumpleaños, según su edad actual. Estas tablas se utilizan normalmente para informar la construcción de pólizas de seguro y otras formas de gestión de responsabilidad.

Conclusiones clave

- Las tablas de mortalidad muestran la tasa de muerte dentro de una población específica.

- Las tablas de mortalidad utilizan una gran cantidad de factores para predecir la probabilidad de muerte de un individuo durante el año actual.

- Las tablas de mortalidad son muy utilizadas por las compañías de seguros y la Administración del Seguro Social de EE. UU.

- Las tablas de mortalidad generalmente se dividen en tablas de vida de "período" y tablas de vida de "cohortes".

- Para efectos de actuarios, Las tablas de "cohortes" se utilizan con mayor frecuencia.

Cómo funciona una tabla de mortalidad

Las tablas de mortalidad son cuadrículas de números matemáticamente complejas que muestran la probabilidad de muerte de los miembros de una población dada dentro de un período de tiempo definido. basado en un gran número de variables factorizadas. Las tablas de mortalidad tienden a diferir en su construcción cuando están destinadas a hombres y las mujeres generalmente se construyen por separado para hombres y mujeres.

También se pueden incluir otras características para distinguir diferentes riesgos, como el estado de tabaquismo, ocupación, y clase socioeconómica. Incluso existen tablas actuariales que determinan la longevidad en relación al peso.

La industria de los seguros de vida se basa en gran medida en las tablas de mortalidad, al igual que la Administración del Seguro Social de EE. UU. Ambos utilizan tablas de mortalidad para establecer mejor los detalles que rodean sus pólizas de cobertura en función de las personas a las que cubrirán.

Las tablas de mortalidad fueron introducidas por primera vez por Raymond Pearl en 1921 con el propósito de promover estudios ecológicos.

Tipos de tablas de mortalidad

En la práctica general, hay dos tipos de tablas de mortalidad. Primero, la tabla de vida del período se utiliza para determinar las tasas de mortalidad para un período de tiempo específico de una determinada población. El otro tipo de tabla de vida actuarial se llama tabla de vida de cohorte, también conocida como tabla de vida de generación. Se utiliza para representar las tasas de mortalidad generales de toda la vida de una determinada población. Entre los dos, la tabla de vida de cohorte se utiliza con mayor frecuencia debido a su mayor aplicabilidad al actuarialismo.

Requisitos para las tablas de mortalidad

Las tablas de mortalidad se basan en características, como el sexo y la edad. Una tabla de mortalidad da probabilidades basadas en muertes por mil, o el número de personas por 1, 000 vivos que se espera que mueran en un año determinado. Las compañías de seguros de vida utilizan tablas de mortalidad para ayudar a determinar las primas y asegurarse de que la compañía de seguros siga siendo solvente.

Las tablas de mortalidad suelen abarcar desde el nacimiento hasta los 100 años, en incrementos de un año. Puede usar una tabla de mortalidad para buscar la probabilidad de muerte de alguien de cualquier edad. No es sorprendente, la probabilidad de muerte aumenta con la edad.

Para usar tablas de mortalidad, primero necesita la edad de un individuo para ver lo que dice la tabla sobre las posibilidades de que muera en comparación con el resto del grupo. En el caso de un varón recién nacido, hay menos de la mitad de uno-10, 000 de un por ciento que morirá en comparación con el resto del grupo. Eso le daría una esperanza de vida de alrededor de 75 años. Sin embargo, según la tabla de mortalidad de 2005 utilizada por la Administración del Seguro Social, un hombre de 119 años tiene más del 90 por ciento de probabilidades de morir en comparación con el resto del grupo, o una esperanza de vida de poco más de seis meses.

-

Revisión de préstamos de DCU:múltiples opciones de préstamos personales para miembros

Pros Contras Múltiples opciones de préstamos personales Debe convertirse en miembro de la DCU para solicitar Sin cargos por multas por originación o pago anticipado Sin solicitud de precalificación

-

Beneficios de desempleo para empleados sin permiso

Espacio de oficina vacío Los empleados suspendidos experimentan un limbo en el mundo laboral. Todavía están empleados por su empresa, aunque no estén trabajando ni obteniendo ingresos mientras están

-

Ohio requerirá que los estudiantes de secundaria tomen un curso de finanzas personales antes de graduarse

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Hackeo de casas | Cómo vivir gratis

Compré mi primera casa-truco a los 24 años. Me mudé a un dúplex que compré en ejecución hipotecaria. El dúplex cuesta $ 240, 000, y pude comprarlo con un préstamo FHA del 5% de anticipo, lo que signif

seguro

- No caiga víctima de estas 5 estafas durante la inscripción abierta de Medicare

- Detalles de la cobertura del seguro:valor de tasación

- Seguro de anillo:pagos más bajos por el mismo anillo

- Elegir un seguro asequible para su presupuesto

- Características de la mejor cobertura de seguros

- La compañía de camiones no va a las ciudades presionando para desfinanciar a la policía:tenemos que mantener seguros a los conductores

-

Estas son las 7 características que más desean los compradores de vivienda

Estas son las 7 características que más desean los compradores de vivienda ¿Interesado en comprar una casa nueva? Es una buena idea estar al tanto de lo que buscan los nuevos compradores de vivienda. Entrevisté a Markus Brown, un agente de bienes raíces en el condado de Oran...

-

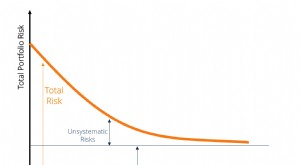

¿Qué es el riesgo sistemático?

¿Qué es el riesgo sistemático? El riesgo sistemático es la parte del riesgo total que es causado por factores fuera del control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la orga...

-

Lista de tareas financieras de mayo + Calendario

Lista de tareas financieras de mayo + Calendario Estamos llegando a la mitad del año, y es hora de analizar de cerca su crédito. ¿Está tu puntuación donde quieres que esté? Que no, tenga este calendario a mano. Nuestra lista de tareas financieras de...

-

15 actividades útiles que valen la pena

15 actividades útiles que valen la pena Nuestro tiempo en este planeta es limitado. La mayoría de nosotros nos damos cuenta de eso tarde o temprano. Y todavía, seguimos desperdiciando nuestro tiempo y corriendo en círculos. ¿Por qué despe...