HSA vs FSA:Beneficios fiscales de los ahorros para la salud

Si bien los impuestos y la atención médica no están necesariamente en la lista de conversaciones candentes en cócteles, encabezan la lista de preocupaciones de la vida de muchas personas. La buena noticia es, hay un par de ventajas fiscales que puede utilizar para reducir el costo total de su atención médica, evitando pagar impuestos sobre una parte predeterminada de su salario que gasta en gastos calificados, como las primas de seguros, copagos y otras facturas y gastos médicos no cubiertos, incluso transporte. Sin embargo, esto requiere planificación y algunos conocimientos fiscales especializados.

Las dos opciones principales para ahorrar para gastos de atención médica son las cuentas de gastos flexibles (FSA) y las cuentas de ahorros para la salud (HSA). Ambos le permiten asignar dólares antes de impuestos para pagar los gastos médicos anticipados. Hay límites en cuanto a cuánto puede contribuir dependiendo del tipo de cuenta que tenga, así que asegúrese de conocerlos antes de comenzar a contribuir.

Cuentas de gastos flexibles (FSA)

Las FSA le permiten apartar dólares antes de impuestos para cubrir los "gastos calificados". Los dos tipos más populares de FSA cubren la atención médica (los gastos elegibles pueden incluir gastos de bolsillo, como copagos, deducibles de seguros, y ciertos medicamentos de venta libre se consideran calificados) y transporte, estacionamiento, y gastos de viaje relacionados (esenciales para recibir atención elegible).

Cada FSA está sujeta a límites de contribución; para las FSA de atención médica, el límite es $ 2, 650 por año. La financiación de una FSA se realiza mediante un aplazamiento de salario, lo que reduce su salario total imponible. Tenga en cuenta, pierde el dinero que no utiliza en cada año de contribución, aunque algunos planes de empleadores le ofrecen la opción de transferir hasta $ 500 al año siguiente, que puede sumarse al pagar los gastos médicos en dólares antes de impuestos. Por ejemplo, si estuviera en el tramo impositivo del 32% y gastó $ 1, 000 en gastos médicos de su bolsillo, tendrías que ganar $ 1, 320 antes de impuestos para cubrir estos gastos. Sin embargo, si usó su FSA, puede asignar $ 1, 000 antes de impuestos, obteniendo así una desgravación fiscal instantánea.

Cuentas de ahorros para la salud (HSA)

Si está en un plan de salud con deducible alto y no está inscrito en Medicare, puede calificar para configurar una HSA. Contribuye a su HSA con dólares antes de impuestos que puede extraer de los fondos libres de impuestos para pagar los gastos médicos calificados.

Las HSA ofrecen dos ventajas principales:primero, los fondos pueden invertirse (y crecer libres de impuestos), y segundo, permanecen en su cuenta de año en año hasta que los use. No hay ninguna regla de "úselo o piérdalo"; cualquier saldo restante se puede transferir al año siguiente. Además, usted (no su empleador) es propietario de su HSA, lo que significa que si cambia de trabajo o se muda a otro estado, puede llevarse su HSA y su saldo. Es un activo a largo plazo. Y después de los 65 años, las distribuciones extraídas de una HSA para gastos no médicos no están sujetas a una multa (pero estarán sujetas al impuesto sobre la renta ordinario).

El mayor error que cometen los empleados con su HSA es no financiarla lo suficiente. Si tiene un plan de salud con deducible alto, Tiene sentido abrir una cuenta ya que su dinero se traslada y se acumula. Sus contribuciones pueden invertirse y retirarse cuando las necesite para gastos médicos. Hable con su empleador para averiguar cuándo se realiza la inscripción abierta para abrir una cuenta. (Si participa tanto en una FSA como en una HSA, asegúrese de averiguar cómo eso limita sus beneficios).

Nuestra Toma

El uso de cuentas con ventajas fiscales para ayudar a pagar los gastos relacionados con la atención médica es solo una de las formas en que puede aprovechar los impuestos a su favor. Sin embargo, son solo la punta del iceberg cuando se trata de su plan financiero a largo plazo. Obtenga más información sobre los impuestos y cómo encajan en su vida financiera integral leyendo nuestra guía gratuita Guía de impuestos sobre el capital personal para la planificación financiera integral.

-

Diferencia entre desempleo y discapacidad

El gobierno federal ha establecido programas para brindar asistencia financiera a las personas necesitadas. Dos de los programas más comunes ofrecidos por el gobierno y administrados por los estados s

-

Trading Journal:How Writing Down Can Offer Insight

Aunque vivimos en un mundo interconectado, el comercio a menudo puede ser un esfuerzo de aislamiento. La necesidad de un comerciante de procesar los flujos ininterrumpidos de datos e información que g

-

¡Nunca es demasiado tarde para comenzar a invertir! Fundamentos de inversión en fondos mutuos para los mayores de 40 años

El Sr. Saurabh Mehta es un hombre casado de 45 años que vive con su esposa y dos hijas de 14 y 11 años. respectivamente. Tiene un trabajo en el gobierno estable, los ingresos con los que cubre cómod

-

Aquí está por qué los precios de Bitcoin están cayendo hoy

Precios de Bitcoin han bajado un 15% hasta ahora, a medida que el precio se aleja de los 20 dólares, 000 y más cerca de $ 10, 000. Ahora, Parece que hay varias razones por las que estamos viendo ca

seguro

- Revisión de la garantía de Choice Home [2021]:¿Vale la pena el costo de esta cobertura?

- 3 formas en que su compensación de trabajadores puede aumentar

- El mejor seguro para bicicletas eléctricas

- Cómo la reforma fiscal afectó las deducciones de vivienda

- Obtenga información sobre el seguro de viaje a corto plazo

- Invertir mientras espera:Recolección de pérdidas fiscales

-

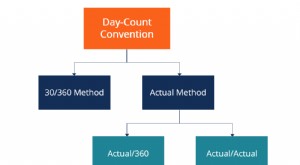

¿Qué es una convención de recuento de días?

¿Qué es una convención de recuento de días? Una convención de recuento de días es una metodología que determina la cantidad de días que se acumulan intereses entre los días de pago del cupón. Se utiliza en una variedad de títulos de deuda como ...

-

¡Aquí le mostramos cómo hacer que su dinero trabaje para usted!

¡Aquí le mostramos cómo hacer que su dinero trabaje para usted! Todos quieren llegar a ese punto en el que su cuenta bancaria comience a crecer un poco cada mes. Es genial cuando finalmente consigues el trabajo estable para el que has estado trabajando, comenzar a...

-

Saldo actual frente a saldo disponible:¿Cuál es la diferencia?

Saldo actual frente a saldo disponible:¿Cuál es la diferencia? Controlar el saldo de su cuenta corriente es clave para administrar su dinero. Pero las cuentas corrientes suelen tener más de un tipo de saldo. Entonces, ¿cuál deberías mirar? Si alguna vez deposit...

-

Subvenciones sociales de Sudáfrica:derribando el mito de la inclusión financiera

Subvenciones sociales de Sudáfrica:derribando el mito de la inclusión financiera La “inclusión financiera” ha aparecido en los titulares de Sudáfrica a raíz de un escándalo sobre la distribución de subvenciones sociales. La creciente evidencia sugiere que la controvertida empresa ...