Seguro de tanques de almacenamiento:seguro para contratistas de tanques

Seguro de tanque de almacenamiento Por lo general, no tiene como objetivo asegurar los tanques de almacenamiento físicos, sino más bien asegurar a los contratistas que dan servicio a estos tanques. Los tanques de almacenamiento subterráneo están presentes en la mayoría de las ubicaciones de las grandes empresas y fábricas en los Estados Unidos, incluidas las plantas de fabricación, grandes hospitales y campos de golf, por nombrar algunas ubicaciones. Los contratistas que son responsables de mantener la función de estos tanques necesitan un seguro para protegerlos en caso de exposiciones en una variedad de áreas clave.

Responsabilidad general

Casi todas las empresas requieren algún tipo de póliza de responsabilidad general. Cubre las principales exposiciones a las que se enfrenta el propietario de una empresa, como demandas básicas, daños a la propiedad y exposiciones de responsabilidad. Esta política es necesaria para que cualquier contratista independiente que trabaje en tanques de almacenamiento se proteja de demandas personales. También puede brindar asistencia en caso de un desastre que prohíba las operaciones comerciales durante un período limitado.

Responsabilidad por contaminación del contratista

Muchos contratos de responsabilidad general para los facilitadores de tanques de almacenamiento cubrirán la responsabilidad por contaminación del contratista (CPL). Esta área de la póliza cubre cualquier reclamo de contaminación ambiental contra el dueño de la empresa. Si esta línea de cobertura no está cubierta en una póliza de responsabilidad general, un contratista de mantenimiento de tanques de almacenamiento debe agregar la línea de forma independiente.

Responsabilidad profesional

Como parte de la CPL o política de responsabilidad general, se puede agregar una línea profesional para cubrir a los contratistas, gerentes y otras personas que pueden estar involucradas con un sitio y, por lo tanto, exponen a la empresa a responsabilidades. Si estas personas tienen sus propias políticas, puede que no sea necesario cubrirlos explícitamente. Sin embargo, muchas veces estas políticas individuales no cubrirán el trabajo realizado en el sitio. La responsabilidad profesional puede cubrir además errores y omisiones en los contratos (E&O). El seguro E&O protege a los dueños de negocios de exposiciones desconocidas agregadas a través de contratos con terceros, así como de omisiones internas.

Contaminación de las instalaciones

La cobertura de contaminación de las instalaciones es muy similar al seguro de contaminación del contratista. Cubre reclamaciones en una ubicación específica con nombre. Cada ubicación debe agregarse a esta política antes de comenzar a trabajar. Una ubicación puede ser tan estrecha o tan amplia como sea necesario. Por ejemplo, una ubicación con varios tanques de almacenamiento se puede enumerar como una ubicación cubierta. Alternativamente, cada tanque puede incluirse explícitamente en la política.

Siga el exceso de formulario

Existen pólizas de seguro en exceso para agregar límites adicionales más allá de lo que cubre cada línea individual. El exceso de seguimiento del formulario no es necesario para todos los contratistas de tanques de almacenamiento. Si no está seguro de si esta línea es necesaria para usted, considere preguntarle a un corredor de seguros si tiene suficiente cobertura tal cual o si necesita cobertura adicional a través de esta línea de exceso.

Seguro de auto

Si utiliza vehículos en sus operaciones comerciales, debe tener una póliza de seguro de automóvil en su negocio. Esta línea de cobertura es particularmente importante si opera maquinaria pesada en la operación de su tanque de almacenamiento, como un camión de vacío u otro vehículo utilizado para mover grandes piezas de material. Cualquier trabajador que opere un automóvil a nombre de la empresa o mientras esté en la línea de negocio debe ser agregado a la póliza de seguro de automóvil para que la empresa permanezca protegida contra pérdidas.

-

¿Qué es un plan de salud de acceso abierto?

Cuando un proveedor de seguros se refiere a sus planes de salud como acceso abierto, se refieren a cómo puede controlar qué proveedores de atención médica utiliza. A menudo, no necesitará una derivaci

-

Nuevos datos revelan que los adultos solteros están peor económicamente que los casados

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Requisitos previos vitales para el éxito de un nuevo activo criptográfico

Cómo Liquid Lines puede ayudarlo a lanzar un nuevo criptoactivo exitoso Si compara los conceptos de varios activos criptográficos nuevos, Sería imposible predecir cuáles despegarán y cuáles se olvi

-

Cómo obtener una subvención de dinero de emergencia

Una mujer molesta al teléfono. Las subvenciones del gobierno generalmente se otorgan a agencias estatales y locales y organizaciones sin fines de lucro. Aunque las subvenciones pueden estar diseñadas

seguro

- 9 grandes empresas que ofrecen beneficios para los trabajadores a tiempo parcial

- 6 errores que se deben evitar al comparar cotizaciones de seguros de automóviles en línea

- Beneficios de desempleo para contratistas independientes

- Cómo comprar un seguro para pequeñas empresas en línea

- ¿Qué es un formulario 1099?

- Solo por un día:seguro para eventos de un día

-

¿Qué es una cadena de suministro?

¿Qué es una cadena de suministro? Una cadena de suministro es un sistema completo de producción y entrega de un producto o servicio, desde la etapa inicial de abastecimiento de las materias primas hasta la entrega final del producto o...

-

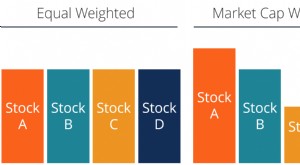

¿Qué es un índice ponderado por igual?

¿Qué es un índice ponderado por igual? Un índice de igual ponderación es un índice bursátil, compuesto por un grupo de empresas que cotizan en bolsa Empresa privada frente a empresa pública La principal diferencia entre una empresa privada...

-

Este alivio de estímulo proporcionó a la familia típica $ 5, 086. ¿Lo ampliarán los legisladores?

Este alivio de estímulo proporcionó a la familia típica $ 5, 086. ¿Lo ampliarán los legisladores? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

No crea estos mitos del Seguro Social

No crea estos mitos del Seguro Social Los investigadores nos dicen que la mayoría de las personas estaría mejor esperando para reclamar los beneficios del Seguro Social. Sin embargo, la mayoría de la gente presenta su solicitud temprano. ...