Por qué la frugalidad es una parte importante de las finanzas personales

En un artículo reciente en El Atlántico , Joe Pinsker compartió algunas ideas sobre por qué muchas personas ultrarricas no están satisfechas con su riqueza.

Parece haber dos razones.

- Primero, la gente tiende a preguntarse: ¿Lo estoy haciendo mejor que antes? ¿Tengo más hoy que ayer? "En todo el espectro de ingresos y riqueza, "Le dijo un investigador a Pinsker, "Básicamente, todo el mundo dice [que necesitarían] dos o tres veces más" para ser perfectamente felices. Es la cinta de correr hedónica en acción.

- Segundo, la gente no puede evitar compararse con los demás. Se preguntan: ¿Tengo tanto (o más) que las personas con las que me estoy comparando? ¿Tengo más que otras personas en mi familia? ¿Tengo más que mis amigos? ¿Tengo más que mis compañeros de trabajo? Medimos nuestro éxito personal comparando lo que tenemos con lo que tienen otras personas. Este es el proverbial "mantenerse al día con los Jones".

Si bien el artículo de Pinsker trata sobre los ultrarricos, Creo que estas tendencias se aplican a casi todo el mundo . Incluso yo.

La gente de la clase media está igualmente inclinada a subirse a la cinta de correr hedónica. Es muy probable que comparen lo que tienen con lo que tienen sus amigos. Lo mismo ocurre con aquellos que no están bien. Incluso las personas que viven en la pobreza quedan atrapadas en el juego de la comparación.

De hecho, Yo diría que para la clase media y pobre, hay un elemento añadido. Tiempo y otra vez, Las estadísticas muestran que las personas con ingresos más bajos ven toneladas de televisión más que las personas que ganan más. (También aquí, y muchos más estudios). Cuando te permites sucumbir al "otro mundo" del cine y la televisión, estás expuesto a más ideas sobre cómo debería vivir la gente y cómo debería vivir, incluso si estas ideas no tienen fundamento. (Es como "The Grand Illusion" de Styx:"No te dejes engañar por la radio, la televisión, o las revistas. Te muestran fotografías de cómo debería ser tu vida, pero son solo la fantasía de otra persona ").

Los ricos se comparan a sí mismos y otros. Los pobres también lo hacen, pero también se comparan con personajes de ficción del cine y la televisión.

La conclusión parece ser que comparar su situación con alguien es probable que cause problemas. Ya sea que te estés comparando contigo mismo, Tu familia, tus amigos, oa personas de producciones de Hollywood, hacerlo conduce a un deseo de más.

Pero no tiene por qué ser así.

Defensores de no consumidores

En los ultimos años, el movimiento de jubilación anticipada ha cobrado importancia. La gente se ha dado cuenta de que no tengo trabajar durante cuarenta o cincuenta años en trabajos que odian. Si logran aumentar la brecha entre sus ingresos y gastos, si pueden mantener una alta tasa de ahorro, entonces pueden lograr la independencia financiera a los cincuenta años. O cuarenta. O treinta y cinco.

Aumentar los ingresos es una parte muy importante de esta ecuación, por supuesto, pero no es la única pieza del rompecabezas. La ecuación fundamental de las finanzas personales es esta: Su riqueza es igual a lo que gana menos lo que gasta. Sus gastos juegan un papel crucial en la rapidez con la que puede acumular riqueza y / o alcanzar sus metas financieras.

Si quieres gastar menos, es vital que resista la tentación de compararse con los demás.

Esta es una de las mayores virtudes del movimiento FIRE. De acuerdo con mi experiencia, la gente de la comunidad de jubilación anticipada ha optado conscientemente por salir del juego de comparación. Gracias en gran parte al trabajo de Joe Dominguez y Vicki Robin (autores del clásico Tu dinero o tu vida ), la independencia financiera se enmarca con frecuencia como una vida de no consumo.

Aquí hay algunos ejemplos de citas de Domínguez y Robin:

- "Si vives para tenerlo todo, lo que tienes nunca es suficiente ".

- "Cómo gastas tu dinero es cómo votas sobre lo que existe en el mundo".

- “Los estadounidenses solían ser 'ciudadanos'. Ahora somos 'consumidores' ".

- "El consumo parece ser nuestro subidón favorito, nuestra adicción sancionada a nivel nacional, la forma totalmente estadounidense de abuso de sustancias ".

- "La frugalidad es disfrutar de la virtud de obtener un buen valor por cada minuto de su energía vital y de todo lo que tiene el uso".

Domínguez y Robin ayudaron a fundar el movimiento de independencia financiera, y lo fundaron como defensores de los no consumidores. También ayuda que Mr. Money Bigote, que ha ayudado a popularizar FIRE en los últimos años, también es un defensor del no consumidor. Ha escrito extensamente sobre temas como saltar de la cinta de correr hedónica y las virtudes de la frugalidad.

Obviamente, no todos los interesados en la jubilación anticipada quieren ser ahorrativos. Algunas personas quieren alcanzar la independencia financiera para poder llevar una vida que cueste dinero. Quieren casas lujosas y autos elegantes. Ellos hacer quieren tener más que la gente que los rodea. Y eso está bien.

La mayor parte de nosotros, sin embargo, Me he dado cuenta de que esta mierda elegante no nos hará felices.

La virtud de la frugalidad

Si bien el núcleo no consumidor del movimiento FIRE conduce naturalmente a los seguidores hacia la frugalidad, la frugalidad tiene beneficios económicos muy reales, independientemente de que te preocupes por el consumo.

- Cuanto menos consumes, menos tienes que ganar para mantener tu estilo de vida.

- Cuanto menos consumes, menos equipaje tienes en tu vida.

- Cuanto menos consumes, cuanto antes pueda jubilarse.

Como yo, probablemente hayas visto estas matemáticas un millón de veces. Pero espero que como yo, nunca te cansas de su belleza.

Digamos que tienes un trabajo normal. Tal vez sea un vendedor de cajas (o vendedora). Ganas $ 50, 000 por año vendiendo empaques corrugados a clientes industriales en su ciudad natal. Si gana $ 50, 000 por año y gastas $ 50, 000 por año, no tiene "margen". Si algo sale mal, te enfermas pierde su trabajo; no tiene más remedio que recortarlo porque sus gastos de manutención son los mismos que sus ingresos.

Si, por otra parte, gastas solo $ 25, 000 por año, tienes un búfer. Si sufre algún tipo de lesión catastrófica en la caja que le impide trabajar durante seis meses, podrá afrontar mejor la crisis. Si pierde su trabajo, solo tienes que encontrar un trabajo que pague $ 25, 000 en lugar de un trabajo que paga $ 50, 000. Al gastar menos, te das más opciones de trabajo.

Cuanto menos consumes, menos tienes que ganar para mantener tu estilo de vida actual. Y cuanto menos consumes, cuanto antes pueda jubilarse en el futuro.

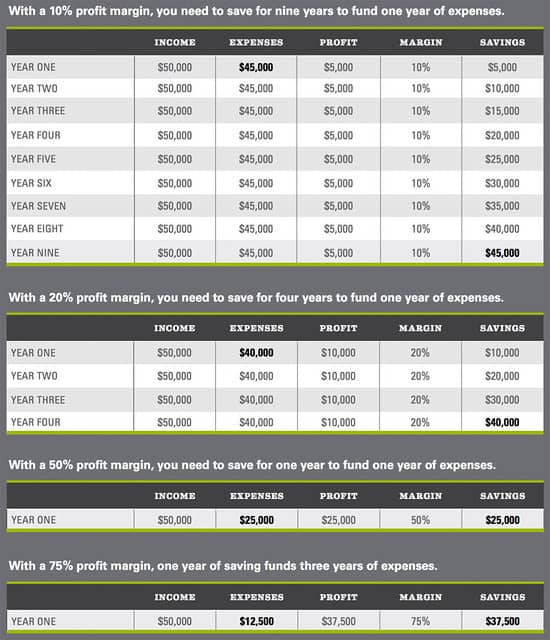

Al mantener una tasa de ahorro ambiciosa del 50 o incluso del 70 por ciento entre los veinte y los treinta, puede jubilarse cuando tenga 40 años en lugar de 65. Esto le da cuarenta años de libertad para hacer lo que quiera con la vida en lugar de quince.

Esta tabla demuestra el poder del margen de beneficio, el poder de la frugalidad:

Gastar menos hace todos metas financieras más fáciles de lograr. Como escribió Dave en su publicación de invitado a principios de esta semana, la frugalidad compra disciplina, y la disciplina equivale a libertad.

Privarse de ciertas opciones "estándar" ahora significa que no tiene que llevar una vida de privaciones cuando sea mayor. Cuando elige gastar menos, no solo está impulsando sus resultados finales. También está ganando el tiempo y la libertad necesarios para ganar ese dinero. El ahorro no es privación. Es poder .

(Esto me recuerda la famosa cita de Dave Ramsey:"Si vas a vivir como nadie más, después podrás vivir como nadie ”).

La frugalidad y yo

Entonces, ¿Por qué estoy escribiendo sobre esto? ¿Por qué he estado pensando tanto en la frugalidad últimamente? Después de todo, Difícilmente soy un chico del cartel de la economía. Soy por naturaleza un gastador. Este es un problema conocido y lo ha sido toda mi vida.

Dicho eso Aspiro a la frugalidad. Admiro a la gente frugal. Dado que la frugalidad es un valor fundamental del movimiento de jubilación anticipada, y como paso gran parte de mi tiempo con la multitud de FIRE, su inclinación hacia la frugalidad tiende a frenar mis propios gastos. Ésto es una cosa buena. Y debido a que muchos de mis colegas no son defensores de los consumidores, Me encuentro pensando en alternativas frugales (incluso si no siempre las sigo).

Este año, en particular, Me he centrado en gastar menos. Después de escribir sobre mis planes para 2019 a principios de este mes, He hecho todo lo posible para volver a lo básico. Aquí hay unos ejemplos:

- Kim y yo estamos tratando activamente de gastar menos en comida. Hasta aquí, lo estamos logrando. (Victoria menor:los dos queríamos salir a comer en nuestro bar favorito la semana pasada. Ella compró una pizza congelada de $ 5 en su camino a casa desde el trabajo. ¡Eso probablemente nos ahorró cuarenta dólares!)

- Nuestros dos autos están comenzando a mostrar su edad. El Honda Accord 1997 de Kim nunca ha tenido problemas importantes, pero actualmente tiene una variedad de problemas mecánicos menores. Mi Mini Cooper 2004 ha tenido dos reparaciones importantes en los últimos dos años. Ahora, el techo corredizo tiene una fuga, lo cual no es bueno durante un invierno lluvioso en Oregon. Hemos hablado de comprar un vehículo nuevo. (Y aún podríamos hacerlo). Por ahora, sin embargo, Compré una camioneta Toyota 1993 por $ 1900. Nos hemos convertido en un hogar de tres automóviles, pero esos tres vehículos tienen una edad promedio de 21 años y un valor promedio de $ 1500.

- Después de gastar tanto en reparaciones del hogar durante nuestros primeros dieciocho meses en esta casa, nos hemos sumergido profundamente en el modo de bricolaje. Este mes, Kim ha estado pintando los dormitorios. Estoy reparando cercas y grifos. Todavía hay mucho que hacer por aquí, pero vamos a tomarnos nuestro tiempo y aprender a hacerlo nosotros mismos.

- Ambos estamos fuera de forma y lo sabemos. A nuestros contratos de gimnasio les queda algo de tiempo, así que seguiremos adelante por un tiempo. Mientras tanto, hemos comenzado a prepararnos para el éxito aquí en casa. Reorganizamos la sala familiar para que sea apta para el yoga. Configuré un entrenador de bicicleta de interior para no tener excusa para no pedalear treinta minutos al día. Ambos hemos decidido reducir nuestra ingesta de alcohol.

- Dejamos de pensar en "nuevo" y empezamos a pensar en "usado". Dos veces este mes, He comprado en tiendas de segunda mano locales en lugar de utilizar Amazon de forma predeterminada. Recientemente le cambié algunas entradas para un concierto a mi ex esposa por mi vieja Nintendo Wii. Hemos estado dando nuestra ropa y platos usados a amigos. En lugar de reunirse con amigos en restaurantes para cenar, estamos planeando encontrarnos en casa del otro. (¡Qué anticuado!)

Puede que la frugalidad no sea algo natural para mí, pero puedo hacerlo. Más, es divertido. Es divertido para mí desafiarme a mí mismo para ver cómo y por qué participo en el comportamiento del consumidor, luego para pensar en formas en las que puedo "optar por no participar".

Como mencioné al comienzo de este artículo, incluso los ultrarricos se comparan con los demás (y con su yo pasado). Soy tan culpable como cualquier otra persona. Siempre quiero más. Nada es suficiente para mí. No estoy seguro de por qué es así, pero lo es. Es una realidad con la que tengo que lidiar.

Es por este deseo constante que es tan importante para mí pasar tiempo con mis amigos en la comunidad de jubilación anticipada. Aplican presión de grupo, pero es positivo presión de grupo. Veo las elecciones frugales que hacen y I quiere tomar decisiones similares. Escucho como se las arreglan con menos y I quiere arreglárselas con menos.

"Al apartar los ojos del premio falso (de más, mejor, y cosas diferentes), los pones en los premios reales:amigos, familia, intercambio, cuidando, aprendiendo, enfrentando desafíos, intimidad, descansar, y estar presente, conectado, y respetado. En otras palabras, las mejores cosas de la vida que son gratis ". - Joe Dominguez y Vicki Robin, Tu dinero o tu vida

-

Por qué sus finanzas personales también son importantes para su negocio

Entrada de blog invitada por Victoria Green. Una de las primeras reglas para convertirse en emprendedor es que debe mantener sus finanzas comerciales y personales separadas. Sin embargo, esto no si

-

Por qué aumentar sus ahorros en 2021 es más importante que nunca

Con una pandemia y una recesión económica todavía que se cierne sobre nosotros, trate de asegurarse de tener suficiente efectivo de emergencia para que le dure. Varios meses después de la pandemia d

Finanzas

- ¿Por qué es muy importante establecer metas financieras?

- ¿Por qué es importante ser un consumidor informado?

- Factores macroeconómicos y su efecto en las finanzas personales

- Poder de ganancias en finanzas personales

- Lecciones de finanzas personales de padre rico, padre pobre

- 3 razones por las que las finanzas personales deben enseñarse en las escuelas secundarias

- Por qué necesita un presupuesto personal

- Mejores libros de finanzas personales

- Los 10 mejores podcasts de finanzas personales

-

Los 13 hilos de finanzas personales más útiles de Reddit

Los 13 hilos de finanzas personales más útiles de Reddit Si alguna vez pasó algún tiempo en los hilos de finanzas personales de Reddit, probablemente se haya dado cuenta de que puede ser una mina de oro de información. ¿Cómo es eso? Porque la gente común ha...

-

¿Por qué son importantes las finanzas personales?

¿Por qué son importantes las finanzas personales? Administrar su propio dinero puede resultar abrumador. Especialmente si no comprende cómo funcionan las cosas. Si está aquí para aprender a tener más confianza al tomar decisiones financieras, Has ven...