Cómo funciona PMI (explicación del seguro hipotecario privado)

Prepararse para convertirse en propietario de una vivienda es un hito financiero emocionante, pero el proceso de compra de una vivienda está lleno de curvas y procesos complejos que pueden convertirlo en una hazaña desafiante. Comprar un seguro hipotecario para la vivienda es un obstáculo que puede encontrar al comprar su primera vivienda, o vivienda (s) secundaria (s), para esa materia.

Suerte para ti, estamos aquí para desmitificar el concepto de seguro hipotecario. En esta publicación, discutiremos qué significa el seguro hipotecario en el sentido general, quién tiene que pagar por ello, discutir diferentes tipos de políticas, definir el seguro hipotecario privado, y más. Utilice los enlaces a continuación para navegar por el artículo, o lea todo el artículo para obtener una visión más detallada del seguro hipotecario de vivienda.

- ¿Qué es el seguro hipotecario?

- Tipos de seguro hipotecario

- ¿Qué es el seguro hipotecario privado (PMI) y cómo funciona?

- ¿Por qué necesita un seguro PMI?

- Tipos de seguros hipotecarios privados

- Preguntas frecuentes sobre seguros hipotecarios privados

- ¿Quién tiene que pagar el seguro hipotecario privado?

- ¿Cuál es el costo del PMI?

- ¿Cuánto tiempo tengo para pagar un seguro hipotecario privado?

- ¿Cómo me deshago del PMI en mi hipoteca?

- Notas finales

¿Qué es el seguro hipotecario?

El seguro hipotecario protege a los prestamistas hipotecarios que prestan dinero a compradores de vivienda que pagan un pago inicial bajo, normalmente, un pago inicial inferior al 20%. De hecho, muchos prestamistas hipotecarios convencionales exigen que los consumidores compren un seguro hipotecario privado si su pago inicial es igual o inferior al umbral del 20%. Cada prestamista (y tipo de préstamo) tiene procesos y requisitos únicos en lo que respecta al seguro hipotecario, así que asegúrese de preguntarle a su posible prestamista sobre su protocolo antes de tomar su decisión final.

¿Cómo protege el seguro hipotecario a los prestamistas? Supongamos que realiza un pago inicial del 10% en una casa, por lo que su prestamista le exigió que hiciera pagos de seguro hipotecario además del saldo de su préstamo porque el capital que tiene en su hipoteca es mínimo. Más tarde en el camino terminas incumpliendo tu hipoteca, lo que significa que ya no puede seguir pagando su saldo al prestamista. Aquí es donde el seguro hipotecario resulta útil para su prestamista. Usando los fondos de su cuenta de depósito en garantía, su prestamista hipotecario le paga al asegurador hipotecario la prima que puede compensar parte de la pérdida en la que ha incurrido.

En cuanto a los beneficios para el consumidor, son relativamente limitados ya que el seguro hipotecario está diseñado para proteger a los prestamistas, no los individuos que piden dinero prestado. Tener un seguro hipotecario como comprador de vivienda básicamente se suma a lo que ya debe en su hipoteca. Sin embargo, una vez que haya pagado al menos el 20% de la hipoteca, probablemente pueda cancelar su seguro hipotecario privado. Discutiremos cómo deshacerse de su PMI un poco más adelante en esta publicación.

Tipos de seguro hipotecario

Existen varios tipos de seguros hipotecarios que los prestamistas pueden optar por exigir en un esfuerzo por proteger sus intereses de inversión; El seguro hipotecario privado es solo uno de ellos. Antes de sumergirnos en los detalles del PMI, definamos brevemente los otros tipos de seguros hipotecarios.

Seguro hipotecario privado (PMI)

El seguro hipotecario privado es un tipo de seguro hipotecario que se vende a través de proveedores de seguros privados. Entraremos en detalles más específicos sobre el PMI en secciones posteriores, o, haga clic aquí para avanzar.

Prima de seguro hipotecario (MIP)

La prima del seguro hipotecario es un tipo de seguro hipotecario que generalmente se apalanca en los préstamos de la FHA (Administración Federal de Vivienda). Los MIP se calculan como un costo inicial o se desglosan en cuotas mensuales que debe pagar el prestatario.

¿Qué es el seguro hipotecario privado (PMI) y cómo funciona?

El seguro hipotecario privado (PMI) es solo un tipo de seguro hipotecario que los prestamistas pueden aprovechar para protegerse de acuerdos de préstamo potencialmente riesgosos. Si su prestamista requiere que compre PMI, Por lo general, ellos harán los arreglos por usted y lo emparejarán con un proveedor de seguros privado al que usted le hará los pagos del seguro hipotecario. La forma más común en que los prestatarios realizan los pagos del PMI es a través de su cuenta de depósito en garantía.

¿Por qué necesita un seguro PMI?

Como mencionamos brevemente, El seguro hipotecario está diseñado para proteger a los prestamistas hipotecarios. no consumidores. Sin embargo, PMI puede abrir oportunidades para posibles compradores de vivienda que no puedan pagar un pago inicial del 20%. En resumen:pagar dinero además de los pagos de la hipoteca no es necesariamente ideal en lo que respecta al presupuesto. pero su prestamista puede exigirle esto para limitar su riesgo.

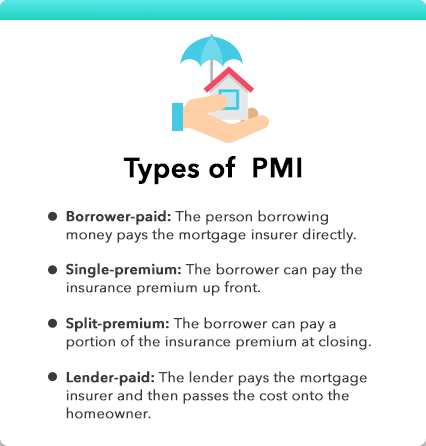

Tipos de seguros hipotecarios privados

Hay varios tipos diferentes de PMI que su prestamista puede aprovechar. Dependiendo del tipo de seguro hipotecario privado que tenga, puede remitir el pago a la aseguradora por su cuenta, o su prestamista puede manejar eso por usted, o su póliza de PMI podría estar en algún punto intermedio. Repasemos cada uno para darle una mejor idea de lo que puede esperar con cada tipo de seguro hipotecario privado.

Seguro hipotecario pagado por el prestatario

El seguro hipotecario pagado por el prestatario es un seguro hipotecario privado que paga el prestatario del préstamo. Por lo general, esto se incluye en sus pagos mensuales o se calcula en el depósito en garantía.

Seguro hipotecario de prima única

El seguro hipotecario privado de prima única es cuando el prestatario puede pagar el costo de la prima como una suma global por adelantado, en lugar de pagarlo mes tras mes.

Seguro hipotecario de prima dividida

El PMI de prima dividida permite al propietario pagar una parte del saldo de su seguro hipotecario al cierre.

Seguro hipotecario pagado por el prestamista

El seguro hipotecario pagado por el prestamista es cuando el prestamista paga el seguro hipotecario, y por lo general pasa el costo al propietario.

Preguntas frecuentes sobre seguros hipotecarios privados

Ahora que sabe qué es el seguro hipotecario privado y cómo funciona, profundicemos un poco más en este tipo de seguro hipotecario respondiendo algunas preguntas frecuentes.

¿Quién tiene que pagar el seguro hipotecario privado?

El seguro hipotecario privado generalmente se requiere en préstamos convencionales cuando el prestatario del préstamo hace un pago inicial de menos del 20% del precio de venta de la vivienda.

¿Cuál es el costo del PMI?

Los prestatarios que deben comprar PMI pueden esperar pagar aproximadamente entre el 0,5% y el 1% del monto del préstamo anualmente. Sin embargo, este número varía según el prestamista. Solicite ver la tabla PMI de su prestamista para que le ayude a calcular cómo los requisitos de seguro hipotecario privado afectarán sus gastos hipotecarios.

¿Cuánto tiempo tengo para pagar un seguro hipotecario privado?

Según la Oficina de Protección Financiera del Consumidor, hay tres circunstancias que permiten a los consumidores dejar de pagar por PMI, gracias a las protecciones federales:

- Los prestatarios pueden dejar de pagar cuando hayan reducido su saldo de capital al 80% antes de la amortización del préstamo. En otras palabras, cuando hayan depositado al menos un 20% de anticipo en la vivienda antes de las condiciones originales del préstamo. En este caso, el prestatario podría solicitar la cancelación anticipada del PMI.

- El PMI está programado para cancelar automáticamente una vez que esté programado para pagar el 78% del saldo principal de su hipoteca. Sin embargo, aún debe cumplir con ciertos criterios, como estar al día con sus pagos.

- El PMI también se cancela una vez que alcanza el punto medio del calendario de amortización de su hipoteca (para un préstamo a 30 años, el punto medio sería el año 15). Esto sucede tanto si has alcanzado el punto del 78% como si no.

¿Cómo me deshago del PMI en mi hipoteca?

Si desea deshacerse de los pagos de PMI lo antes posible, alcanzar el 20% de capital social es probablemente su mejor opción. Más, ¡Establecer valor líquido en su vivienda significa que está un paso más cerca de liquidar su hipoteca! Sin embargo, ciertos prestamistas tienen multas por pago anticipado que debe tener en cuenta cuando elabore un plan para pagar su hipoteca.

Notas finales

Si está pensando en comprar una casa en un futuro cercano, Tenga en cuenta estas notas de alto nivel sobre el seguro hipotecario privado:

- El seguro hipotecario privado (PMI) protege a los prestamistas, no propietarios.

- A menudo, se requiere PMI para los compradores de vivienda que pagan un pago inicial de menos del 20%.

- Existen varios tipos diferentes de seguros hipotecarios privados, incluso, pagado por el prestatario, pagado por el prestamista, prima dividida, y prima única. Consulte con su prestamista para obtener detalles sobre cómo manejan el PMI.

- Los costos de PMI generalmente se transfieren al propietario de la vivienda, ya sea que se considere o no pagado por el prestamista.

- Una vez que haya alcanzado el 20% de capital en su vivienda o cumpla con otros requisitos especiales, normalmente puede cancelar su seguro hipotecario privado.

¿Necesita ayuda para presupuestar un pago inicial considerable en la casa de sus sueños? Mint puede ayudarlo a poner en marcha sus metas financieras.

-

Cómo funciona el seguro de responsabilidad civil

Si provoca un accidente automovilístico, su seguro de responsabilidad civil pagará los daños que le cause al auto de la otra persona. Ver más imágenes de seguridad del automóvil. No es ningún secreto

-

Cómo evitar pagar un seguro hipotecario privado

Ha pasado semanas preparando el papeleo para su solicitud de hipoteca. Ahora que está preaprobado para un préstamo, es hora de hablar de números. A primera vista del documento que detalla el desglose

Finanzas

- ¿Cuánto cuesta el seguro hipotecario privado?

- Cómo calcular el pago PITI de una hipoteca

- Seguro de la FDIC:qué es y cómo funciona

- Entender cómo funcionan los seguros para brindar protección

- Así es como funciona el seguro de igual a igual (como la limonada)

- Seguro integral explicado

- Cómo funciona PMI (explicación del seguro hipotecario privado)

- Es hora de que sepa cómo funciona una hipoteca

- Cómo funciona el seguro de salud:definiciones, cobertura y beneficios

-

Cómo funciona el seguro de vida

Cómo funciona el seguro de vida Una pareja escucha un discurso de un vendedor de seguros. La vida es un gran signo de interrogación:¿Serás feliz? ¿Encontrarás el amor? ¿Protagonizarás un reality show de televisión? ¿Quién sabe? Lo ...

-

Cómo funciona la amortización

Cómo funciona la amortización Si alguna vez ha tenido una hipoteca, ya sabe mucho sobre la amortización. Las raíces antiguas de la palabra hipoteca provienen del francés antiguo:mort para muerte y gage por promesa. Cualquiera que...