17 preguntas para hacerle a su prestamista hipotecario

Comprar una casa es una de las inversiones más importantes que puede realizar. Convertirse en propietario de una vivienda es un hito emocionante, pero el proceso puede resultar intimidante. Después de ahorrar diligentemente para el pago inicial y elegir un prestamista hipotecario de buena reputación, te queda una lista aparentemente interminable de decisiones. Con tantas opciones de hipotecas, es difícil saber por dónde empezar.

Especialmente como comprador de vivienda por primera vez, es propenso a elegir las opciones que le parecen más convenientes después de una investigación limitada. La Oficina de Protección Financiera del Consumidor descubrió que el 47 por ciento de los compradores de viviendas están tan abrumados por el proceso de compra que ni siquiera se molestan en comparar prestamistas hipotecarios.

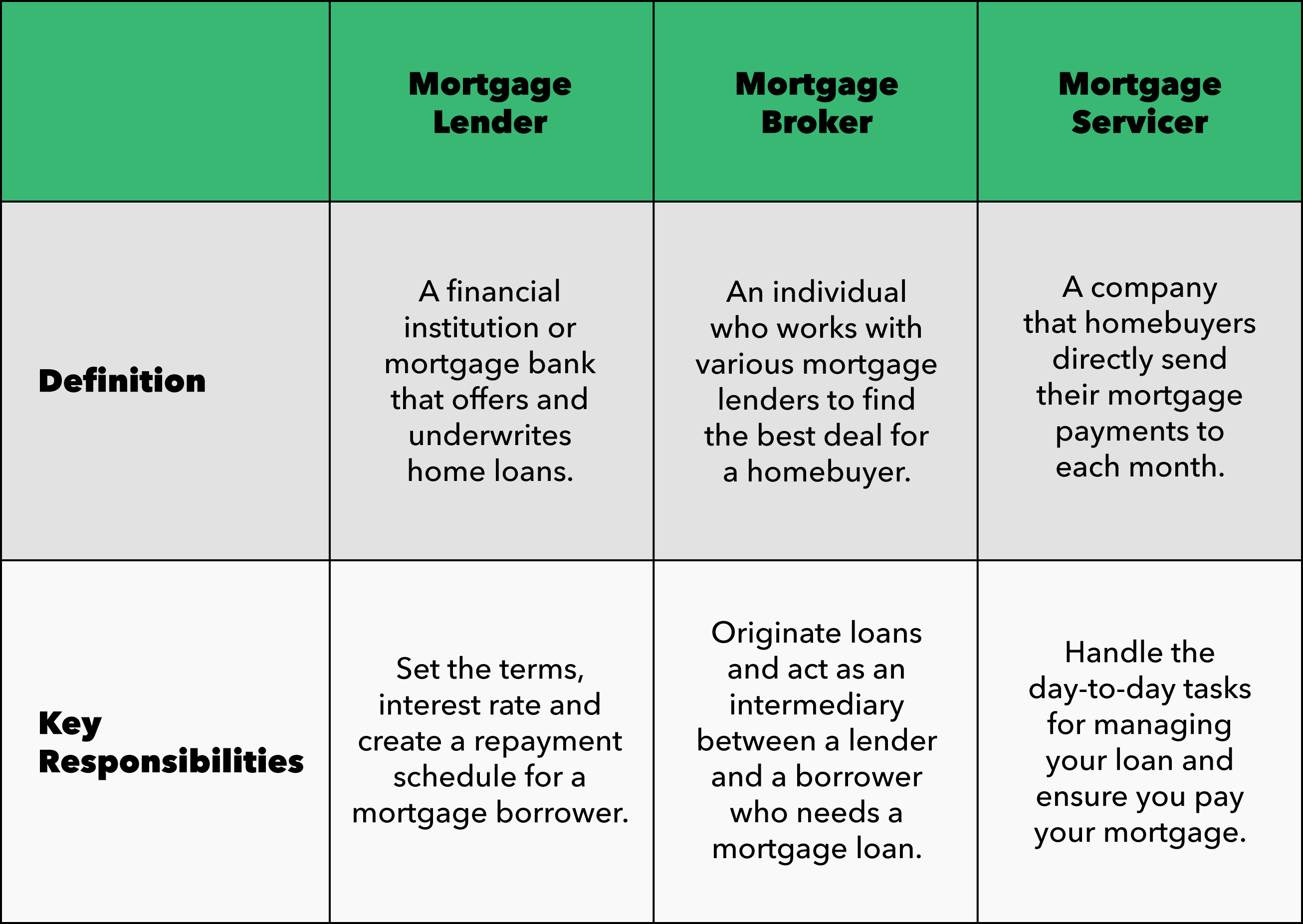

No es fácil saber automáticamente todas las preguntas correctas para hacerle a su prestamista hipotecario, pero es importante aprender. Incluso si es estresante, ser inquisitivo y comparar precios podría ahorrarle decenas de miles de dólares al final. Antes de comenzar a hacer preguntas, refresquemos nuestros recuerdos de las diferencias entre los prestamistas hipotecarios, corredores y administradores.

¿Se siente cómodo haciéndole preguntas a su prestamista hipotecario para poder tomar decisiones financieras inteligentes? Conocer las respuestas a las siguientes 17 preguntas sobre hipotecas puede ayudarlo a tomar decisiones inteligentes para su situación específica.

1. ¿Necesito aprobación previa o precalificación?

Qué buscar: La precalificación y la aprobación previa no tienen definiciones universales entre los prestamistas. Aclare con su prestamista para comprender la diferencia, y luego pregunte cuál sería la mejor opción para su situación. Una aprobación previa de hipoteca es una carta oficial que explica cuánto le permitirá pedir prestado un prestamista en función de sus ingresos, deuda, e historial crediticio. Por otra parte, una precalificación no es un documento oficial y no requiere una verificación de crédito sólida.

2. ¿Cuál es su proceso de aprobación previa?

Qué buscar: Pregúntele a su prestamista qué información es necesaria para obtener la aprobación previa de un préstamo hipotecario. La aprobación previa generalmente requiere un análisis de su historial financiero, incluyendo sus ingresos, crédito, y deuda. Aunque una carta de aprobación previa no garantiza su capacidad para obtener una hipoteca y comprar una casa, lo coloca en una mejor posición para negociar con los vendedores. Asegúrese de preguntarle a su prestamista por cuánto tiempo será válida su aprobación previa. Algunas cartas de preaprobación caducan en 30 días, mientras que otros duran de 60 a 90 días.

3. ¿Cómo decido el tipo de vivienda que puedo pagar?

Qué buscar: Su prestamista debe ser su defensor y no debe querer que su casa se convierta más en un pasivo que en un activo. Si un prestamista está realmente de su lado, él o ella debería querer que usted se ciña a un pago hipotecario mensual relativamente conservador. Si su prestamista le anima a estirar su presupuesto o vivir fuera de sus posibilidades, podría ser una gran señal de alerta de que no tienen en mente lo que es mejor para usted.

4. ¿Cuánto pago inicial necesito para una casa?

Qué buscar: No siempre asuma que el pago inicial será el 20% del costo de la casa. Pídale a su prestamista que averigüe el monto del pago inicial que necesita. No olvide preguntar también acerca de los préstamos respaldados por el gobierno; es posible que califique para un préstamo con un pago inicial del 0%. Pregunte sobre los requisitos de PMI (seguro hipotecario privado), también. PMI puede ofrecerle una sensación de seguridad si no puede realizar su pago mensual, pero puede que no siempre sea necesario. Tampoco está de más preguntar qué rango de ingresos se recomienda tener para mantenerse al día con los pagos de la hipoteca.

5. ¿Ofrecen préstamos convencionales y respaldados por el gobierno?

Qué buscar: Pregúntele a su prestamista qué tipos de préstamos ofrecen. Los prestamistas hipotecarios deberían poder ayudarlo a descubrir los entresijos de sus ofertas de préstamos convencionales. Un préstamo hipotecario convencional es una gran suma de dinero prestada a un prestatario por un banco, Unión de Crédito, o agencia crediticia. No todos los prestamistas están calificados legalmente para ofrecer préstamos convencionales y respaldados por el gobierno. Los prestamistas pueden informarle de los distintos requisitos para cada préstamo respaldado por el gobierno. No dude en pedirle a su prestamista que le explique los pros y los contras de cada tipo de préstamo hipotecario.

6. ¿Qué puntaje crediticio necesito para calificar para una hipoteca?

Qué buscar: Generalmente hablando, cuanto mayor sea su puntaje crediticio, más fácil será navegar por la compra de una vivienda. Sin embargo, en realidad, no necesita un puntaje de crédito para asegurar un préstamo hipotecario; puede pasar por el proceso de suscripción manual. Pregúntele a su prestamista sobre este tema para ver cuál es su opinión sobre este tema, y evaluar cuán abiertos son.

7. ¿Ofrecen puntos hipotecarios?

Qué buscar: Puntos hipotecarios, o puntos de descuento, le permite pagar intereses por adelantado para obtener una tasa de interés más baja en su hipoteca. Cada punto hipotecario equivale al 1% del valor de su casa; si recibe $ 500, 000 préstamo y tener dos puntos de descuento, pagarás $ 10, 000. No son para todos, aunque. Si su prestamista le está vendiendo demasiado en puntos, puede ser una bandera roja.

8. ¿Qué es la tasa de interés y la tasa de porcentaje anual?

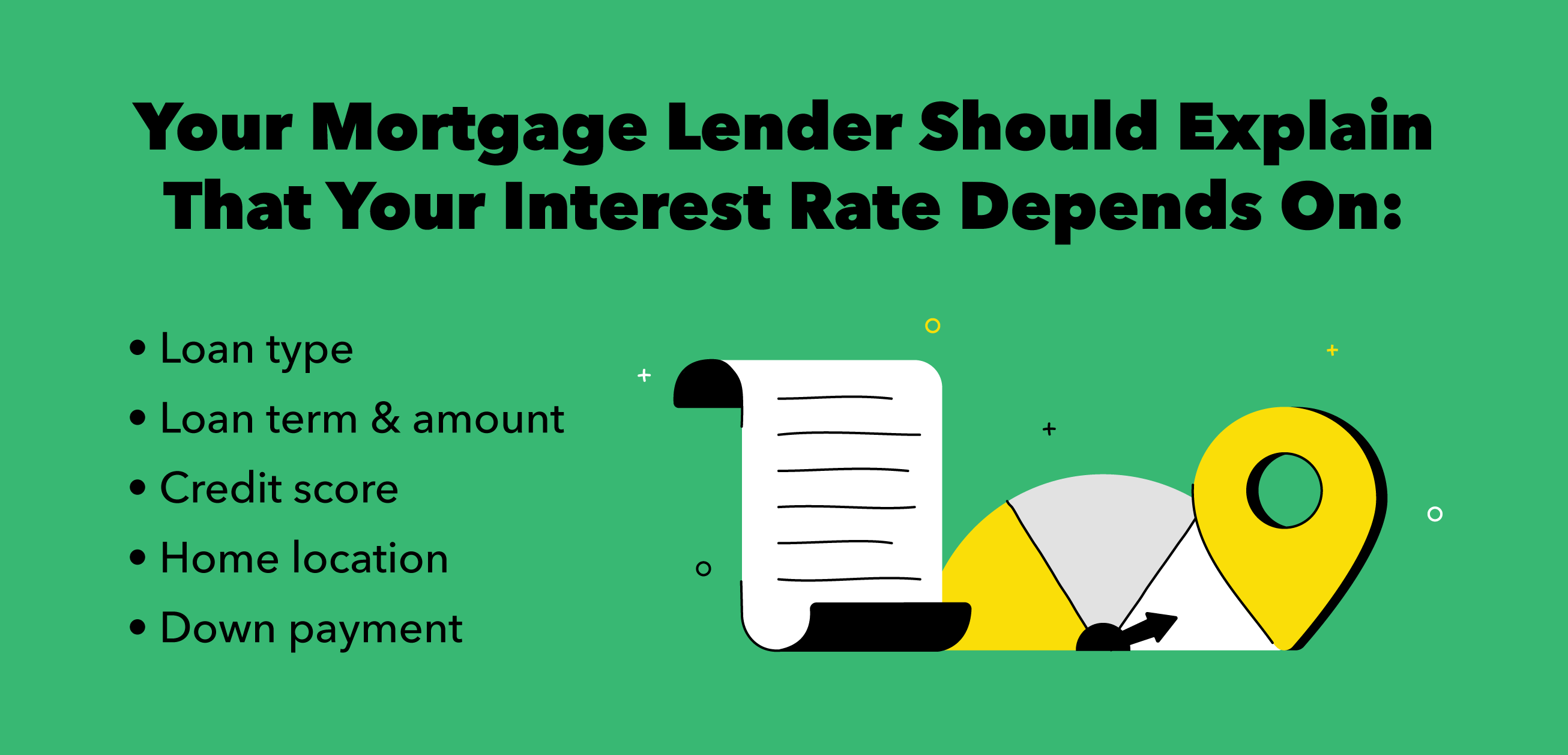

Qué buscar: Su prestamista hipotecario debería poder ayudarlo a comprender la tasa de interés de su hipoteca. Todo depende de factores como su puntaje crediticio, Localización de la casa, pago inicial, tipo de préstamo, plazo y monto. Los prestamistas también deben tranquilizar a los prestatarios explicándoles la tasa de porcentaje anual (APR). La APR proporciona información sobre el gasto total del préstamo porque incluye tanto la tasa de interés como las tarifas que cobra el prestamista para originar el préstamo.

9. ¿Qué es un bloqueo de tasa hipotecaria?

Qué buscar: Un bloqueo de la tasa hipotecaria es básicamente cuando su prestamista afirma que la tasa de interés que obtuvo para usted seguirá siendo la misma hasta el cierre. Pregúntele a su prestamista sobre las tasas de mercado actuales, si sugieren bloquear su tarifa, y cuánto tiempo sería válido el bloqueo de tasa. Asegúrese de verificar su proceso dos veces:algunos prestamistas reducirán su tasa de interés si las tasas del mercado disminuyen después del bloqueo de tasas.

10. ¿Necesito una cuenta de depósito en garantía?

Qué buscar: Asegúrese de preguntarle a su prestamista si necesita una cuenta de depósito en garantía, que es un tipo de cuenta de ahorros neutral que tiene dinero para impuestos prediales pagados por adelantado y primas de seguros. Pregunte acerca de sus opciones si es necesario que tenga una. También, su prestamista debe informarle cuánto dinero deberá mantener en depósito en garantía.

11. ¿Debería comprar una casa con o sin mi pareja?

Qué buscar: Comprar una casa con un compañero o cónyuge podría ser un gran paso, pero requiere algunos pasos adicionales. Pregúntele a su prestamista si es posible comprar una casa sin su cónyuge; él o ella debe saber si usted vive en un estado de propiedad comunitaria o en un estado de derecho consuetudinario. Infórmese sobre las escrituras de renuncia, así como estas escrituras le permiten agregar retroactivamente el nombre de su cónyuge al título.

12. ¿Cuánto tiempo y cuánto cuesta refinanciar?

Qué buscar: Recordar, un prestamista debe querer educarlo y capacitarlo con este tipo de información con mucha anticipación. Si anticipa que el proceso de refinanciamiento podría ser extremadamente largo y costoso, es aún más motivador asegurar el mejor préstamo y la mejor tasa posibles cuando comienza. Si no parece estar dispuesto a discutir abiertamente temas teóricos como este contigo, podría ser una bandera roja.

13. ¿Cuándo debería considerar la posibilidad de refinanciar y dañaría mi crédito?

Qué buscar: No hay preguntas tontas cuando se trata de preguntar sobre préstamos hipotecarios y refinanciamiento. Los prestamistas deben sentirse cómodos respondiendo preguntas sobre refinanciamiento mucho antes de que usted realmente lo considere. Antes de hablar con un prestamista, investigar el proceso de refinanciamiento, requisitos, y costos adicionales que podrían retrasar su logro de sus objetivos. Puede pensar que ya sabe la respuesta sobre el efecto del refinanciamiento en su crédito, pero sigue siendo útil conocer la experiencia de su prestamista con clientes anteriores.

14. ¿Cómo funcionaría una hipoteca inversa o una refinanciación en efectivo?

Qué buscar: Un prestamista debe estar preparado para todos los escenarios, y sería útil escucharlos guiarlo a través de diferentes opciones, incluso para situaciones en las que es mucho menos probable que se vea involucrado. No está de más escuchar los dos centavos de su prestamista al respecto.

15. ¿Cuál es su proceso de cierre?

Qué buscar: Infórmese sobre el proceso de cierre de su prestamista porque estar informado y preparado lo mantendrá cuerdo y protegerá sus finanzas. Su prestamista debe asegurarle que lo ayudarán a verificar y comprender los diversos documentos involucrados en el cierre. ¿Cuánto tiempo durará el proceso? ¿El cierre ocurre internamente en la compañía hipotecaria, en una oficina de abogados, en tu casa, ¿O se puede completar en línea?

16. ¿Existe una multa por pago anticipado?

Qué buscar: Asegúrese de preguntar cuánto cuesta pagar por adelantado si su prestamista hipotecario cobra por estas multas. Las multas por pago anticipado varían mucho entre los prestamistas. Desafortunadamente, pueden ser bastante costosos y hacer que los primeros pagos sean poco rentables y estresantes.

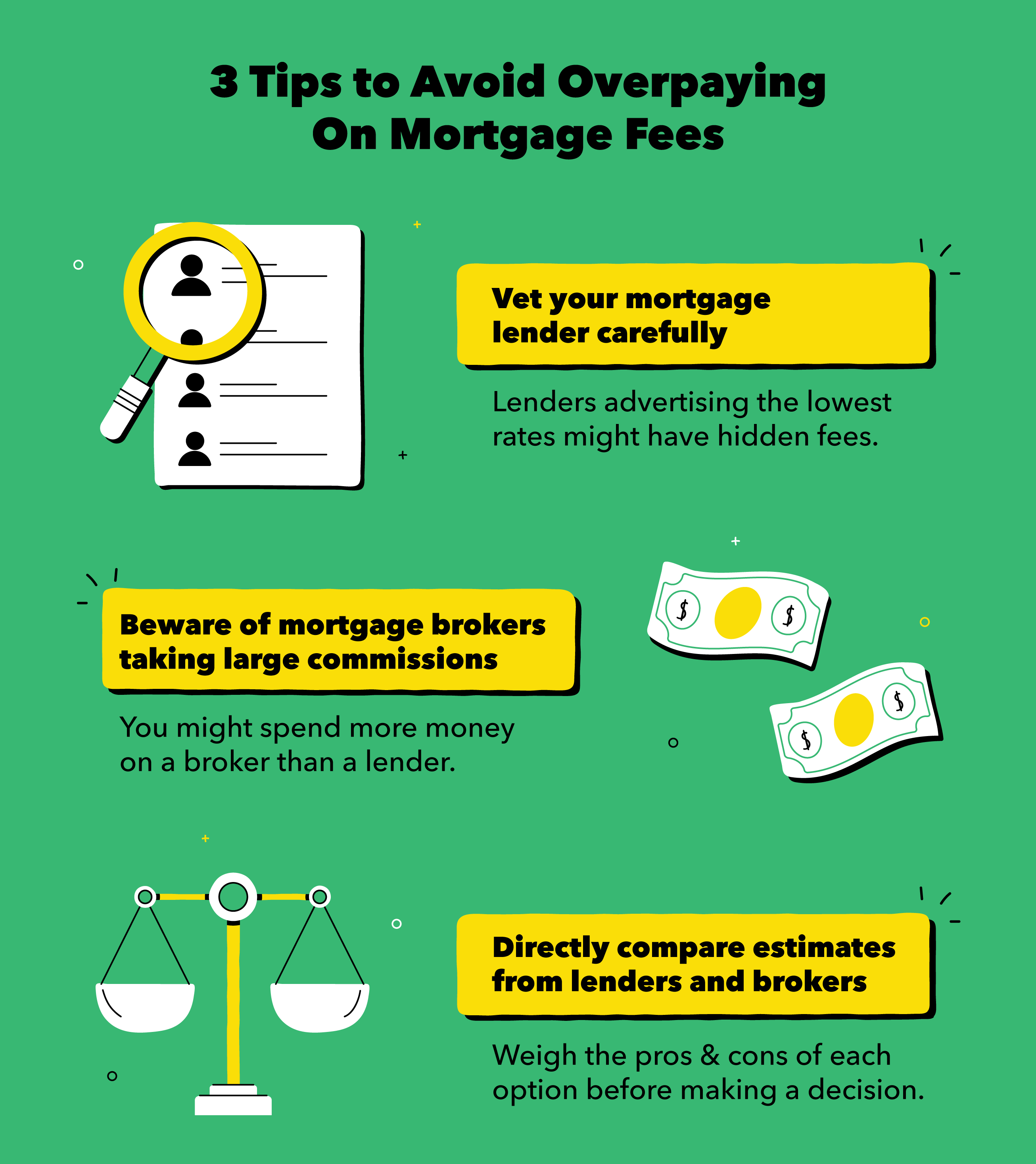

17. ¿Por qué debería trabajar con usted en lugar de ir con un corredor?

Qué buscar: Los prestamistas experimentados deben sentirse cómodos respondiendo esta pregunta. En algunos casos, Puede parecer una obviedad optar por un corredor porque se basan en comisiones y trabajarán más duro para conseguirle el préstamo que desea. Por otra parte, los corredores podrían estar provocándolo con un préstamo que ni siquiera existe todavía, uno que tiene cargos ocultos u otras sorpresas.

Cómo evitar pagar de más en las tarifas

Es genial que haya elegido un prestamista hipotecario de buena reputación, pero también necesita saber las preguntas correctas que debe hacer para evitar pagar de más en las tarifas. Asegúrese de preguntarle a su prestamista hipotecario sobre los requisitos de ingresos. para qué préstamos califica, y la cantidad que debe ahorrar para el pago inicial y los costos de cierre.

Antes de tomar las decisiones finales sobre su hipoteca, asegúrese de que su prestamista esté dispuesto y sea capaz de responder al menos las 17 preguntas que cubrimos. Las hipotecas pueden ser complicadas pero es imperativo comprender sus opciones.

Ya sea que esté intentando comprar una casa, mejorar su estrategia de inversión, o simplemente trabajando en su presupuesto, recuerde que el progreso financiero requiere tiempo y consistencia. La creación de un sistema de apoyo de personas capacitadas que pueda ayudarlo a responder preguntas financieras clave fortalecerá su éxito en la administración del dinero.

Fuentes:

Investopedia

-

15 preguntas de dinero para hacerle a su pareja a medida que su relación se vuelve seria

Cuando se trata de relaciones, hablar de dinero puede parecer un poco tabú. Sin embargo, saber qué preguntas de dinero hacerle a su pareja es importante si su relación se está poniendo seria. Dado q

-

Preguntas que debe hacerle al propietario antes de firmar un contrato de arrendamiento

Antes de firmar un contrato de arrendamiento de su próximo apartamento, asegúrese de leerlo detenidamente y comprender completamente lo que se incluye en él. Lo último que desea es estar vinculado a u

Finanzas

- ¿Qué sucede si su cheque hipotecario rebota?

- Cómo convertirse en prestamista hipotecario

- Cómo negociar una modificación de préstamo hipotecario con su prestamista

- 10 preguntas para hacerle a su asesor financiero sobre la jubilación

- 4 preguntas para hacerle a su asesor IRA

- 3 preguntas para hacerle a su agente de ventas de seguros

- 4 preguntas que debe hacer antes de construir una adición a su hogar

- 5 razones para refinanciar su hipoteca

- 84 preguntas financieras para hacerle a tu pareja

-

5 preguntas que debe hacerle su asesor financiero

5 preguntas que debe hacerle su asesor financiero Cuando busca el planificador financiero adecuado, esencialmente estás entrevistando a alguien para que trabaje para ti. Cualquier gerente de contratación le dirá que un posible empleado que no tiene p...

-

5 preguntas que debe hacer antes de vender su automóvil

5 preguntas que debe hacer antes de vender su automóvil Vender su automóvil para actualizarlo a uno nuevo puede ser una decisión difícil. Nos conectamos emocionalmente con nuestros coches, lo que puede dificultar la determinación de si nuestras decisiones ...