¿Qué es el margen de interés neto?

Los intermediarios financieros en la economía se ocupan extensamente de empréstitos y préstamos, y el margen de interés neto es el beneficio neto de los préstamos.

El margen de interés neto es la diferencia entre los ingresos por intereses generados y el monto de los intereses pagados a los prestamistas. Es un índice de rentabilidad específico de la industria Razones de rentabilidad Los índices de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para generar ganancias para los bancos y otras instituciones financieras que prestan activos que generan intereses.

Resumen

- El margen de interés neto es una medida de rentabilidad para bancos e instituciones financieras. Se refiere a la diferencia entre los intereses recibidos y los intereses pagados.

- Las tasas de interés en la economía afectan significativamente el margen de interés financiero neto.

- Un margen de interés neto positivo indica que el banco está invirtiendo de manera eficiente, mientras que un margen de interés neto negativo implica una inversión ineficiente.

Fórmula del margen de interés neto

El retorno de una inversión

Los ingresos por intereses se generan a través de los pagos de intereses que el banco recibe sobre los préstamos pendientes. Está compuesto por líneas de crédito y préstamos en el balance de la institución financiera.

Gastos por intereses

El gasto por intereses es el precio que el prestamista cobra al prestatario en una transacción financiera. Es el costo de pedir dinero prestado. Es el interés que se acumula sobre los pasivos pendientes. Los ejemplos comunes incluyen depósitos de clientes y financiamiento mayorista.

Activos de ganancia promedio

Los activos productivos de una empresa son inversiones que producen ingresos sin ningún esfuerzo significativo por parte de su propietario. Algunos activos productivos populares son las acciones, bonos Bonos Los bonos son valores de renta fija emitidos por corporaciones y gobiernos para obtener capital. El emisor del bono toma prestado capital del tenedor del bono y le hace pagos fijos a una tasa de interés fija (o variable) durante un período específico. certificados de depósitos, notas etc.

Para calcular los activos productivos promedio, simplemente tome el promedio del saldo de activos inicial y final.

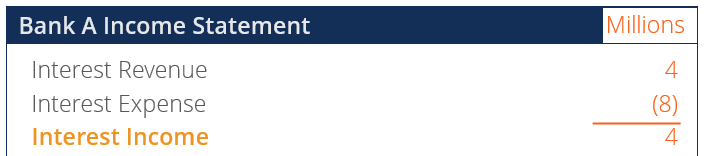

Ejemplo de margen de interés neto negativo

Durante el año fiscal, El Banco A recaudó $ 4 millones en intereses de sus clientes. En el mismo período, El Banco A necesitaba pagar $ 8 millones en intereses a una compañía de reaseguros Compañías de reaseguro Compañías de reaseguro, también conocidas como reaseguradoras, son empresas que brindan seguros a las compañías de seguros. En otras palabras, Las compañías de reaseguros son compañías que reciben pasivos de seguros de compañías de seguros. Los activos productivos promedio del Banco A en el año fiscal fueron de $ 20 millones.

Un margen de interés neto de -20% indica que el Banco A está perdiendo más dinero del que gana con sus propias inversiones. Por lo tanto, El capital del Banco A se utilizó de manera ineficiente.

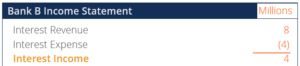

Ejemplo de margen de interés neto positivo

Durante el año fiscal, El Banco B cobró $ 8 millones en intereses de sus clientes. En el mismo período, El Banco B necesitaba pagar $ 4 millones en intereses a una compañía de reaseguros. Los activos productivos promedio del Banco B en el año fiscal fueron de $ 20 millones.

Un margen de interés neto del 20% indica que el Banco B gana más dinero por recibir pagos de intereses que por pagar intereses. Por lo tanto, El capital del Banco B se utilizó de manera eficiente.

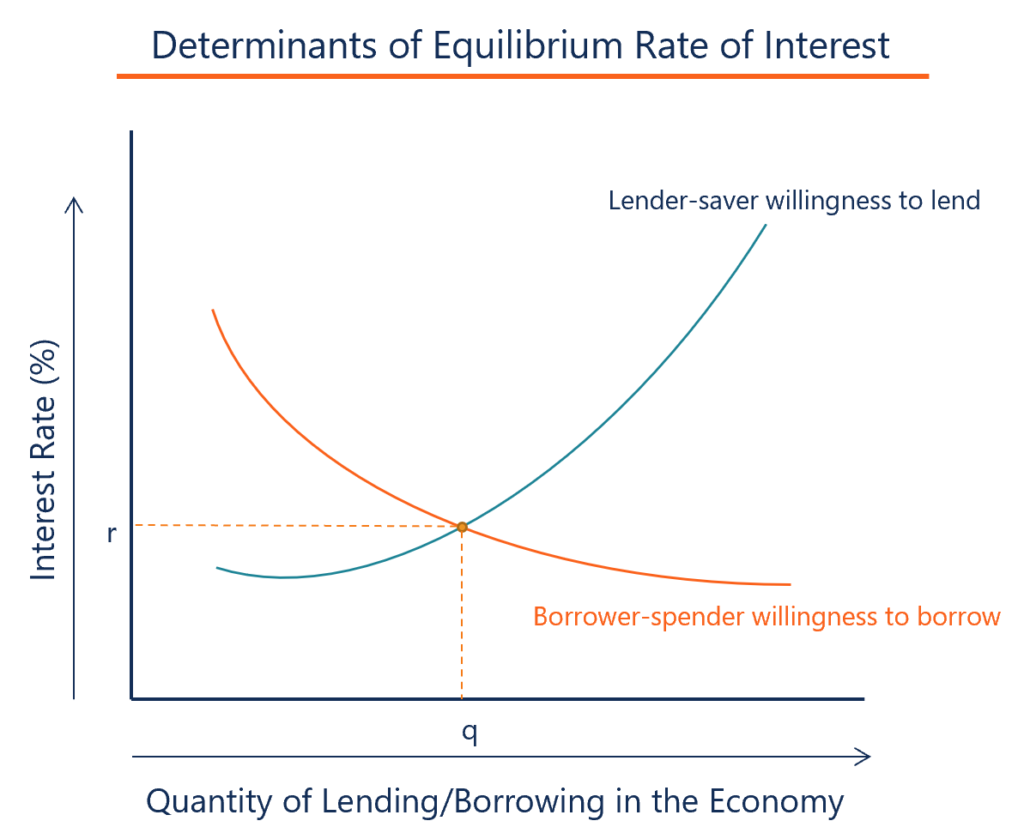

Tasas de interés de la economía y margen de interés neto

El margen de interés neto de los intermediarios financieros está directamente relacionado con las tasas de interés de la economía. Las tasas de interés en la economía se mueven de acuerdo con el ciclo económico de la economía. Un factor importante en el margen de interés neto es si existe una mayor demanda de préstamos o ahorros.

Bajas tasas de interés

Las bajas tasas de interés en la economía dan lugar a mayores márgenes de interés neto para los intermediarios financieros. Cuando bajan las tasas de interés del mercado, los costos de financiamiento de los bancos caen rápidamente en relación con sus ingresos por intereses, y ultimamente, aumenta el ingreso neto por intereses.

Cuando bajan las tasas de interés, aumenta la demanda de préstamos, y la oferta de depósitos disminuye. Impulsa el volumen de mayores cantidades de préstamos y menores volúmenes de depósitos, mejorando por tanto los ingresos por intereses. Por último, Los márgenes netos de interés aumentarán drásticamente y disminuirán gradualmente con el tiempo.

Tasas de interés altas

Las altas tasas de interés en la economía dan lugar a márgenes de interés netos más reducidos para los intermediarios financieros. Cuando aumentan las tasas de interés del mercado, Los costos de financiación de los bancos aumentan rápidamente en relación con sus ingresos por intereses y reducirán los ingresos por intereses netos.

Cuando suben las tasas de interés, la demanda de cuentas de ahorro Cuenta de ahorro Una cuenta de ahorro es una cuenta típica en un banco o una cooperativa de crédito que permite a una persona depositar, seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja. aumenta en relación con los préstamos, y el margen de interés neto disminuye. Es porque el banco tendrá mayores pagos de intereses que intereses por cobrar.

Diferencial de interés neto frente al margen de interés neto

El diferencial de interés neto es el promedio nominal entre las tasas activas y pasivas. Sin embargo, no tiene en cuenta que los activos productivos y los fondos tomados en préstamo pueden ser diferentes en términos de composición y volumen de instrumentos. Alternativamente, el margen de interés neto es una métrica de rentabilidad que contrasta las ganancias por intereses de un banco con sus pagos a los clientes.

Más recursos

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Intermediario financiero Intermediario financiero Un intermediario financiero se refiere a una institución que actúa como intermediario entre dos partes para facilitar una transacción financiera. Las instituciones a las que comúnmente se hace referencia como intermediarios financieros incluyen bancos comerciales, bancos de inversión, los fondos de inversión, y fondos de pensiones.

- Rendimiento esperado Rendimiento esperado El rendimiento esperado de una inversión es el valor esperado de la distribución de probabilidad de los posibles rendimientos que puede proporcionar a los inversores. El rendimiento de la inversión es una variable desconocida que tiene diferentes valores asociados con diferentes probabilidades.

- Ingresos por intereses Ingresos por intereses Los ingresos por intereses son el monto pagado a una entidad por prestar su dinero o permitir que otra entidad use sus fondos. A mayor escala, Los ingresos por intereses son la cantidad ganada por el dinero de un inversor que coloca en una inversión o proyecto.

- Tasa de porcentaje anual (APR) Tasa de porcentaje anual (APR) La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo, o que reciben en una cuenta de depósito. Por último, APR es un término de porcentaje simple que se usa para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado.

-

¿Qué es una cuenta de margen?

Una cuenta de margen se refiere a un tipo de cuenta de corretaje que los inversores utilizan donde pueden pedir prestados fondos para comprar productos financieros. Los inversores deben pagar una tasa

-

¿Qué es la deuda de margen?

La deuda de margen representa la cantidad que un inversor le debe a un corredor en su cuenta de margen. Cuando un corredor aprueba una cuenta de margen para un inversor, a la cuenta de margen se le co

Finanzas

-

¿Qué es el margen de mantenimiento?

¿Qué es el margen de mantenimiento? El margen de mantenimiento es la cantidad total de capital que debe permanecer en una cuenta de inversión para mantener una posición de inversión o negociación Posiciones largas y cortas Al invertir, ...

-

¿Qué es el margen?

¿Qué es el margen? El término “margen” se refiere a la cantidad depositada en una agencia de corretaje cuando se pide dinero prestado para comprar valores. Cuando un inversor compra valores con margen, significa que est...