¿Qué es el Sector Financiero?

El sector financiero se refiere a las empresas e instituciones que administran dinero y brindan servicios de intermediación para transferir y asignar capital financiero en una economía.

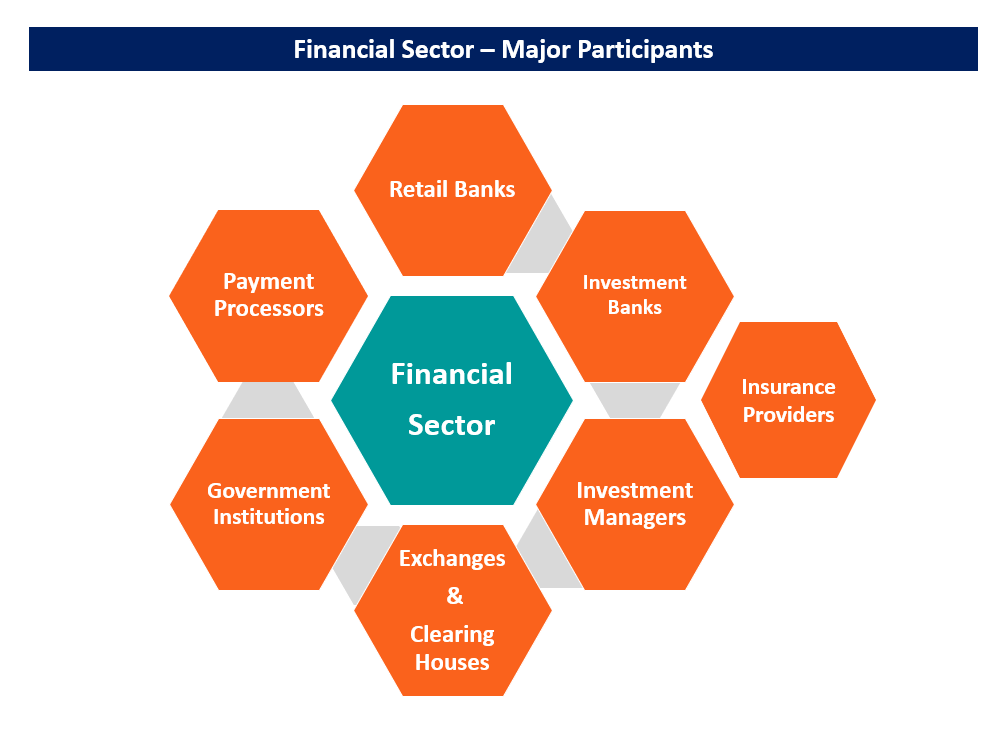

Tipos de instituciones financieras

Las instituciones se pueden dividir en categorías principales, como sigue:

1. Bancos minoristas

Los bancos minoristas son las instituciones clásicas de captación de depósitos que aceptan depósitos en efectivo de los ahorradores y pagan intereses sobre esos ahorros. Generan ingresos prestando los depósitos a los prestatarios a una tasa de interés más alta que la que se paga por los ahorros.

El banco gana el diferencial entre los intereses pagados por los depósitos y los intereses devengados por los préstamos. Algunos ejemplos bien conocidos de bancos minoristas en todo el mundo son Bank of America, Royal Bank of Canada, BNP Paribas, Mitsubishi UFJ, Banco HDFC. También se les conoce como bancos comerciales.

2. Bancos de inversión

Los bancos de inversión son instituciones que no aceptan depósitos. Se centran principalmente en la práctica de las finanzas corporativas. Brindan servicios de asesoría a las empresas para ayudarlas a recaudar fondos en los mercados financieros, p.ej., ayudar a una empresa a obtener capital a través de una oferta pública inicial (OPI) Oferta pública inicial (OPI) Una oferta pública inicial (OPI) es la primera venta de acciones emitida por una empresa al público. Antes de una OPI, una empresa se considera una empresa privada, normalmente con un pequeño número de inversores (fundadores, amigos, familia, e inversores comerciales como capitalistas de riesgo o inversores ángeles). Conozca qué es una oferta pública inicial. También ofrecen otros servicios como corretaje principal, que son servicios de corretaje como el préstamo de valores a grandes clientes institucionales.

Los bancos de inversión generan ingresos principalmente a través de las comisiones obtenidas por la prestación de servicios de asesoría y suscripción. También generan beneficios mediante la negociación en los mercados financieros.

La mayoría de los bancos comerciales supervisan una rama de banca de inversión, aunque más recientemente, están obligados a separar las dos unidades de negocio en virtud de la Ley Dodd-Frank y otras leyes. Algunos bancos de inversión conocidos incluyen Morgan Stanley, Barclays, y Goldman Sachs.

3. Gestores de inversiones

Los administradores de inversiones son firmas profesionales que brindan servicios de administración de inversiones a clientes individuales e institucionales. Incluyen una variedad de jugadores, como administradores de fondos mutuos y fondos cotizados (ETF) y fondos de cobertura.

Los administradores de fondos mutuos y ETF sirven principalmente a los inversores minoristas al ofrecer vehículos de inversión preempaquetados. Generan ingresos al cobrar una pequeña tarifa por administrar el dinero total, también llamados activos bajo administración.

Por otra parte, Los clientes de los fondos de cobertura son principalmente instituciones y unos pocos inversores individuales de alto patrimonio neto. El término fondo de cobertura aquí se refiere a los muchos tipos de administradores de activos alternativos, como capital privado y capital de riesgo, asesores de comercio de productos básicos (CTA), inversores de mercados públicos altamente especializados, etc.

Los ejemplos populares de administradores de inversiones incluyen Fidelity (fondos mutuos), BlackRock (ETF), DELAWARE. Shaw (fondo de cobertura), Carlyle Group (capital privado).

4. Instituciones gubernamentales

El gobierno es un actor importante en los mercados financieros. A través de sus diversas instituciones, regula el funcionamiento de los mercados. La institución gubernamental más grande e influyente en cualquier mercado financiero es el banco central.

Un banco central es el único emisor de moneda de curso legal o moneda en una economía. También controla las tasas de interés en el mercado interno y, en muchos casos, el tipo de cambio de una moneda en los mercados de divisas (FX).

Fuera de los bancos centrales, algunos reguladores de valores establecen las reglas que regulan el funcionamiento de los mercados financieros. Los reguladores de valores aseguran que los mercados financieros operen de manera justa y transparente. Para tal fin, requieren revelaciones detalladas de varios actores en los mercados financieros para garantizar la transparencia, así como penalizar a quienes se dediquen a actividades ilegales como el tráfico de información privilegiada.

Algunas instituciones gubernamentales conocidas incluyen la Reserva Federal (banco central), la Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores de EE. UU., o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También se encarga de mantener la industria de valores y las bolsas de valores y opciones, y la Comisión Federal de Seguros de Depósitos (FDIC).

5. Casas de cambio y cámaras de compensación

Estos son lugares donde tiene lugar la negociación real de activos financieros. El tipo de intercambio más común es la bolsa de valores. Para que una acción se negocie en una bolsa, debe figurar allí.

Las bolsas de valores establecen criterios específicos que una empresa debe cumplir para cotizar. Recogen pedidos de diferentes participantes del mercado y los registran en un libro de pedidos. Como coinciden las órdenes de compra y venta, se ejecutan las operaciones. Los intercambios electrónicos de hoy son capaces de ejecutar millones de operaciones por día.

Las cámaras de compensación tienen un propósito diferente. Son responsables de liquidar las cuentas entre varios participantes en un mercado. Son habituales en el mercado de derivados, donde muchos contratos se liquidan en efectivo, es decir., una parte paga a la otra en función del precio del valor subyacente. Es el trabajo de la cámara de compensación asignar al pagador, receptor, y monto de pago.

Una cámara de compensación a menudo se conoce como la parte de Compensación de Contraparte Central (CCP). Un ejemplo es CME Clearing, la cámara de compensación de la Bolsa Mercantil de Chicago (CME).

6. Procesadores de pago

Los procesadores de pagos son intermediarios que facilitan el intercambio de fondos entre partes dispares. Conectan varias instituciones y garantizan una transferencia segura de fondos entre ellas.

La mayoría de las transacciones electrónicas diarias son procesadas por procesadores de pagos. Siempre que se utilice una tarjeta de débito o crédito, el procesador de pagos transmite de forma segura la información de la transacción al banco del usuario y enruta los fondos desde la cuenta del usuario a la cuenta del proveedor.

Los procesadores de pago generan ingresos al cobrar una pequeña tarifa por cada transacción que se enruta a través de su red. Ejemplos de procesadores de pago incluyen Visa, Tarjeta MasterCard, Interac, y American Express.

7. Proveedores de seguros

Los proveedores de seguros abarcan otra gran parte del sector financiero. Proporcionan protección contra pérdidas financieras imprevistas que surgen de eventos como accidentes y desastres a cambio de una pequeña prima pagada a intervalos regulares. Sirven tanto a individuos como a instituciones.

En el caso de los particulares, ofrecen productos como seguros de vida, seguro de salud, seguro de auto, y seguro de casa. Por negocios, proporcionan productos como seguros marítimos para mercancías en barcos, seguro de violación de datos, seguro de compensación de trabajadores, etc.

También hay compañías de reaseguros que brindan seguros a las compañías de seguros. Ayudan a cubrir las responsabilidades de una empresa de seguros en caso de un desastre mayor. Ejemplos de compañías de seguros incluyen Manulife y MunichRe (reaseguro).

Sector financiero en macroeconomía

En macroeconomía, la economía a menudo se modela como un flujo circular entre hogares, compañías, y el gobierno. Después de la Gran Crisis Financiera Crisis Financiera Global 2008-2009 La Crisis Financiera Global de 2008-2009 se refiere a la crisis financiera masiva que el mundo enfrentó de 2008 a 2009. La crisis financiera afectó a individuos e instituciones de todo el mundo, con millones de estadounidenses profundamente afectados. Las instituciones financieras comenzaron a hundirse, muchos fueron absorbidos por entidades más grandes, y el gobierno de los Estados Unidos se vio obligado a ofrecer rescates, Los economistas se dieron cuenta de que el sector financiero ejercía una influencia significativa en la economía y debe agregarse a sus modelos. Condujo al desarrollo de modelos que incluían al sector financiero como parte integral de la economía. Además, fue necesario por la introducción de una política monetaria no convencional por parte de los bancos centrales.

Política monetaria y sector financiero

Para contrarrestar los efectos de una depresión económica, Los bancos centrales utilizan la política monetaria expansivaPolítica monetaria expansiva Una política monetaria expansiva es un tipo de política monetaria macroeconómica que tiene como objetivo aumentar la tasa de expansión monetaria para estimular. La política se implementa aumentando la cantidad de reservas monetarias disponibles en el sistema financiero. La expectativa es que las reservas se utilicen para actividades crediticias, aumentando así la actividad económica.

Un método específico de implementación de la política monetaria se conoce como flexibilización cuantitativa (QE). Bajo QE, el banco central compra valores de alta calidad a los bancos a cambio de efectivo. Luego, el efectivo se utiliza para cubrir las reservas reglamentarias y para aumentar los préstamos y las inversiones.

Conclusiones clave

Hemos visto que el sector financiero moderno no es un monolito, sino que está compuesto por muchos actores diferentes, cada uno jugando un papel importante. El dinero a menudo se llama la sangre de una economía, y el sector financiero es el sistema que hace circular el dinero por toda la economía, permitiendo transacciones en todos los niveles. Desde comprar una barra de chocolate hasta adquirir una empresa, nada escapa al toque del sector financiero.

Aprende más

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzar en su carrera, los siguientes recursos serán útiles:

- Ley Dodd-Frank Ley Dodd-Frank La Ley Dodd-Frank, o la Ley de Protección al Consumidor y Reforma de Wall Street de 2010, se promulgó como ley durante la administración Obama como respuesta a la crisis financiera de 2008. Buscaba introducir cambios significativos en la regulación financiera y crear nuevas agencias gubernamentales encargadas de implementar las diversas cláusulas de la ley.

- Intermediario financiero Intermediario financiero Un intermediario financiero se refiere a una institución que actúa como intermediario entre dos partes para facilitar una transacción financiera. Las instituciones a las que comúnmente se hace referencia como intermediarios financieros incluyen bancos comerciales, bancos de inversión, los fondos de inversión, y fondos de pensiones.

- Flexibilización cuantitativa Flexibilización cuantitativa La flexibilización cuantitativa (QE) es una política monetaria de impresión de dinero, que es implementado por el Banco Central para dinamizar la economía. El Banco Central crea

- Reserva Federal (Fed) Reserva Federal (Fed) La Reserva Federal es el banco central de los Estados Unidos y es la autoridad financiera detrás de la economía de mercado libre más grande del mundo.

-

¿Qué es la tasa interbancaria?

El tipo de cambio interbancario o interbancario es un concepto financiero que se utiliza para expresar los tipos de cambio. que son pagados por los bancos cuando realizan transacciones de divisas con

-

¿Qué es la filosofía de la contabilidad?

La filosofía de la contabilidad abarca las reglas generales, conceptos, e ideas que rodean la preparación y auditoría de las cuentas y estados financieros Tres estados financieros Los tres estados fin

Finanzas

- ¿Qué es la crisis financiera mundial de 2008-2009?

- ¿Qué es la crisis financiera asiática?

- ¿Qué es el Comité de Activos y Pasivos (ALCO)?

- ¿Qué es un auditor?

- ¿Qué son los Acuerdos de Basilea?

- ¿Qué es el índice CAPE?

- ¿Qué es la relación de tamaño común?

- ¿Cuál es el grado de apalancamiento financiero?

- ¿Qué es la Ley Dodd-Frank?

-

¿Qué es la Ley Glass-Steagall?

¿Qué es la Ley Glass-Steagall? La Ley Glass-Steagall, también conocida como la Ley Bancaria de 1933, es una pieza de legislación que separó la banca de inversión y la banca comercial Banco comercial Un banco comercial es una instit...

-

¿Qué es el Sector Sanitario?

¿Qué es el Sector Sanitario? El sector de la salud es uno de los 11 sectores de S&P o GICS (Global Industry Classification Standard) utilizados por la comunidad financiera. Constantemente se encuentra en los tres sectores más pon...