¿Qué es la rentabilidad compuesta continuamente?

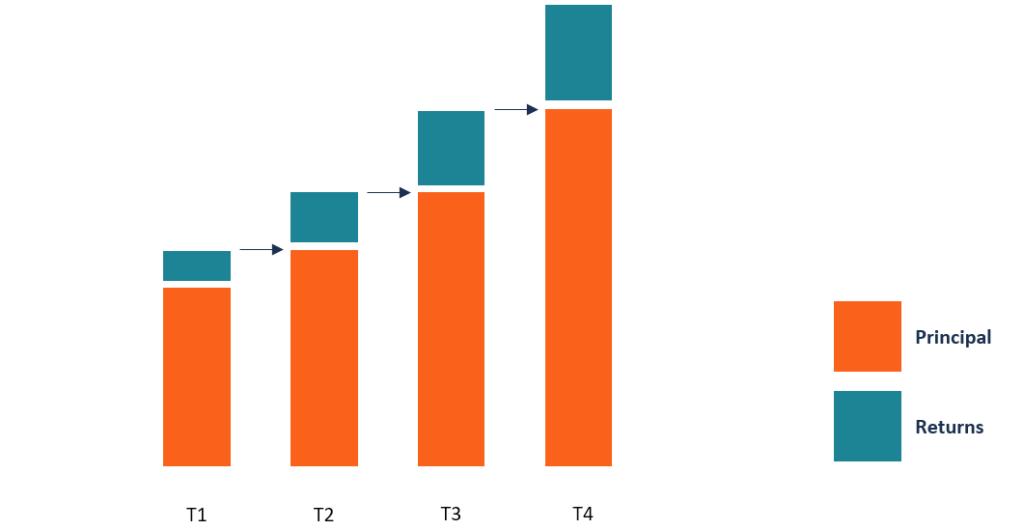

El rendimiento compuesto continuamente es lo que sucede cuando el interés devengado por una inversión se calcula y se reinvierte en la cuenta durante un número infinito de períodos. El interés se calcula sobre el monto del capital y el interés acumulado durante los períodos indicados y se reinvierte en el saldo de efectivo.

La capitalización regular se calcula en intervalos de tiempo específicos, como mensuales, trimestral, semestral y anualmente. La capitalización continua es un caso extremo de este tipo de capitalización, ya que calcula el interés en un número infinito de períodos, en lugar de asumir un número específico de períodos. La diferencia entre el interés ganado a través del método de capitalización tradicional y el método de capitalización continua puede ser significativa.

Rentabilidad compuesta anual frente a rentabilidad compuesta continuamente

Los inversores calculan el interés o la tasa de rendimiento Tasa de rendimiento La tasa de rendimiento (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más comunes sobre sus inversiones utilizando dos técnicas principales:capitalización anual y capitalización continua.

Capitalización anual

La capitalización anual significa que el rendimiento de una inversión se calcula cada año, y es diferente del interés simple. El método de composición anual utiliza la siguiente fórmula:

Total =[Principal x (1 + Interés)] ^ Número de años

El retorno de la inversión se obtiene deduciendo el monto principal de los retornos totales obtenidos utilizando la fórmula anterior.

Suponga que la Compañía ABC invirtió $ 10, 000 para comprar un instrumento financiero, y la tasa de rendimiento es del 5% durante dos años. Por lo tanto, el interés devengado de la inversión de ABC durante el período de dos años es el siguiente:

=[10, 000 x (1 + 0,05) ^ 2

=(10, 000 x 1,1025)

=11, 025 - 10, 000

= $ 1, 025

Por lo tanto, La empresa ABC ganó intereses de $ 1, 025 sobre su inversión de $ 10, 000 durante dos años.

Retorno continuamente compuesto

A diferencia de la capitalización anual, que implica un número específico de períodos, el número de períodos utilizados para la composición continua es infinitamente numeroso. En lugar de usar el número de años en la ecuación, la composición continua utiliza una constante exponencial para representar el número infinito de períodos. La fórmula para el principal más los intereses es la siguiente:

Total =Principal x e ^ (Intereses x Años)

Dónde:

- e - la función exponencial, que es igual a 2.71828.

Usando el ejemplo de la Compañía ABC anterior, el retorno de la inversión se puede calcular de la siguiente manera cuando se utiliza capitalización continua:

=10, 000 x 2,71828 ^ (0,05 x 2)

=10, 000 x 1,1052

= $ 11, 052

Interés =$ 11, 052 - $ 10, 000

= $ 1, 052

La diferencia entre el retorno de la inversión El retorno de la inversión (ROI) El retorno de la inversión (ROI) es una medida de rendimiento que se utiliza para evaluar los retornos de una inversión o comparar la eficiencia de diferentes inversiones. cuando se usa capitalización continua versus capitalización anual es $ 27 ($ 1, 052 - $ 1025).

Diario, Mensual, Trimestral, y capitalización semestral

Aparte de los métodos de composición anual y continua, El interés también se puede capitalizar en diferentes intervalos de tiempo, como a diario, mensual, trimestral y semestral.

Para ilustrar la capitalización en diferentes intervalos de tiempo, tomamos una inversión inicial de $ 1, 000 que paga una tasa de interés Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. del 8%.

Composición diaria

La fórmula para la composición diaria es la siguiente:

=Principal x (1 + Interés / 365) ^ 365

=1, 000 x (1 + 0,08 / 365) ^ 365

=1, 000 x (1 + 0,00022) ^ 365

=1, 000 x (1.00022) ^ 365

=1, 000 x 1,0836

= $ 1, 083.60

Capitalización mensual

La fórmula para los intervalos mensuales es la siguiente:

=Principal x (1 + Interés / 12) ^ 12

=1, 000 x (1 + 0,08 / 12) ^ 12

=1, 000 x [1 + 0,0067) ^ 12

=1, 000 x (1,0067) ^ 12

=1, 000 x (1.083)

= PS 1, 083,00

Capitalización trimestral

La fórmula para la capitalización trimestral es la siguiente:

=Principal x (1 + interés / 4) ^ 4

=1, 000 x (1 + 0,08 / 4) ^ 4

=1, 000 x (1 + 0,02) ^ 4

=1, 000 x (1,02) ^ 4

=1, 000 x 1,0824

= $ 1, 082.40

Composición semestral

La fórmula para la composición semestral es la siguiente:

=Principal x (1 + interés / 2) ^ 2

=1, 000 x (1 + 0,08 / 2) ^ 2

=1, 000 x (1 + 0,04) ^ 2

=1, 000 x (1,04) ^ 2

=1, 000 x 1,0816

= $ 1, 081.60

Conclusión sobre los intervalos compuestos

De los cálculos anteriores, podemos concluir que todos los intervalos producen un interés casi igual, pero con una pequeña variación. Por ejemplo, la capitalización trimestral produce un interés de $ 82,40, que es ligeramente superior al interés producido por la capitalización semestral de 81,60 dólares.

También, la tasa mensual rinde un interés de $ 83, que es ligeramente superior al interés que producen las tasas trimestrales de $ 82,40. La capitalización diaria produce un interés más alto de $ 83.60, que es un poco más alto que el interés a tasas mensuales de $ 82,60.

Del patrón de arriba, También podemos decir que los intervalos de capitalización de intereses pequeños producen tasas de interés más altas en comparación con los intervalos de capitalización grandes.

Importancia de la composición continua

La capitalización continua ofrece varios beneficios sobre el interés simple Interés simple Fórmula de interés simple, definición y ejemplo. El interés simple es un cálculo de interés que no tiene en cuenta el efecto de la capitalización. En muchos casos, intereses compuestos con cada período designado de un préstamo, pero en el caso del interés simple, no es asi. El cálculo del interés simple es igual al monto del capital multiplicado por la tasa de interés, multiplicado por el número de períodos. y capitalización regular. Los beneficios incluyen:

1. Reinvertir las ganancias de forma permanente

Uno de los beneficios de la capitalización continua es que el interés se reinvierte en la cuenta durante un número infinito de períodos. Significa que los inversores disfrutan del crecimiento continuo de sus carteras, en comparación con cuando ganan intereses mensualmente, trimestral, o anualmente con capitalización regular.

2. El monto de los intereses seguirá creciendo

En capitalización continua, tanto el interés como el capital siguen creciendo, lo que facilita la multiplicación de los rendimientos a largo plazo. Otras formas de capitalización solo generan intereses sobre el capital y ese interés se paga a medida que se gana. Reinvertir el interés permite al inversor ganar a una tasa exponencial durante un número infinito de períodos.

Recursos adicionales

Gracias por leer la explicación de CFI sobre el rendimiento compuesto continuamente. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Tasa de porcentaje anual (APR) Tasa de porcentaje anual (APR) La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo, o que reciben en una cuenta de depósito. Por último, APR es un término de porcentaje simple que se usa para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado.

- Tasa de crecimiento anual compuesta (CAGR) CAGRCAGR significa la tasa de crecimiento anual compuesta. Es una medida de la tasa de crecimiento anual de una inversión a lo largo del tiempo, teniendo en cuenta la composición.

- Calculadora de tasa de interés Calculadora de tasa de interés Calculadora de tasa de interés para ayudarlo a calcular la tasa de interés efectiva en función del número de períodos, tipo de tasa de interés, y monto del saldo inicial.

- Pago principal Pago principal Un pago principal es un pago del monto original de un préstamo adeudado. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicar al pago de intereses cargados sobre el préstamo.

-

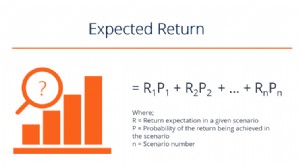

¿Qué es el retorno esperado?

El rendimiento esperado de una inversión es el valor esperado de la distribución de probabilidad de los posibles rendimientos que puede proporcionar a los inversores. El rendimiento de la inversión es

-

¿Qué es NAV Return?

Retorno de NAV, o rendimiento del valor liquidativo, es una medida del desempeño para los activos menos pasivos de una entidad. El rendimiento del NAV se utiliza normalmente para medir el rendimiento

Finanzas

- Cómo calcular un rendimiento compuesto continuamente

- ¿Qué es Alpha?

- ¿Qué es un rendimiento total anualizado?

- ¿Qué es CAPM?

- ¿Qué es Cash on Cash Return?

- ¿Qué es el interés compuesto continuamente?

- ¿Qué es la prima de riesgo de renta variable?

- ¿Qué es una anualidad indexada?

- ¿Qué es el retorno de la inversión (ROI)?

-

¿Qué es el ROAS?

¿Qué es el ROAS? ROAS significa retorno de la inversión publicitaria, ”Una métrica financiera muy popular en el mundo del marketing digital en particular, y una métrica alternativa similar al ROI, o Retorno de la inve...

-

¿Qué es una rentabilidad media?

¿Qué es una rentabilidad media? El rendimiento promedio es el promedio matemático de una secuencia de rendimientos que se han acumulado a lo largo del tiempo. En sus términos más simples, El rendimiento medio es el rendimiento total...