¿Qué son los ingresos? Tipos,

Los ingresos son el dinero que gana una empresa por la venta de bienes y servicios. También conocida como la línea superior, los ingresos son una métrica clave que demuestra el crecimiento y el rendimiento de una empresa.

¿Qué son los ingresos?

Los ingresos son generados por las operaciones centrales de una empresa. Consiste en el dinero que gana una empresa por las ventas de sus bienes y servicios, menos cualquier devolución, descuentos o bonificaciones.

Por ejemplo, una empresa de limpieza obtiene ingresos cuando proporciona servicios de limpieza a un cliente, quizás cotizado por visita o por hora. Algunas empresas pueden obtener ingresos tanto de productos como de servicios, por ejemplo, un fabricante de herramientas de fábrica podría recaudar ingresos por productos de la venta de equipos e ingresos por servicios por el mantenimiento de esos equipos.

Conclusiones clave

- Los ingresos son las ventas que genera una empresa al proporcionar bienes o servicios a sus clientes.

- Este número de clave se calcula restando el costo de las devoluciones, descuentos y bonificaciones del monto total de dinero generado por las ventas.

- Los ingresos son una métrica fundamental que demuestra el crecimiento y el rendimiento del negocio.

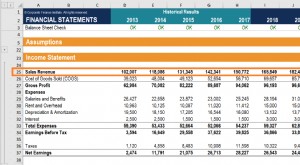

Ingresos en el estado de resultados

Los ingresos netos se enumeran en la primera línea del estado de resultados de una empresa, por eso a veces se le llama simplemente la línea superior. Además de informar los ingresos totales, algunas empresas informan de sus ingresos desglosados por línea de producto o línea de servicio.

Las organizaciones también pueden clasificar los ingresos en ingresos operativos e ingresos no operativos, dependiendo de si fue el resultado de actividades comerciales centrales o de otra cosa (más sobre esto más adelante).

Ingresos explicados

Los ingresos son el punto de partida para calcular los beneficios de una empresa. Después de restar el costo de los bienes vendidos y los gastos operativos, los ingresos se convierten en ingresos operativos. Esto combinado con los ingresos no operativos, menos interés, impuestos y otros gastos no operativos revelan los ingresos netos de la empresa, también conocido como beneficio neto o resultado final.

¿Por qué son importantes los ingresos para su negocio?

Los ingresos son una medida del éxito de la empresa a la hora de generar ventas. También es una medida clave del crecimiento empresarial, ya que las empresas generalmente crecen aumentando los ingresos.

Los ingresos están influenciados por el precio de los productos o la oferta de un servicio, así como por la cantidad de unidades vendidas. Los descuentos pueden aumentar las ventas pero generar menores ingresos, dependiendo de cuántas unidades se vendan al precio más bajo. Por otra parte, los aumentos repentinos de la demanda o las iniciativas de marketing exitosas pueden aumentar la cantidad de unidades vendidas sin requerir reducciones de precios, resultando en mayores ingresos. De hecho, muchas empresas determinan el éxito de los esfuerzos de marketing o promociones al observar su impacto en los ingresos.

¿Qué son los ingresos?

Ingresos e ingresos, mientras está relacionado, son diferentes. Si bien los ingresos representan el efectivo que ingresa a la empresa en la cuenta de efectivo, las empresas calculan los ingresos operativos restando los gastos de esos ingresos. Aunque algunos tratan los ingresos y los ingresos como sinónimos, cuando los profesionales financieros hablan de "ingresos, ”Por lo general, se refieren a ingresos brutos o ingresos netos (ingresos menos gastos) y no al número de ingresos brutos.

Ingresos frente a ingresos

Aunque el término ingresos se aplica más comúnmente a las ventas de un producto o servicio, las empresas también pueden generar ingresos de otras fuentes que no están relacionadas con sus actividades operativas principales o ingresos por ventas, como los intereses de las inversiones. Típicamente, las empresas informan solo la ganancia o pérdida neta de estas fuentes de ingresos no operativos. Estos valores se enumeran como ingresos no operativos o, a veces, como "otros" ingresos en el estado de resultados de una empresa.

Tipos de ingresos

Además de cualquier ingreso no operativo, las empresas normalmente calculan e informan varios tipos diferentes de ingresos:

- Ingresos brutos , o beneficio bruto, es una medida de la rentabilidad de los productos o servicios de una empresa. Se calcula restando el costo de los bienes vendidos (COGS) de los ingresos. COGS incluye solo los costos directamente relacionados con la producción de bienes o servicios.

- Ingresos de explotación se calcula restando los gastos operativos de los ingresos brutos. Los gastos operativos son todos los costos indirectos necesarios para operar un negocio. Incluyen COGS, los costos directos asociados con el negocio principal de una empresa, y otros costos como depreciación y amortización.

- Lngresos netos es la ganancia después de restar todos los costos, incluyendo impuestos y gastos no operativos. Debido a esto, Los ingresos netos suelen ser más bajos que los ingresos brutos u operativos.

Ingresos frente a ingresos netos

Generalmente, si los ingresos aumentan, Los ingresos netos también deberían aumentar. Sin embargo, este no será el caso si los gastos operativos o no operativos crecen más rápido que las ventas.

Si fabrica, los costos de venta o administrativos aumentan más rápido que las ventas, los ingresos netos de una empresa aún podrían reducirse, incluso si aumentan los ingresos. Si los ingresos aumentan pero los ingresos netos disminuyen, una empresa necesita identificar las causas y buscar formas de reducir costos. En cambio, Es posible aumentar los ingresos netos incluso si los ingresos son estáticos mediante la implementación de procesos administrativos o de producción más eficientes.

Además, porque los ingresos netos también incluyen gastos no operativos, eventos únicos como una demanda importante, la venta de una subsidiaria o la amortización de un activo puede compensar el efecto de cualquier cambio en los ingresos o los gastos operativos.

Ingresos y teneduría de libros / contabilidad

La forma en que una empresa informa los ingresos depende del método contable que utilice. Hay dos métodos contables principales:base de caja y base devengada. La contabilidad de caja es más sencilla, pero la contabilidad en valores devengados puede ofrecer una imagen más precisa de la situación financiera de una empresa. Si bien las pequeñas empresas suelen utilizar la contabilidad de caja, Se requiere contabilidad de acumulación para todas las empresas que cotizan en bolsa y muchas otras organizaciones más grandes, incluidas las empresas con ingresos anuales de más de $ 25 millones. Además, Principios contables generalmente aceptados (GAAP), un conjunto de normas contables emitidas por el Consejo de Normas de Contabilidad Financiera (FASB), exigir contabilidad de base devengado.

En contabilidad de caja, los ingresos por la venta de un producto o servicio se registran en el libro mayor cuando se recibe el pago, independientemente de cuándo la empresa entregue el producto o servicio. Los gastos se registran cuando la empresa gasta dinero en la compra de bienes y servicios.

Principio de reconocimiento de ingresos

La contabilidad de acumulación (o devengo) se alinea con dos principios PCGA importantes:el principio de reconocimiento de ingresos y el principio de concordancia. El principio de reconocimiento de ingresos significa que los ingresos se registran en el estado de resultados en el momento en que se obtienen, independientemente de cuándo se pague la factura. El principio de emparejamiento significa que todos los costos relacionados con la generación de ingresos también se registran dentro del mismo período.

La forma en que se reconocen los ingresos en la contabilidad de acumulación (o devengo) puede suavizar las variaciones de ingresos en el estado de resultados, permitiendo mejores comparaciones año tras año. Por ejemplo, si a la empresa se le paga por adelantado por un contrato de servicio de varios años, con contabilidad devengada, distribuye los ingresos durante la vigencia del contrato. A diferencia de, con contabilidad de caja, la empresa reportaría todos los ingresos en el año uno y ningún ingreso en los años subsiguientes del contrato.

Cálculo de ingresos

Para calcular los ingresos, totalizar todas las ventas y restar devoluciones, Descuentos y bonificaciones. La fórmula de los ingresos es:

Fórmula de ingresos

La fórmula de ingresos se puede establecer de la siguiente manera:

El impuesto sobre las ventas no se cuenta como ingresos. En lugar de, el impuesto sobre las ventas se convierte en un pasivo corriente en el balance general hasta que los impuestos se remiten al gobierno.

Ejemplos de ingresos

Para ilustrar cómo se calculan los ingresos, Usemos un ejemplo simple de un sitio de comercio electrónico que vende un solo producto:un soporte para teléfono celular. Durante el período contable actual, la tienda web vendió 100 puestos al precio estándar de $ 4.50, y 120 stands con un 20% de descuento ($ 3.60):

100 unidades a $ 4.50

120 unidades a $ 3.60

Durante el mismo período, la tienda tuvo dos devoluciones al precio original:

2 unidades a $ 4.50

La tienda calcula los ingresos como:

$ 450 + $ 432 - $ 9

Este es otro ejemplo de una empresa que genera sus ingresos a partir de servicios en lugar de productos. Una pequeña empresa de limpieza de oficinas tiene tres niveles de precios para la limpieza semanal, dependiendo del tamaño de la oficina. Para conocer los ingresos totales de la semana, la empresa multiplica el número de clientes en cada nivel de precios por el número de limpiezas.

Todos los clientes quedaron contentos con el servicio de limpieza, por lo que no hay reembolsos para esta semana.

Calcular los ingresos de la semana para la empresa de limpieza simplemente implica sumar el precio de cada limpieza para los 40 clientes:

$ 3, 000 + $ 2, 400 + $ 2, 000

Pronóstico de ingresos

La previsión de ingresos es un elemento esencial de la planificación empresarial. Además, Los prestamistas generalmente requieren un pronóstico de ventas al considerar si ofrecer a una empresa un préstamo para pequeñas empresas. Las empresas pueden pronosticar los ingresos en función de los datos de la empresa, así como de los consumidores y la industria. Utilizando los estados financieros y la demanda prevista combinados con el desempeño histórico, multiplica la cantidad de unidades esperadas que se venderán por el precio de venta promedio.

La previsión financiera es a menudo una tarea compleja, Dado que las ventas pueden verse influenciadas por muchas variables diferentes, incluidas las condiciones económicas, ingresos y gastos, y también puede incluir flujo de efectivo, margen bruto, etc., así como cuestiones de competencia y producción.

Un método de pronóstico financiero es simplemente hacer proyecciones que asuman que las tendencias históricas continuarán, ajustando las variaciones estacionales. Los métodos más complejos incluyen modelos de regresión que tienen en cuenta múltiples factores internos y externos.

Uso de software de gestión financiera para previsiones de ingresos

Las empresas pueden utilizar software de planificación y presupuestación para automatizar la previsión, permitiendo que los equipos colaboren en la planificación en función de los datos recopilados de toda la empresa. La Oficina de Estadísticas Laborales de EE. UU. Produce datos que se pueden utilizar en pronósticos de ingresos, incluidas las encuestas sobre el gasto de los consumidores y las estadísticas específicas de la industria.

Cuando alguien inicia un negocio, los ingresos son uno de los primeros números a los que prestarán atención, y por una buena razón. Es una métrica crucial para evaluar la salud financiera y las perspectivas futuras de una empresa. Solo cuando una organización conoce sus ingresos puede determinar si es rentable o necesita recortar gastos y seguir una trayectoria ascendente o descendente.

-

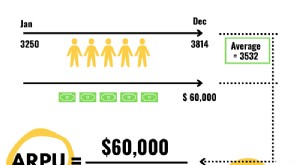

¿Qué es ARPU?

ARPU es la cantidad de dinero que gana una empresa de cada uno de sus usuarios. Cuanto más factura a sus clientes, más importante se vuelve la comprensión de sus ingresos promedio por usuario. Para la

-

¿Qué es la asignación de costos? (+ Tipos de Costos y Ejemplos)

Incluso las pequeñas empresas pueden beneficiarse de la asignación adecuada de costos. Aprenda qué es la asignación de costos y por qué debería usar esta medida contable en su negocio. Los dueños de

Finanzas

- ¿Qué es el inventario:tipos,

- ¿Qué son los ingresos totales por ventas?

- Contabilidad basada en valores devengados explicada:qué es,

- ¿Qué es un activo? Tipos y ejemplos en contabilidad empresarial

- ¿Qué es la renta discrecional?

- ¿Qué es el EBIT?

- ¿Qué es el EBITDA?

- ¿Qué es el impuesto sobre la renta federal?

- ¿Qué es el ingreso neto?

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...

-

¿Qué son los ingresos por ventas?

¿Qué son los ingresos por ventas? Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos ventas e ingresos pueden ser, y a menudo lo son se ...