Una mirada clara al EBITDA

Normalmente, los inversores se centran en el flujo de caja, lngresos netos, y los ingresos como medidas básicas de la salud y el valor corporativos. Pero a lo largo de los años otra medida se ha infiltrado en los informes y las cuentas trimestrales:las ganancias antes de los intereses, impuestos, depreciación, y amortización (EBITDA). Si bien los inversores pueden utilizar el EBITDA para analizar y comparar la rentabilidad entre empresas e industrias, deben comprender que existen serios límites a lo que la métrica les puede decir sobre una empresa. Aquí analizamos por qué esta medida se ha vuelto tan popular y por qué, en muchos casos, debe tratarse con precaución.

Conclusiones clave

- Ganancias antes de intereses, impuestos, depreciación, y la amortización (EBITDA) es una métrica que mide el desempeño financiero general de una empresa.

- A mediados de la década de 1980, los inversores comenzaron a utilizar el EBITDA para determinar si una empresa en dificultades podría devolver los intereses de una operación de compra apalancada.

- El EBITDA ahora se usa comúnmente para comparar la salud financiera de las empresas y evaluar empresas con diferentes tasas impositivas y políticas de depreciación.

- Entre sus inconvenientes, El EBITDA no sustituye el análisis del flujo de caja de una empresa y puede hacer que parezca que una empresa tiene más dinero para pagar intereses de lo que realmente tiene.

- El EBITDA también ignora la calidad de las ganancias de una empresa y puede hacer que parezca más barata de lo que realmente es.

EBITDA:una revisión rápida

El EBITDA es una medida de beneficios. Si bien no existe un requisito legal para que las empresas revelen su EBITDA, de acuerdo con los principios de contabilidad generalmente aceptados de EE. UU. (GAAP), se puede resolver utilizando la información que se encuentra en los estados financieros de una empresa.

El atajo habitual para calcular el EBITDA es comenzar con la ganancia operativa, también llamado ganancias antes de intereses e impuestos (EBIT), y luego vuelva a agregar la depreciación y la amortización. Sin embargo, Una fórmula más sencilla y directa para calcular el EBITDA es la siguiente:

EBITDA =NP + Intereses + Impuestos + D + A donde:NP =Beneficio neto D =Depreciación A =Amortización

Las ganancias, impuesto, y las cifras de intereses se encuentran en la cuenta de resultados, mientras que las cifras de depreciación y amortización se encuentran normalmente en las notas a la utilidad de operación o en el estado de flujo de efectivo.

1:54¿Debería ignorar el EBITDA?

El fundamento del EBITDA

El EBITDA se destacó por primera vez a mediados de la década de 1980 cuando los inversores de adquisiciones apalancadas examinaron las empresas en dificultades que necesitaban una reestructuración financiera y utilizaron el EBITDA para calcular rápidamente si estas empresas podrían devolver los intereses de estos acuerdos financiados.

Los banqueros de adquisiciones apalancadas promovieron el EBITDA como una herramienta para determinar si una empresa podría pagar su deuda en el corto plazo. digamos más de un año o dos. Observar el índice de cobertura de EBITDA a intereses de la empresa podría dar a los inversores una idea de si una empresa podría cumplir con los pagos de intereses más elevados que enfrentaría después de la reestructuración.

Desde entonces, el uso del EBITDA se ha extendido a una amplia gama de negocios. Sus defensores argumentan que el EBITDA ofrece un reflejo más claro de las operaciones al eliminar los gastos que pueden oscurecer cómo se está desempeñando realmente la empresa.

La salud financiera de una empresa de fácil comprensión

Interesar, que depende en gran medida de la elección de financiación de la dirección, se ignora en el EBITDA. Los impuestos se excluyen porque pueden variar ampliamente según las adquisiciones y las pérdidas de años anteriores; esta variación puede distorsionar los ingresos netos. Finalmente, El EBITDA elimina los juicios arbitrarios y subjetivos que pueden utilizarse para calcular la depreciación y amortización. como vidas útiles, valores residuales, y varios métodos de depreciación.

Al eliminar estos elementos, El EBITDA facilita la comparación de la salud financiera de varias empresas. También es útil para evaluar empresas con diferentes estructuras de capital, las tasas de impuestos, y políticas de depreciación. Además, el EBITDA les da a los inversores una idea de cuánto dinero podría generar una empresa joven o reestructurada antes de tener que entregar los pagos a los acreedores y al contribuyente.

Todos iguales, Una de las principales razones de la popularidad de EBITDA es que muestra cifras de ganancias más altas que las ganancias operativas. Se ha convertido en la métrica elegida por empresas altamente apalancadas en industrias intensivas en capital, como cable y telecomunicaciones.

Los inconvenientes

Si bien el EBITDA puede ser un indicador de desempeño ampliamente aceptado, usarlo como una única medida de ganancias o flujo de caja puede ser muy engañoso. Una empresa puede hacer que su panorama financiero sea más atractivo promocionando su desempeño en EBITDA, desviar la atención de los inversores de los altos niveles de deuda y los gastos desagradables a las ganancias. En ausencia de otras consideraciones, El EBITDA proporciona una imagen incompleta y peligrosa de la salud financiera. Aquí hay cuatro buenas razones para desconfiar del EBITDA.

Sin sustituto del flujo de caja

Algunos analistas y periodistas instan a los inversores a utilizar el EBITDA como medida del flujo de caja. Este consejo es ilógico y peligroso para los inversores. Para principiantes, los impuestos y los intereses son elementos reales en efectivo, y, por lo tanto, no son en absoluto opcionales. Una empresa que no paga sus impuestos gubernamentales o presta servicios a sus préstamos no permanecerá en el negocio por mucho tiempo.

A diferencia de las medidas adecuadas de flujo de efectivo, El EBITDA ignora los cambios en el capital de trabajo, el efectivo necesario para cubrir las operaciones diarias. Esto es más problemático en los casos de empresas de rápido crecimiento, que requieren una mayor inversión en cuentas por cobrar e inventario para convertir su crecimiento en ventas. Esas inversiones de capital de trabajo consumen efectivo, pero el EBITDA las descuida.

Incluso si una empresa simplemente alcanza el equilibrio sobre una base de EBITDA, no generará suficiente efectivo para reemplazar los activos de capital básicos utilizados en el negocio. Tratar el EBITDA como un sustituto del flujo de efectivo puede ser peligroso porque brinda a los inversores información incompleta sobre los gastos en efectivo.

Si quieres conocer el efectivo de las operaciones, simplemente vaya al estado de flujo de caja de la empresa.

Cobertura de intereses sesgados

El EBITDA puede hacer que una empresa parezca que tiene más dinero para pagar los intereses. Considere una empresa con $ 10 millones en ganancias operativas y $ 15 millones en cargos por intereses. Al volver a agregar los gastos de depreciación y amortización de $ 8 millones, de repente, la empresa tiene un EBITDA de $ 18 millones y parece tener suficiente dinero para cubrir sus pagos de intereses.

La depreciación y amortización se vuelven a agregar basándose en la suposición errónea de que estos gastos son evitables. A pesar de que la depreciación y amortización son partidas no monetarias, no se pueden posponer indefinidamente. El equipo se desgasta inevitablemente y se necesitarán fondos para reemplazarlo o actualizarlo.

Ignora la calidad de las ganancias

Al restar los pagos de intereses, cargos de impuestos, depreciación, y la amortización de las ganancias puede parecer bastante simple, diferentes empresas utilizan diferentes cifras de ganancias como punto de partida para el EBITDA. En otras palabras, El EBITDA es susceptible a los métodos de contabilidad de ganancias que se encuentran en el estado de resultados. Incluso si tiene en cuenta las distorsiones que resultan del interés, impuestos, depreciación, y amortización, la cifra de ganancias en EBITDA aún no es confiable.

Hace que las empresas parezcan más baratas de lo que son

Lo peor de todo, El EBITDA puede hacer que una empresa parezca menos costosa de lo que realmente es. Cuando los analistas miran los múltiplos del precio de las acciones del EBITDA en lugar de las ganancias finales, producen múltiplos más bajos.

Una empresa puede cotizar a lo que parece ser un múltiplo bajo de su EBITDA pronosticado, haciéndolo parecer una ganga. Sin embargo, al comparar esa misma empresa utilizando otros múltiplos, como las ganancias operativas o los ingresos netos estimados, esa misma empresa puede cotizar a múltiplos mucho más altos. Para obtener una imagen completa de la valoración de una empresa, los inversores deben considerar otros múltiplos de precios además del EBITDA al evaluar el valor de una empresa.

La línea de fondo

A pesar de su uso generalizado, El EBITDA no está definido en principios contables generalmente aceptados, o GAAP. Como resultado, las empresas pueden reportar el EBITDA como lo deseen. El problema de hacer esto es que el EBITDA no da una imagen completa del desempeño de una empresa. En muchos casos, Los inversores pueden estar mejor si evitan el EBITDA o lo utilizan junto con otros métricas más significativas.

-

¿Qué cubre la ayuda financiera?

La ayuda financiera hace posible que muchas personas asistan a la universidad. La ayuda financiera es una necesidad para muchos estudiantes que planean asistir a un colegio o universidad. De hecho, e

-

¿Busca alivio de la deuda de préstamos para automóviles? Esto es lo que debe saber.

El monto promedio de un préstamo de automóvil es alto. En junio de 2020, el monto promedio del préstamo para un vehículo nuevo alcanzó un máximo histórico de poco menos de $ 36, 675, según datos de

-

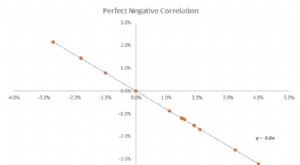

¿Qué es una correlación negativa?

Una correlación negativa es una relación entre dos variables que se mueven en direcciones opuestas. En otras palabras, cuando la variable A aumenta, la variable B disminuye. Una correlación negativa t

-

5 veces más lógico que un préstamo con garantía hipotecaria

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Finanzas

- El Senado aprueba un proyecto de ley de gastos de emergencia por coronavirus de 2 billones de dólares:lo que esto podría significar para usted.

- ¿Debería tener otro bebé? Sopesando los costos

- ¿Qué es la Tasa Swap?

- ¿Qué es el financiamiento SWORD?

- ¿Qué es el crimen organizado?

- Desviación estándar frente a varianza:¿cuál es la diferencia?

-

¿Qué es el índice NIFTY 50?

¿Qué es el índice NIFTY 50? NIFTY 50 es el índice más importante de la Bolsa Nacional de Valores de India Limited (NSE) Bolsa Nacional de Valores de India Limited (NSE) La Bolsa de Valores Nacional de India Limited (NSE) es la b...

-

¿Qué es un Sellout?

¿Qué es un Sellout? Una venta es una situación en la que los inversores se ven obligados a deshacerse de sus activos debido a factores no económicos, como el divorcio, enfermedad, o llamadas de margen por una firma de co...

-

¿Qué es un cheque devuelto y qué debo hacer al respecto?

¿Qué es un cheque devuelto y qué debo hacer al respecto? Un cheque devuelto es el equivalente en papel de una tarjeta de crédito rechazada. Pero aunque el peor resultado de una tarjeta de crédito rechazada puede ser un poco embarazoso, un cheque sin fondo...

-

¿Puede una persona acceder a su cuenta bancaria con el número de cuenta y el número de ruta?

¿Puede una persona acceder a su cuenta bancaria con el número de cuenta y el número de ruta? Puede encontrar el número de ruta de un banco en algunos sitios web usando el nombre del banco. Un número de cuenta bancaria es un número único, a menudo consta de ocho a 12 dígitos, que se asigna a ...