Fondos de amortización:por qué los necesita. Cómo empezar el tuyo

Aquí está la cuestión:existen muchas herramientas que le ayudarán a ahorrar dinero. Te enseñan dónde configurar tus ahorros, cómo hacerlo, y para qué usarlos. Estúdialos todos, y probablemente tendrá sus finanzas en buen estado. Infierno, incluso podría ahorrar más de lo que esperaba. Pero si realmente quiere ser inteligente con sus ahorros, si quieres saber la mejor manera de ahorrar dinero para cubrir todos tus gastos y realmente disfrutar del fruto de tu trabajo, necesitará algo mejor que una cuenta de ahorros corriente. Necesitará fondos para amortizar.

En esta publicación, discutiremos todo lo que necesita saber sobre fondos de amortización:el por qué, el qué, y el como. Aprenderá a repensar sus finanzas, guardar inteligentemente, y gastar sin culpa para grandes eventos.

¿Listo para aprender más? Vamos a sumergirnos.

¿Qué son los fondos de amortización?

Quizás se pregunte qué es un fondo de amortización. Simplemente pon, es dinero que ahorra cada mes para un gasto predeterminado único o irregular.

Decir, por ejemplo, vas a organizar un baby shower con decenas de invitados dentro de 6 meses. ¿Cómo lo pagará? ¿Aprovechas tu fondo de emergencia? ¿Reduce el resto de su presupuesto? ¿Pagarlo con tarjeta de crédito? Por extraño que parezca, Hay una mejor manera.

Verás, con un fondo de amortización, intencionalmente aparta dinero cada mes para un gran gasto financiero. En este caso, establecerá un "fondo de amortización para baby shower" y pondrá dinero para ello cada mes. Para cuando llegue su evento, no está luchando por pagar todo porque está bien preparado.

No es solo para fiestas y eventos, ¡aunque! Otros ejemplos de fondos de amortización podrían ser para cosas como el mantenimiento del automóvil o incluso trabajos dentales preventivos.

¿Por qué se llama fondo de amortización?

No se deje engañar por la palabra aparentemente negativa "hundimiento". En círculos más tradicionales, "Fondo de amortización" se refiere al dinero reservado para pagar una deuda a largo plazo, como un bono. El término "hundimiento" probablemente se refiere al nivel decreciente de deuda que queda a medida que se paga. Si bien puede que no sea el término más fácil de usar, no se deje intimidar por ello.

Usado correctamente, un fondo de amortización puede ser la herramienta que falta en su arsenal de finanzas personales. Puede ayudarlo a no endeudarse y a disfrutar gastando dinero en experiencias significativas.

¿Por qué necesito un fondo de amortización?

Sin duda, en los próximos meses, Es probable que surja un gasto que esté fuera de su presupuesto habitual. Eso en sí mismo no es algo malo. Un amigo envía una invitación a su cumpleaños su hijo necesita suministros para su proyecto de ciencia, o decides darte un capricho en el spa. La vida pasa.

Cuando no tienes un fondo de amortización, puede verse obligado a realizar estas compras a través de otra fuente de fondos, es decir., tu fondo de emergencia, tu cuenta de ahorros, o su tarjeta de crédito.

Un fondo de amortización le ayuda a planificar grandes compras. También le ayuda a mantenerse al día con sus objetivos de ahorro, mantiene su deuda baja, y le permite realizar compras libremente sin sentir el pellizco.

La diferencia entre un fondo de amortización y un fondo de emergencia

Es posible que aún se sienta confundido. Si ya tiene su fondo de emergencia acumulado, ¿Por qué necesitarías un fondo de amortización? Bien, para principiantes, la principal diferencia entre las dos formas de ahorro es cuándo las usaría.

Los fondos de emergencia están reservados solo para eso:emergencias. No tienes idea de cuando se presentan y no tienes control sobre la cantidad de dinero que te exigen. Si se enferma repentinamente y necesita someterse a una cirugía, las circunstancias están en gran parte fuera de su control.

Con fondos hundidos por otra parte, puede anticipar el próximo gasto y planificarlo. No hay ningún elemento de sorpresa ni cambios en sus otras categorías de ahorro.

La diferencia entre un fondo de amortización y una cuenta de ahorros

Entonces, comprende la distinción entre un fondo de amortización y un fondo de emergencia. Es posible que todavía se pregunte por qué no puede usar su cuenta de ahorros simplemente para gastos que no son de emergencia.

Es de fácil acceso; el dinero está bastante ocioso. Seguramente es una obviedad utilizar sus ahorros para cubrir algunos de sus gastos fuera del presupuesto, ¿Derecha?

No tan rapido. Mientras que mecánicamente, no hay mucha diferencia entre usar su cuenta de ahorros y su fondo de amortización, la diferencia está principalmente en el resultado deseado. Con un fondo de amortización tiene un objetivo específico que desea comprar, y así ahorras para esos gastos.

Con una cuenta de ahorros, su enfoque es probablemente el ahorro para objetivos financieros específicos que desea lograr o experiencias de vida que desea tener. Una cuenta de ahorros se configura principalmente para asegurarse de que está reservando dinero para estos objetivos específicos.

Usando los dos indistintamente, mientras sea posible, no es aconsejable. Se requerirá mucha más disciplina para mantener los ahorros separados del dinero que quizás desee utilizar para financiar su gran compra. Todo lo que se necesita son algunos pasos en falso, y podría encontrarse en números rojos con los ahorros.

Establecer un fondo de amortización por separado es su mejor opción para administrar sus finanzas de manera responsable.

¿Para qué se utiliza un fondo de amortización?

Si bien no existe una regla estricta sobre para qué es este fondo, hay algunas categorías de gastos que naturalmente encajarían en la factura. La asignación de sus fondos de amortización a estas categorías asegura que su cuenta de ahorros y los fondos de emergencia permanezcan intactos.

Ejemplos de fondos de amortización

Entonces, ahora veamos los tipos de fondos de amortización que necesita configurar. Por supuesto, Puede personalizar las categorías de fondos de amortización para que se ajusten exactamente a lo que necesita. Un ejemplo de fondo de amortización sería algo así como un evento próximo o tal vez una gran compra. A continuación, cubrimos los tipos más comunes de fondos de amortización que necesitará.

1. Fondo de amortización de viviendas

Si es propietario de una casa, es probable que necesite reparar los daños a su propiedad en algún momento. El seguro no cubre todo, por lo que tener la capa adicional de amortiguación será de gran ayuda.

Si bien es difícil predecir exactamente qué tipo de reparaciones puede necesitar realizar en el futuro, una forma de prepararse es considerando el costo de algunos de los elementos más valiosos para arreglar dentro de su hogar.

Concéntrese en los artículos que está seguro de que su compañía de seguros no pagaría. Este podría ser su sistema de seguridad o el sistema de calefacción. Lo que sea que es, También querrá tener una estimación de cuánto más puede durar el sistema actual antes de que necesite reemplazarlo.

Una vez que tenga una estimación de esta cifra, convertir la cantidad en una cifra anual, y la cantidad final puede calificar como su fondo de amortización para su hogar.

2. Fondo de amortización de automóviles

Poseer un vehículo conlleva costos. Gas, primas de seguros, Pagos del automóvil:los costos de mantenimiento mensuales pueden resultar intimidantes. Un fondo de amortización realmente puede cambiar las reglas del juego en el control de los gastos del automóvil.

Puede jugar dos roles. Primeramente, puede utilizarlo para financiar la compra de un vehículo. En segundo lugar, puede usarlo para reparaciones. Si busca un automóvil, La creación de un fondo de amortización con unos meses de anticipación ayudará a compensar los costos de manera significativa.

Supongamos que su presupuesto es de $ 8 000, y está buscando comprar un vehículo dentro de 8 meses, puedes ahorrar $ 1, 000 cada mes en su fondo hasta que alcance sus $ 8, 000 objetivo para financiar la compra del vehículo.

3. Fondo de amortización de muebles

Cualquier compra grande de muebles, como un sofá nuevo o un televisor nuevo, se beneficiaría de la creación de un fondo de amortización. La belleza de las necesidades de los muebles es que a menudo puede anticiparlas con mucha anticipación. Si se mudará a una nueva casa, a menudo pensará y se preparará para la mudanza en los próximos meses.

O, si nota que su sofá necesita ser reemplazado, a menudo puede darse el lujo de esperar unos meses antes de hacerlo. Durante esa ventana, Puede concentrarse en construir su fondo de amortización de muebles para evitar incurrir en deudas por la compra.

4. Fondo de amortización del impuesto sobre el trabajo por cuenta propia

Otro ejemplo de fondo de amortización sería un fondo que establezca para sus impuestos. Si tiene su propio negocio rentable, puede esperar deber dinero al IRS en forma de impuesto sobre el trabajo por cuenta propia.

Típicamente, si sus ingresos después de los gastos superan los $ 400, se espera que pague los impuestos del Seguro Social y Medicare, que actualmente se encuentran en 6.2% (12.4% en total). Esto se aplica a trabajadores autónomos y contratistas independientes además de propietarios de empresas.

5. Fondo de amortización de bodas

Ya sea que se vaya a casar o asista a la boda de un amigo, probablemente tenga más de un gasto en el que pensar. Tu transporte alojamiento, regalo, y no olvidar, el lindo vestido que esperas ponerte. Los costos de la boda pueden aumentar rápidamente. Establecer un fondo de amortización puede ayudarlo a celebrar con paz financiera.

6. Fondo de amortización de regalos de Navidad

Casi no puedes evitarlos. Los regalos de Navidad son un elemento básico en la mayoría de los hogares y pueden causar un daño bastante significativo a sus bolsillos si no se presupuestan.

Un fondo de amortización navideño no solo lo ayudará a prepararse con mucha anticipación para comprar regalos, pero también le ayudará a pensar detenidamente cuánto desea realmente gastar en regalos para sus seres queridos.

El gasto intencional y significativo en regalos navideños supera en gran medida a ceder al atractivo marketing navideño de los minoristas. y su fondo de amortización puede ayudarlo a lograrlo.

Utilice estos ejemplos de fondos de amortización para configurar los suyos propios.

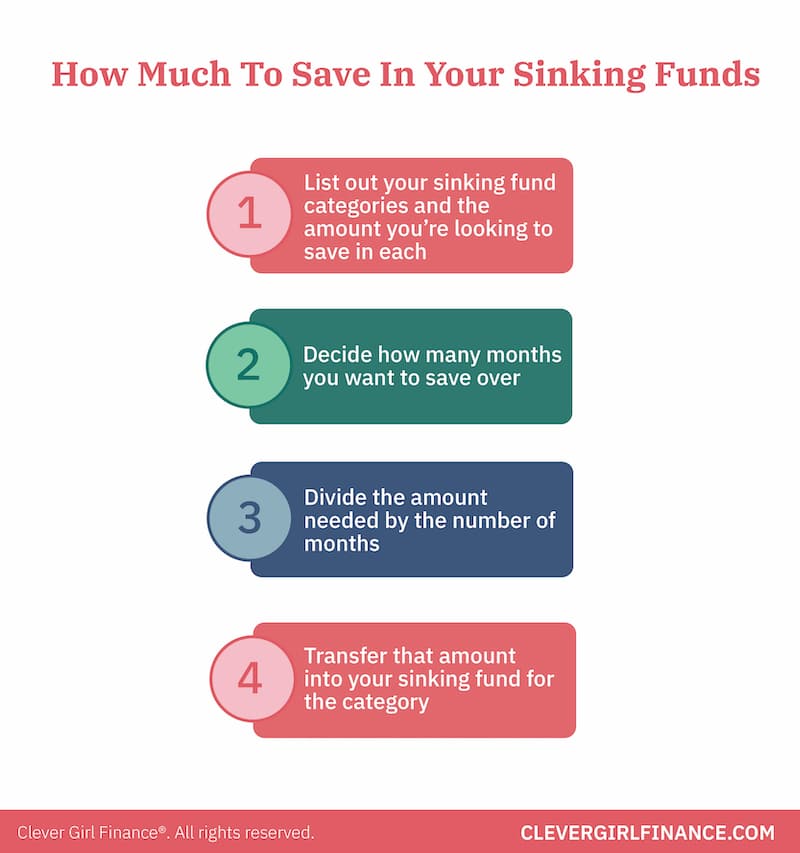

¿Cuánto necesito poner en mi fondo de amortización?

Como has visto, durante un año calendario, es probable que encuentre grandes Gastos únicos. Algunos los conocerás porque aparecen como un reloj todos los años, como su suscripción a Amazon Prime, y otros surgirán inesperadamente, como una invitación a una fiesta de cumpleaños de un conocido.

Cualquiera que sea el caso, la circunstancia de cada persona será diferente. Sin embargo, los principios generales serán los mismos:

- Enumere sus categorías de fondos de amortización y la cantidad que desea ahorrar en cada

- Decide cuántos meses quieres ahorrar

- Divida la cantidad necesaria por la cantidad de meses

- Transfiera esa cantidad a su fondo de amortización para la categoría

Entonces, por ejemplo, tiene su aniversario de bodas en 10 meses. Encuentra un gran lugar de vacaciones que le costará $ 2, 000. Divida $ 2, 000 por 10, y su contribución mensual a su fondo de amortización de aniversario será de $ 200 durante los próximos 10 meses.

Usar una calculadora de fondos de amortización

¡Una excelente manera de ayudarlo a determinar cuánto necesita ahorrar para lograr su objetivo de ahorro es usar una calculadora de fondos de amortización! Ingresa la cantidad que desea ahorrar, la cantidad de tiempo que desea guardarlo, y la tasa de interés que gana en su cuenta de ahorros. Estas son algunas de las mejores calculadoras de fondos de amortización:

Buenas calculadoras

Calculadora Omni

Calculadora MyMathTables

¡Calcula cuánto necesitas ahorrar por semana o mes para alcanzar tu objetivo!

¿Dónde guardo mis fondos de amortización?

Antes de discutir las opciones sobre dónde puede querer guardar sus fondos, necesitamos hacer un autoexamen. Honestamente, ¿Qué tan bueno eres administrando una cuenta de ahorros? ¿Se las arregla para mantener su dinero allí a largo plazo? ¿O estás constantemente haciendo transferencias dentro y fuera de la cuenta?

Esta es una pregunta sin pelusa. Ser sincero acerca de esta respuesta ayudará a determinar dónde puede colocar su fondo de amortización y hacer que funcione para usted.

Si es disciplinado con su cuenta de ahorros

Si este eres tu lo tienes fácil. Simplemente puede crear una cuenta de ahorros específicamente para una categoría de fondo de amortización y etiquetarla en consecuencia. Podrá ver fácilmente todo su dinero desde un panel sin necesidad de acceder a varias cuentas.

Si no es tan disciplinado con su cuenta de ahorros

Podría establecer una cuenta de mercado monetario. Si bien las cuentas del mercado monetario son un poco menos accesibles que su cuenta corriente y de ahorros, ofrecen tasas de interés más altas y proporcionan una capa de seguridad en caso de que se sienta tentado a cobrarlo antes de tiempo.

Otro refuerzo podría ser realizar un seguimiento de su cuenta mediante un sistema como Necesita un presupuesto o Mint para responsabilizarse cada mes.

Construyendo sus fondos de amortización en su presupuesto

La construcción de sus fondos de amortización en su presupuesto debería ser una tarea fácil. La belleza de estos gastos es que a menudo sabrá de antemano cuáles son y podrá presupuestarlos cómodamente.

Las categorías serán diferentes para la mayoría de las personas; sin embargo, hay algunos elementos básicos que quizás desee incluir siempre para evitar sorpresas en el futuro. Estos incluyen reparaciones de automóviles, pequeñas reparaciones en el hogar, p.ej., sustitución de bombillas, y gastos médicos más pequeños, como recetas y copagos.

A veces, puede parecer que hay una superposición entre algunas categorías de fondos de emergencia y categorías de fondos de amortización, como gastos médicos y reparaciones del hogar. Sin embargo, Es importante tener en cuenta que los fondos de amortización para estas categorías se pueden utilizar cuando necesite cubrir los gastos planificados.

Las verdaderas afecciones médicas y las extensas reparaciones en el hogar que lo toman por sorpresa pueden incluirse en su fondo de emergencia.

El resultado final cuando se trata de amortizar fondos

La amortización de fondos es bastante fácil, ¿Derecha? ¡Absolutamente! Sí, puedes comprar ese atuendo. Sí, puedes derrochar en esa caja de regalo. Y si, puedes irte a esas vacaciones de tus sueños que has estado vigilando.

Pero como todo lo que vale la pena, se necesita algo de trabajo y dedicación para llegar allí. Tienes que planificar tienes que actuar, y solo entonces verás resultados. ¿Qué podría ser mejor que eso?

¡Haga que ahorrar sea divertido y fácil con nuestro paquete de desafío de ahorro completamente gratuito! Manténgase motivado para ahorrar siguiendo a Clever Girl Finance en Instagram, YouTube, Facebook, y TikTok!

-

El alquiler en la mayoría de las ciudades es más alto que los niveles previos a la pandemia:qué hacer si el suyo ha aumentado

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Forex Fury sigue siendo el EA n. ° 1 en 2020

2019 fue todo sobre automatización y tecnología y el próximo año obviamente no es una excepción. Con el mayor uso de robots de forex, cada vez más comerciantes intentan incorporar soluciones automatiz

-

Cómo comprar y vender acciones en Etrade

Cómo comprar y vender acciones en Etrade. Comercio electrónico, también escrito como E * TRADE, es una corporación financiera que ofrece opciones de negociación de acciones en línea para titulares de

-

Préstamos entre pares (¿Cómo funcionan los préstamos P2P?)

¿Busca una nueva vía de inversión para aumentar su riqueza? ¿O tal vez necesita pedir dinero prestado para abrir su propio negocio o pagar el pago inicial de su primera casa? Ya sea que necesite un pr

Finanzas

-

18 formas de automatizar su negocio para el crecimiento

18 formas de automatizar su negocio para el crecimiento Todo líder empresarial sabe que existe una diferencia entre el trabajo ajetreado y el trabajo productivo. El primero tiende a ser un sumidero de tiempo repetitivo que requiere poca reflexión o talento...

-

Encuesta:casi un tercio de los estadounidenses se enfrentan a ingresos más bajos debido al brote de coronavirus

Encuesta:casi un tercio de los estadounidenses se enfrentan a ingresos más bajos debido al brote de coronavirus La crisis del coronavirus está teniendo un impacto profundo en la vida financiera de los estadounidenses, a pesar de los esfuerzos de muchos por recortar el gasto. Desde que comenzó el brote, El 30 ...

-

¿Cumplir 25 le garantiza una mejor tarifa de seguro de automóvil?

¿Cumplir 25 le garantiza una mejor tarifa de seguro de automóvil? Cumplir 25 puede afectar la tarifa de su seguro de automóvil, pero no está garantizado. Esto es lo que necesita saber sobre los factores que pueden afectar la tasa de su seguro de automóvil. (iStock) ...

-

¿Construyendo su cartera de acciones? No pase por alto las empresas de mediana capitalización

¿Construyendo su cartera de acciones? No pase por alto las empresas de mediana capitalización “Mitad del camino” es un término que a veces tiene mala fama. Para algo, podría implicar aburrido, o mediocre. Ese no es el caso, sin embargo, con acciones de mediana capitalización. Mientras que los ...