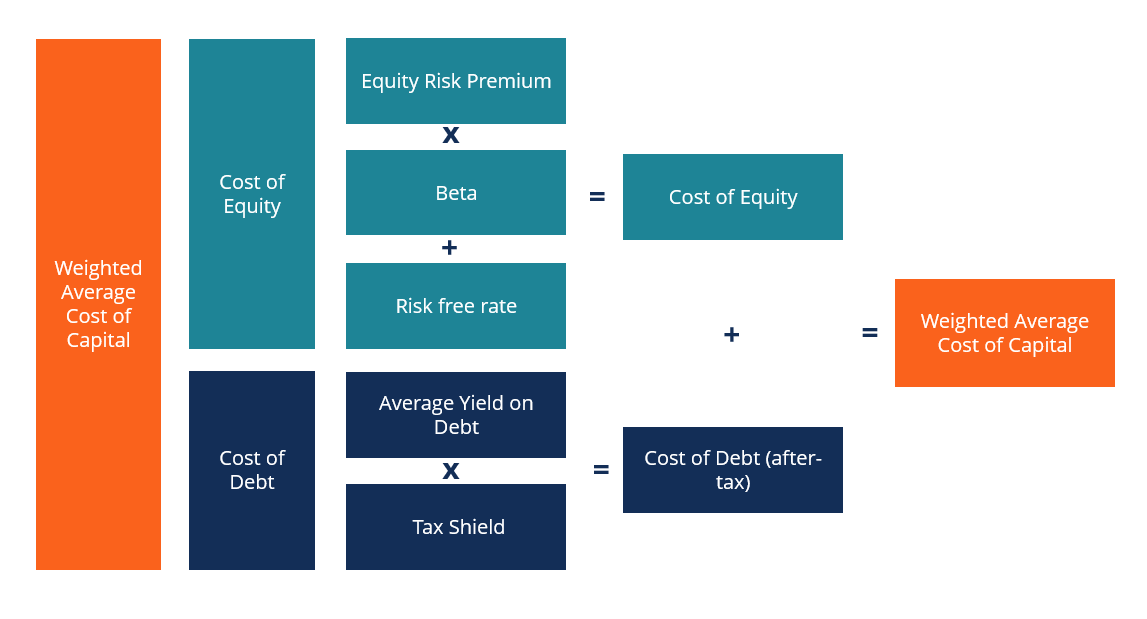

Definición de WACC

El costo de capital promedio ponderado (WACC) de una empresa representa su costo de capital combinado Costo de capital El costo de capital es la tasa mínima de rendimiento que una empresa debe obtener antes de generar valor. Antes de que una empresa pueda generar ganancias, al menos debe generar ingresos suficientes para cubrir el costo de financiamiento de su operación. en todas las fuentes, incluyendo acciones ordinarias, acciones preferentes, y deuda. El costo de cada tipo de capital se pondera por su porcentaje del capital total y se suman. Esta guía proporcionará un desglose detallado de lo que es WACC, por qué se usa, cómo calcularlo, y proporcionará varios ejemplos.

WACC se utiliza en modelos financieros ¿Qué es el modelo financiero? El modelo financiero se realiza en Excel para pronosticar el rendimiento financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo. como tasa de descuento para calcular el valor presente neto Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida útil de una inversión descontados al presente. de un negocio.

Imagen:Curso de modelado de valoración empresarial de CFI.

¿Qué es la Fórmula WACC?

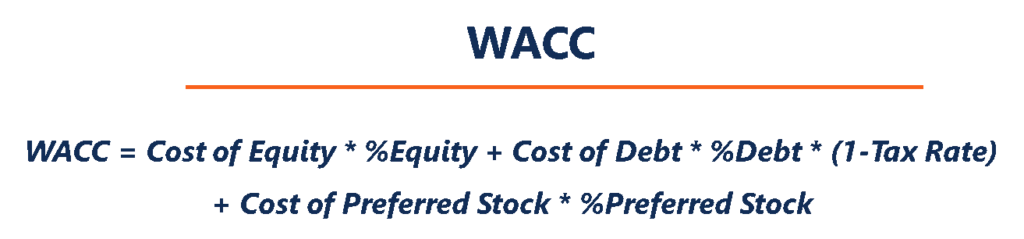

Como se muestra abajo, la fórmula WACC es:

WACC =(E / V x Re) + ((D / V x Rd) x (1 - T))

Dónde:

E =valor de mercado de las acciones de la empresa (capitalización de mercado Capitalización de mercado Capitalización de mercado (Market Cap) es el valor de mercado más reciente de las acciones en circulación de una empresa. La capitalización de mercado es igual al precio actual de la acción multiplicado por el número de acciones en circulación. La comunidad inversora a menudo utiliza el valor de capitalización de mercado para clasificar empresas)

D =valor de mercado de la deuda de la empresa

V =valor total del capital (capital más deuda)

E / V =porcentaje de capital que es patrimonio

D / V =porcentaje de capital que es deuda

Re =costo de capital (tasa de retorno requerida Tasa de retorno requerida La tasa de retorno requerida (tasa mínima) es la rentabilidad mínima que un inversionista espera recibir por su inversión. la tasa de rendimiento requerida es la compensación mínima aceptable por el nivel de riesgo de la inversión).

Rd =costo de la deuda (rendimiento al vencimiento de la deuda existente)

T =tasa impositiva

A continuación se muestra una versión extendida de la fórmula WACC, el cual incluye el costo de Acciones Preferentes (para empresas que lo tengan).

El propósito de WACC es determinar el costo de cada parte de la estructura de capital de la empresa Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa basada en la proporción de capital, deuda, y acciones preferentes que tiene. Cada componente tiene un costo para la empresa. La empresa paga una tasa de interés fija Gastos de interés Los gastos de interés surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede sobre su deuda y un rendimiento fijo sobre sus acciones preferentes. Aunque una empresa no paga una tasa fija de rendimiento sobre el capital común, A menudo paga dividendos Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo. en forma de efectivo a los accionistas.

El costo promedio ponderado del capital es una parte integral de un modelo de valuación de DCF Guía gratuita de capacitación del modelo de DCF Un modelo de DCF es un tipo específico de modelo financiero que se utiliza para valorar una empresa. El modelo es simplemente un pronóstico del flujo de caja libre sin apalancamiento de una empresa y, por lo tanto, es un concepto importante de entender para los profesionales de las finanzas, especialmente para la banca de inversión Banca de inversión La banca de inversión es la división de un banco o institución financiera que sirve a los gobiernos, corporaciones, e instituciones proporcionando servicios de asesoría en suscripción (aumento de capital) y fusiones y adquisiciones (M&A). Los bancos de inversión actúan como intermediarios y desarrollo corporativo Desarrollo corporativo El desarrollo corporativo es el grupo en una corporación responsable de las decisiones estratégicas para crecer y reestructurar su negocio, establecer alianzas estratégicas, participar en fusiones y adquisiciones (M&A), y / o lograr la excelencia organizacional. Corp Dev también busca oportunidades que aprovechen el valor de la plataforma comercial de la empresa. roles. Este artículo analizará cada componente del cálculo de WACC.

WACC Parte 1 - Costo de la equidad

El costo del capital se calcula utilizando el Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El Modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de ese valor que equipara las tasas de rendimiento con la volatilidad (riesgo frente a recompensa). A continuación se muestra la fórmula para el costo del capital social:

Re =Rf + β × (Rm - Rf)

Dónde:

Rf =la tasa libre de riesgo (típicamente el rendimiento de los bonos del Tesoro de EE. UU. A 10 años)

β =capital beta (apalancado)

Rm =rendimiento anual del mercado

El costo de la equidad El costo de la equidad El costo de la equidad es la tasa de rendimiento que un accionista requiere para invertir en una empresa. La tasa de rendimiento requerida se basa en el nivel de riesgo asociado con la inversión, es un costo implícito o un costo de oportunidad del capital. Es la tasa de rendimiento que requieren los accionistas, En teoria, para compensarles el riesgo de invertir en acciones. La Beta es una medida de la volatilidad de los rendimientos de una acción en relación con el mercado en general (como el S&P 500). Puede calcularse descargando datos de rendimiento históricos de Bloomberg o utilizando las funciones WACC y BETA Lista de funciones de Bloomberg Lista de las funciones y atajos de Bloomberg más comunes para la equidad, renta fija, Noticias, finanzas, información de la empresa ..

Tasa libre de riesgo

La tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor. es el rendimiento que se puede obtener invirtiendo en un valor sin riesgo, p.ej., Bonos del Tesoro de Estados Unidos. Típicamente, El rendimiento del Bono del Tesoro de EE. UU. a 10 años El Bono del Tesoro de EE. UU. a 10 años es una obligación de deuda emitida por el Departamento del Tesoro de EE. UU. y tiene un vencimiento de 10 años. se utiliza para la tasa libre de riesgo.

Prima de riesgo de renta variable (ERP)

Prima de riesgo de acciones Prima de riesgo de acciones La prima de riesgo de acciones es la diferencia entre la rentabilidad de las acciones / acciones individuales y la tasa de rendimiento libre de riesgo. Es la compensación al inversor por asumir un mayor nivel de riesgo e invertir en acciones en lugar de valores libres de riesgo. (ERP) se define como el rendimiento adicional que se puede obtener sobre la tasa libre de riesgo al invertir en el mercado de valores. Una forma sencilla de estimar el ERP es restar el rendimiento sin riesgo del rendimiento del mercado. Esta información normalmente será suficiente para la mayoría de los análisis financieros básicos. Sin embargo, en realidad, estimar ERP puede ser una tarea mucho más detallada. Generalmente, los bancos toman ERP de una publicación llamada Ibbotson's.

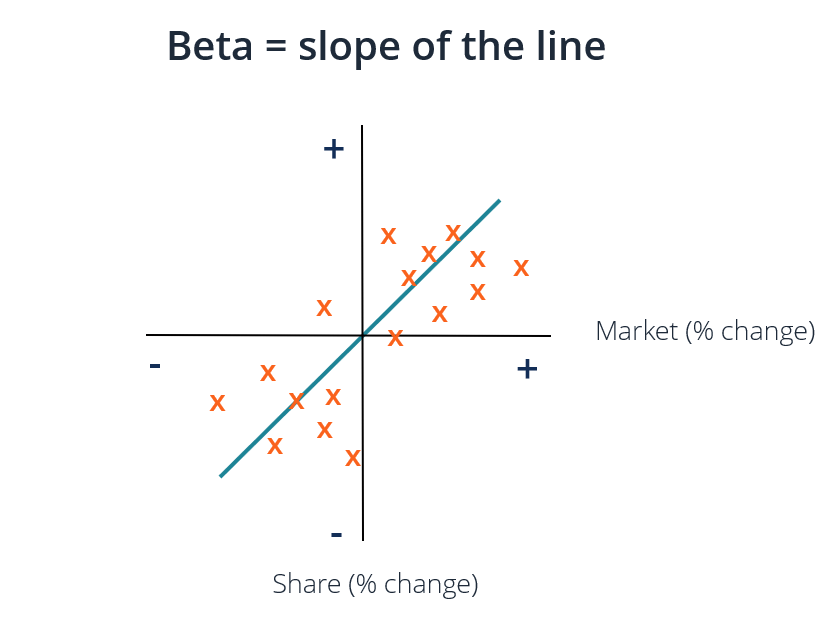

Beta apalancada

BetaBeta La beta (β) de un valor de inversión (es decir, una acción) es una medida de la volatilidad de los rendimientos en relación con todo el mercado. Se utiliza como medida de riesgo y es una parte integral del Modelo de fijación de precios de activos de capital (CAPM). Una empresa con una beta más alta tiene un mayor riesgo y también una mayor rentabilidad esperada. se refiere a la volatilidad o al riesgo de una acción en relación con todas las demás acciones del mercado. Hay un par de formas de estimar la beta de una acción. La primera y más sencilla forma es calcular la beta histórica de la empresa (utilizando análisis de regresión Análisis de regresión El análisis de regresión es un conjunto de métodos estadísticos utilizados para estimar las relaciones entre una variable dependiente y una o más variables independientes) o simplemente tomar la beta de regresión de la empresa de Bloomberg. .

El segundo enfoque, y más completo, consiste en realizar una nueva estimación de la versión beta utilizando comparables de empresas públicas. utilizar este enfoque, la beta de empresas comparables se toma de Bloomberg y se calcula la beta sin apalancamiento para cada empresa.

Beta sin apalancamiento =Beta apalancada / ((1 + (1 - Tasa de impuestos) * (Deuda / Capital))

La beta apalancada incluye tanto el riesgo comercial como el riesgo que se deriva de endeudarse. Sin embargo, Dado que diferentes empresas tienen diferentes estructuras de capital, beta sin apalancamiento Beta sin apalancamiento / Beta de activos Beta sin apalancamiento (Beta de activos) es la volatilidad de los rendimientos de una empresa, sin considerar su apalancamiento financiero. Solo tiene en cuenta sus activos. (beta del activo) se calcula para eliminar el riesgo adicional de la deuda con el fin de ver el riesgo comercial puro. El promedio de las betas no apalancadas se calcula y vuelve a apalancar en función de la estructura de capital de la empresa que se está valorando.

Beta apalancada =Beta sin apalancamiento * ((1 + (1 - Tasa impositiva) * (Deuda / Capital))

En la mayoría de los casos, La estructura de capital actual de la empresa se utiliza cuando se vuelve a apalancar beta. Sin embargo, si hay información de que la estructura de capital de la empresa podría cambiar en el futuro, entonces beta se volvería a apalancar utilizando la estructura de capital objetivo de la empresa.

Después de calcular la tasa libre de riesgo, prima de riesgo de acciones, y beta apalancada, el costo de capital =tasa libre de riesgo + prima de riesgo de capital * beta apalancada.

Imagen:Curso de modelado de valoración empresarial de CFI.

WACC Parte 2 - Costo de la deuda y acciones preferentes

Determinación del costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración. y las acciones preferentes son probablemente la parte más fácil del cálculo del WACC. El costo de la deuda es el rendimiento al vencimiento de la deuda de la empresa y, de manera similar, el costo de las acciones preferentes es el rendimiento de las acciones preferentes de la empresa. Simplemente multiplique el costo de la deuda y el rendimiento de las acciones preferentes con la proporción de deuda y acciones preferentes en la estructura de capital de una empresa. respectivamente.

Dado que los pagos de intereses son deducibles de impuestos, el costo de la deuda debe multiplicarse por (1 - tasa impositiva), que se conoce como el valor del escudo fiscal Escudo fiscal Un escudo fiscal es una deducción permitida de la renta imponible que da como resultado una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, Pagos de hipoteca y gastos de intereses. Esto no se hace para las acciones preferentes porque los dividendos preferentes se pagan con las ganancias después de impuestos. no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través.

Tome el rendimiento actual promedio ponderado hasta el vencimiento de toda la deuda pendiente, luego multiplíquelo por uno menos la tasa impositiva y tendrá el costo de la deuda después de impuestos que se utilizará en la fórmula WACC.

Conozca los detalles en el curso de matemáticas para finanzas corporativas de CFI.

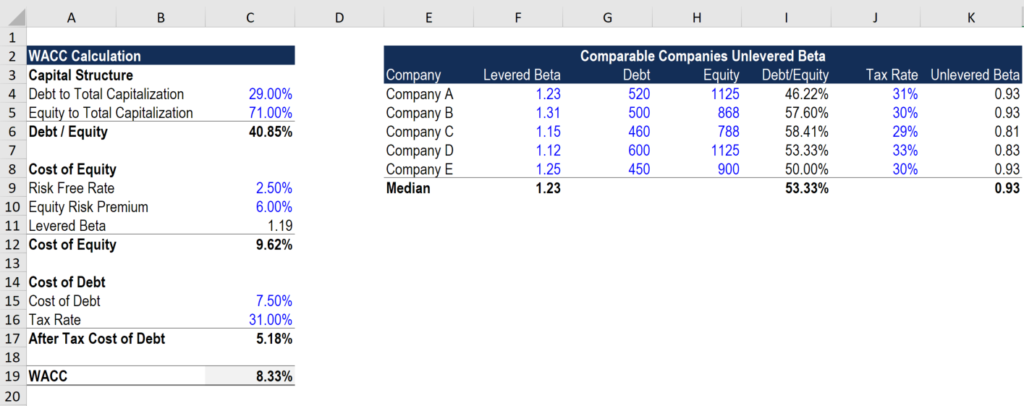

Calculadora WACC

A continuación se muestra una captura de pantalla de la calculadora WACC de CFI en Excel Calculadora WACC Esta calculadora WACC le ayuda a calcular el WACC según la estructura de capital, costo de equidad, costo de la deuda y tasa impositiva. El costo de capital promedio ponderado (WACC) representa el costo de capital combinado de una empresa en todas las fuentes, incluyendo acciones ordinarias, acciones preferentes, y deuda. Se pondera el coste de cada tipo de capital que puedes descargar gratis en el siguiente formulario.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

¿Para qué se utiliza WACC?

El costo promedio ponderado del capital sirve como la tasa de descuento para calcular el valor actual neto (VPN) de una empresa. También se utiliza para evaluar oportunidades de inversión, ya que se considera que representa el costo de oportunidad de la empresa. Por lo tanto, las empresas la utilizan como tasa límite.

Una empresa utilizará comúnmente su WACC como una tasa límite Definición de tasa límite Una tasa límite, que también se conoce como tasa de rendimiento mínima aceptable (TREMA), es la tasa de rendimiento mínima requerida o la tasa objetivo que los inversores esperan recibir por una inversión. La tasa se determina evaluando el costo de capital, riesgos involucrados, oportunidades actuales de expansión empresarial, tasas de rendimiento para inversiones similares, y otros factores para evaluar fusiones y adquisiciones (Fusiones y adquisiciones Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Aprenda cómo se realizan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los diversos tipos de adquirentes (compras estratégicas frente a compras financieras), la importancia de las sinergias, y costos de transacción), así como para la modelización financiera de inversiones internas. Si una oportunidad de inversión tiene una Tasa Interna de Retorno (IRR) Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión) que su WACC, debería recomprar sus propias acciones o pagar un dividendo en lugar de invertir en el proyecto.

Costo de capital promedio ponderado nominal vs real

Datos nominales nominales En estadísticas, Los datos nominales (también conocidos como escala nominal) son un tipo de datos que se utilizan para etiquetar variables sin proporcionar ningún valor cuantitativo flujos de efectivo libres (que incluyen inflación) Inflación La inflación es un concepto económico que se refiere a aumentos en el nivel de precios de los bienes durante un período determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero).) deben descontarse mediante un WACC nominal y los flujos de efectivo libres reales (excluida la inflación) deben descontarse mediante un costo de capital promedio ponderado real. Nominal es más común en la práctica, pero es importante ser consciente de la diferencia.

Curso de modelado de valoración empresarial de CFI.

Explicación en video de WACC

A continuación se muestra una explicación en video del costo de capital promedio ponderado y un ejemplo de cómo calcularlo. ¡Mire el video para comprender rápidamente cómo funciona!

Trayectoria de carrera

Muchos profesionales y analistas de finanzas corporativas utilizan el costo promedio ponderado del capital en sus trabajos diarios. Algunas de las principales carreras que utilizan WACC en su análisis financiero regular incluyen:

- Banca de inversión Trayectoria profesional en banca de inversión Guía profesional de banca de inversión:planifique su trayectoria profesional en el IB. Conozca los salarios de la banca de inversión, cómo ser contratado, y qué hacer después de una carrera en IB. La división de banca de inversión (IBD) ayuda a los gobiernos, corporaciones, y las instituciones recaudan capital y completan fusiones y adquisiciones (M&A).

- Análisis de renta variable Analista de investigación de renta variable Un analista de investigación de renta variable proporciona cobertura de investigación de empresas públicas y distribuye esa investigación a los clientes. Cubrimos el salario del analista, descripción del trabajo, puntos de entrada de la industria, y posibles trayectorias profesionales.

- Desarrollo corporativo Trayectoria profesional de desarrollo corporativo Los trabajos de desarrollo corporativo incluyen la ejecución de fusiones, adquisiciones, desinversiones y captación de capital interna para una corporación. Corporativo

- Private Equity Perfil de carrera en Private Equity Los analistas y asociados de capital privado realizan un trabajo similar al de la banca de inversión. El trabajo incluye modelos financieros, valuación, Horas largas y sueldo alto. El capital privado (PE) es una progresión profesional común para los banqueros de inversión (IB). Los analistas de IB a menudo sueñan con "graduarse" en el lado de la compra,

Obtenga más información sobre el costo de capital de Duff y Phelps.

Sobre CFI

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- ¿Qué es el modelo financiero? ¿Qué es el modelo financiero? El modelo financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo.

- Camine a través de un modelo de DCF Camine a través de un DCF La pregunta, guíeme a través de un análisis DCF es común en las entrevistas de banca de inversión. Aprenda a responder la pregunta con la guía de respuestas detallada de CFI.

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

- Guías de entrevistasEntrevistasAce su próxima entrevista! Consulte las guías de entrevistas de CFI con las preguntas más comunes y las mejores respuestas para cualquier puesto de trabajo en finanzas corporativas. Preguntas de entrevista y respuesta para finanzas, contabilidad, banca de inversión, análisis de renta variable, banca comercial, FP&A, ¡más! Guías gratuitas y práctica para asar tu entrevista.

-

¿Deberían los autónomos aprovechar una IRA?

Uno de los preciosos Oh, cosas tan dulces a las que renuncias cuando te conviertes en autónomo es un plan 401 (k) patrocinado por el empleador, junto con las contribuciones equivalentes. Pero en el ot

-

7 pasos para crear un plan de desarrollo personal

Si bien a menudo vivimos en piloto automático, a veces vale la pena tomarse un tiempo para detenerse y evaluar. ¿Dónde quieres estar en cinco años? ¿Quieres cambiar de carrera o desarrollar tu plan de

-

¿Qué es un método contable?

Un método de contabilidad se refiere a un conjunto de reglas a las que se adhiere una empresa al mantener sus registros financieros y reportar transacciones financieras. Las transacciones se registran

-

¿Puede un esposo vender una casa sin su esposa?

Cuando las parejas comparten la propiedad de una casa y luego se separan o se divorcian, puede haber desacuerdos sobre cómo se manejará la propiedad. ¿Puede un esposo vender la casa de su esposa sin s

Finanzas

- ¿Solicita un préstamo personal? Esto es lo que debe saber

- Seguro de automóvil para estudiantes universitarios:3 cosas que debe saber

- Cómo vivir un estilo de vida lujoso con un presupuesto limitado

- Guía para compradores de vivienda por primera vez:lo que debe considerar antes de comprar su primera casa

- ¿Qué es el saldo disponible?

- Préstamos para automóviles para veteranos:recursos para financiar su próximo automóvil

-

5 formas de encontrar el dinero para iniciar un fondo de emergencia

5 formas de encontrar el dinero para iniciar un fondo de emergencia Un fondo de emergencia es uno de los aspectos más importantes de un plan financiero sólido. Tener un fondo de emergencia es una gran señal de salud financiera. Si actualmente se encuentra en una posic...

-

¿Qué es la divergencia?

¿Qué es la divergencia? La divergencia es cuando el precio del activo se mueve en la dirección opuesta a lo que indica un indicador técnico. Cuando una acción diverge, señala tendencias de precios más débiles y el comienzo d...

-

¿Qué son 2 y 20 (tarifas de fondos de cobertura)?

¿Qué son 2 y 20 (tarifas de fondos de cobertura)? El 2 y el 20 es una estructura de compensación de fondos de cobertura que consta de una comisión de gestión y una comisión de rendimiento. El 2% representa una comisión de gestión que se aplica al tot...

-

Tasas de impuestos de Ohio:lo que debe saber sobre los impuestos en el estado de Buckeye

Tasas de impuestos de Ohio:lo que debe saber sobre los impuestos en el estado de Buckeye Ohio tiene un impuesto sobre la renta a nivel estatal para los residentes, y aproximadamente la mitad de sus municipios tienen impuestos sobre la renta a nivel local. Pero la gente que vive el trabajo...