¿Qué es la relación de Treynor?

El índice de Treynor es una medida de rendimiento de la cartera que se ajusta al riesgo sistemático Riesgo sistémico El riesgo sistémico es la parte del riesgo total que es causada por factores fuera del control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la organización. Todas las inversiones o valores están sujetos a riesgo sistemático y, por lo tanto, es un riesgo no diversificable. En contraste con el índice de Sharpe, el índice de Sharpe es una medida del rendimiento ajustado al riesgo, que compara el exceso de rendimiento de una inversión con su desviación estándar de rendimiento. El índice de Sharpe se usa comúnmente para medir el rendimiento de una inversión ajustando su riesgo. que ajusta el rendimiento con la desviación estándar de la cartera, el índice de Treynor utiliza el Portfolio Beta, que es una medida de riesgo sistemático.

Estos ratios están relacionados con el riesgo y el rendimiento Riesgo y rendimiento En la inversión, el riesgo y el rendimiento están altamente correlacionados. Un mayor rendimiento potencial de la inversión suele ir de la mano con un mayor riesgo. Los diferentes tipos de riesgos incluyen el riesgo específico del proyecto, riesgo específico de la industria, riesgo competitivo, riesgo internacional, y riesgo de mercado. rendimiento de una cartera y son un cociente de rendimiento dividido por riesgo. La relación de Treynor lleva el nombre de Jack Treynor, un economista estadounidense conocido como uno de los desarrolladores del Modelo de fijación de precios de activos de capital.

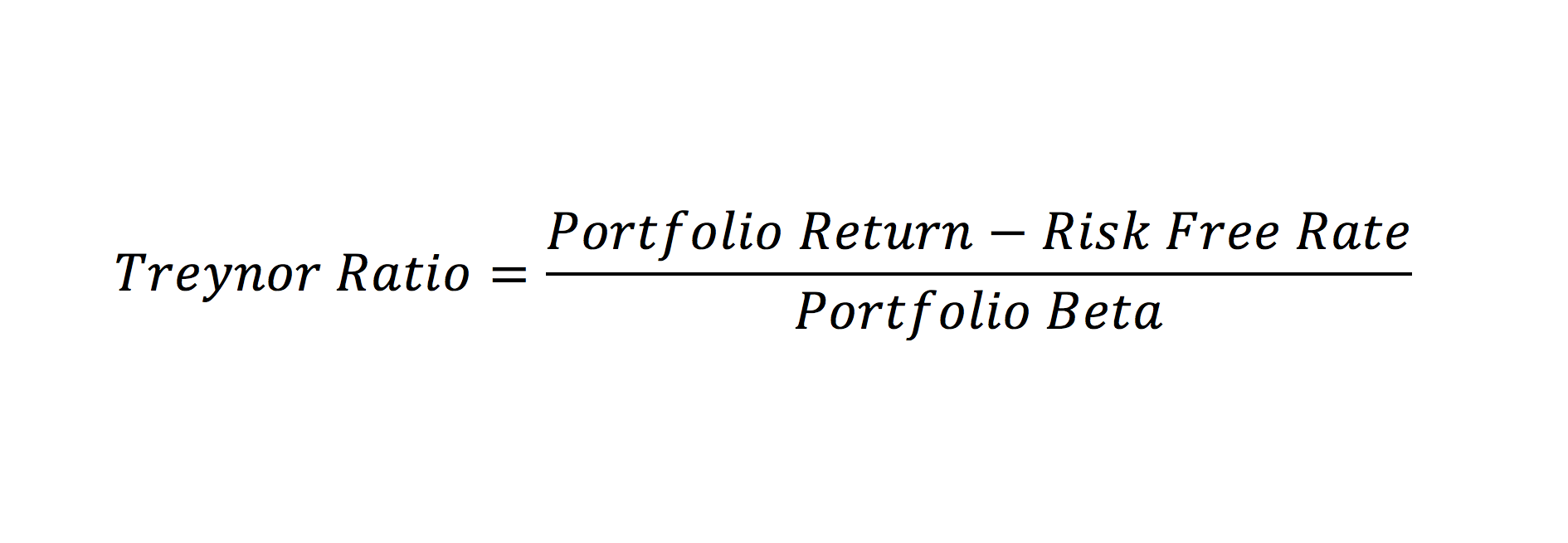

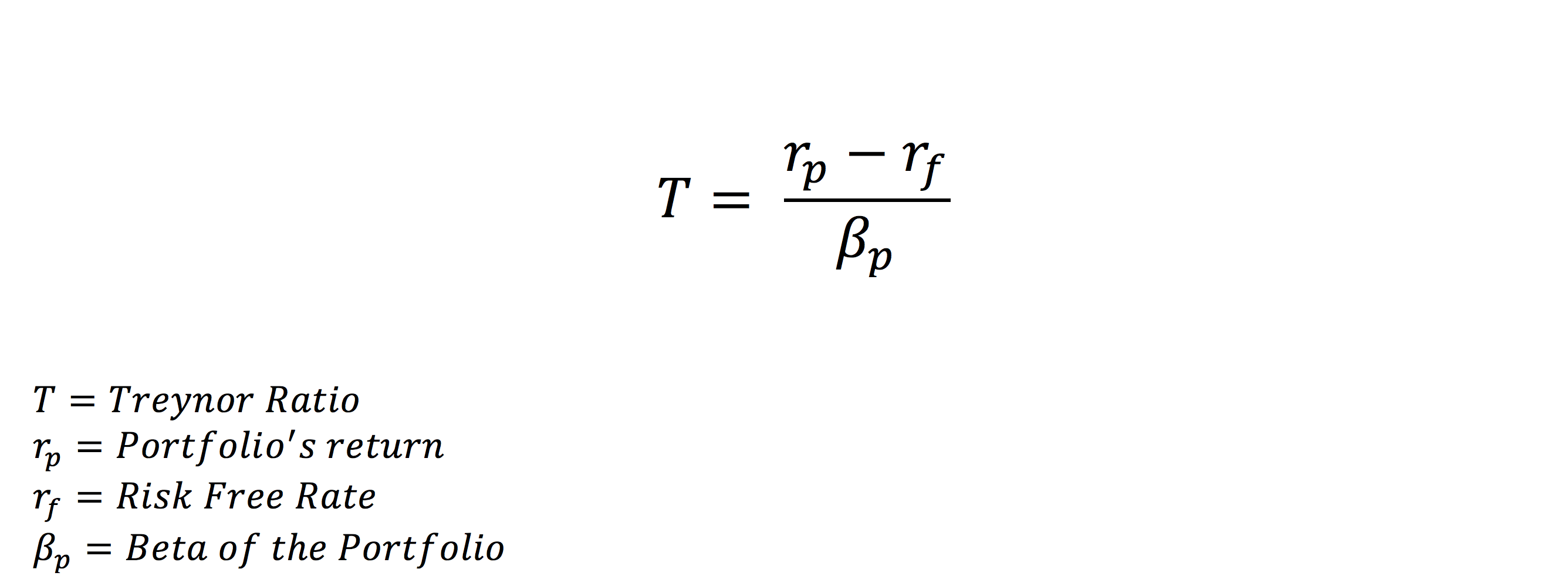

Fórmula de la relación de Treynor

De la fórmula a continuación, puede ver que la relación se refiere tanto al rendimiento de la cartera como a su riesgo sistemático. Desde una perspectiva puramente matemática, la fórmula representa la cantidad de rendimiento excedente de la tasa libre de riesgo por unidad de riesgo sistemático. Como la relación de Sharpe, es una relación de rendimiento / riesgo.

El índice de Treynor mide el rendimiento de la cartera y es parte del modelo de fijación de precios de activos de capital. Para leer más sobre cómo calcular Beta, Beta La beta (β) de un valor de inversión (es decir, una acción) es una medida de la volatilidad de los rendimientos en relación con todo el mercado. Se utiliza como medida de riesgo y es una parte integral del Modelo de fijación de precios de activos de capital (CAPM). Una empresa con una beta más alta tiene un mayor riesgo y también una mayor rentabilidad esperada. Haga clic aquí Calculadora Beta Esta calculadora beta le permite medir la volatilidad de los rendimientos de una acción individual en relación con todo el mercado. La beta (β) de un valor de inversión (es decir, una acción) es una medida de la volatilidad de los rendimientos en relación con todo el mercado. Se utiliza como medida de riesgo y es una parte integral del límite.

Ejemplo de relación de Treynor

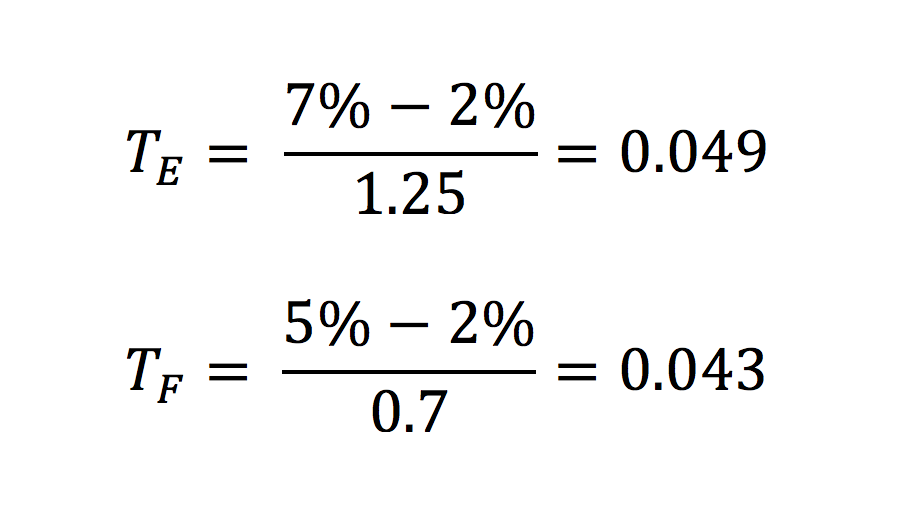

Suponga que está comparando dos carteras, una Cartera de Renta Variable y una Cartera de Renta Fija. Ha realizado una investigación exhaustiva sobre ambas carteras y no puede decidir cuál es una mejor inversión. Decide utilizar el índice de Treynor para ayudarlo a seleccionar la mejor inversión de cartera.

El rendimiento total de la cartera de acciones es del 7%, y el rendimiento total de la Cartera de Renta Fija es del 5%. Como sustituto de la tasa libre de riesgo, utilizamos el rendimiento de las letras del Tesoro de EE. UU. - 2%. Suponga que la beta de la cartera de acciones es 1,25, y la Beta de la Cartera de Renta Fija es 0.7. De la siguiente información, calculamos el índice de Treynor de cada cartera.

De los resultados anteriores, vemos que el índice de Treynor de la cartera de acciones es ligeramente superior. Por lo tanto, podemos deducir que es una cartera más adecuada para invertir. Un ratio más alto indica un escenario riesgo / rentabilidad más favorable. Tenga en cuenta que los valores de la relación de Treynor se basan en el rendimiento pasado que puede no repetirse en el rendimiento futuro.

Como analista financiero, es importante no depender de un único índice para sus decisiones de inversión. Se deben considerar otras métricas financieras antes de tomar una decisión final.

Al utilizar la relación de Treynor, tenga en cuenta:

- Para valores negativos de Beta, la Razón no da valores significativos.

- Al comparar dos carteras, la Razón no indica la importancia de la diferencia de los valores, ya que son ordinales. Por ejemplo, una relación de Treynor de 0,5 es mejor que una de 0,25, pero no necesariamente el doble de bueno.

- El numerador es el exceso de rendimiento de la tasa libre de riesgo. El denominador es la Beta de la cartera, o, en otras palabras, una medida de su riesgo sistemático.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de esa seguridad

- Tasa Interna de Retorno (TIR) Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

- Letras del Tesoro (T-Bills) Letras del Tesoro (T-Bills) Las Letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo emitido por el Tesoro de los EE. UU. Con períodos de vencimiento desde unos pocos días hasta 52 semanas.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

¿Cuál es la fecha límite de contribución para un SEP?

Debe hacer su contribución al SEP antes de la fecha límite de presentación de impuestos. Si trabaja por cuenta propia o es propietario de una pequeña empresa, puede reducir su obligación tributaria m

-

Revisión de Lendumo:préstamos pequeños con términos costosos

Pros Contras Financiamiento potencialmente rápido Altas tasas de interés, y no por adelantado sobre el rango que podría enfrentar Sin penalización por pago anticipado Cuotas por pago tardío y fondo

-

¿Qué es un presupuesto publicitario?

Un presupuesto publicitario es la asignación de gastos de promoción de una empresa durante un período de tiempo específico. Es una medida del gasto planificado de una empresa para lograr los objetivos

-

¿Qué es la reinscripción de una hipoteca?

La ley civil de Luisiana establece que las hipotecas deben estar inscritas, o grabado, con la oficina del secretario municipal. Transcurrido un período de 10 años, el prestamista debe reinscribir la h

Finanzas

-

Evite estos 5 errores comunes mientras reconstruye su crédito

Evite estos 5 errores comunes mientras reconstruye su crédito Sabes que tu puntaje crediticio de tres dígitos es terrible. Y esto hace que sea difícil calificar para préstamos para automóviles, una hipoteca, o tarjetas de crédito. Incluso si califica, te golpean...

-

¿Cómo puedo devolver mi casa al banco?

¿Cómo puedo devolver mi casa al banco? Puede devolver su casa al banco a través de un proceso voluntario llamado escritura en lugar de ejecución hipotecaria. Los propietarios de viviendas que se dan cuenta de que ya no pueden pagar su casa...

-

¿Qué son los REIT industriales?

¿Qué son los REIT industriales? Los REIT industriales son empresas que poseen y administran propiedades inmobiliarias que se utilizan para la fabricación, producción, almacenamiento, y distribución de bienes. La estructura bajo la c...

-

Cómo comprar acciones:una guía paso a paso

Comprar acciones nunca ha sido tan fácil. Si tiene un poco de dinero y una cuenta de corretaje, puede comprar una parte de una empresa que cotiza en bolsa. Una acción es una participación en la propie...