¿Qué es el presupuesto de arriba hacia abajo?

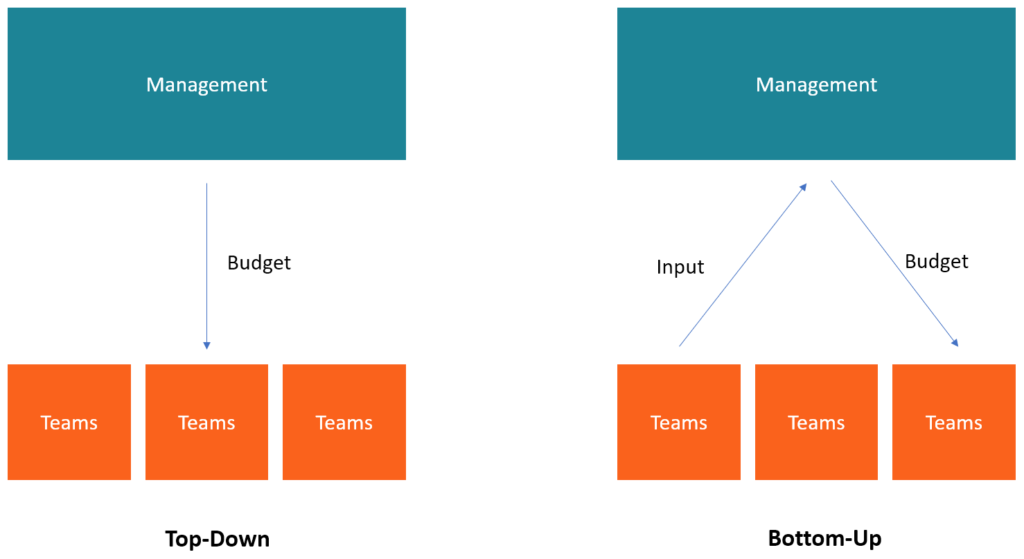

El presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección Estructura corporativa La estructura corporativa se refiere a la organización de diferentes departamentos o unidades de negocio dentro de una empresa. Dependiendo de los objetivos de una empresa y la industria, prepara un presupuesto de alto nivel para la empresa. La alta dirección de la empresa prepara el presupuesto en función de sus objetivos Estrategia corporativa La estrategia corporativa se centra en cómo administrar los recursos, riesgo y rendimiento en una empresa, en lugar de buscar ventajas competitivas en la estrategia comercial y luego pasarlas a los gerentes de departamento para su implementación.

Algunas veces, los gerentes pueden presentar sugerencias para el presupuesto antes de la preparación del presupuesto. Si su contribución al proceso de presupuestación se utilizará o no, queda a discreción de la dirección. Una vez creado el presupuesto, la dirección realiza asignaciones específicas a los diferentes departamentos, que luego deben crear sus propios presupuestos en función de su asignación presupuestaria y sus objetivos.

Obtenga más información en el curso de presupuesto y previsión de CFI.

Durante el presupuesto de arriba hacia abajo, La dirección de la empresa considera las experiencias pasadas y las condiciones actuales del mercado. Utilizan el presupuesto y los estados financieros del año anterior Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones centrales son un punto de referencia para realizar asignaciones a departamentos y funciones. La alta dirección puede recibir aportaciones de los gerentes de nivel inferior, lo que ayuda a reconocer las preocupaciones del personal regular que tiene la tarea de ejecutar el presupuesto. También consideran las influencias internas y externas, como las condiciones económicas imperantes, cambios en la legislación fiscal, presión de margen, aumento / disminución de los costos salariales SG &ASG &A incluye todos los gastos no relacionados con la producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing, niveles de rentabilidad de sus pares, etc.

El proceso de presupuestación de arriba hacia abajo

El proceso de presupuestación de arriba hacia abajo comienza con la reunión de la alta dirección para establecer los objetivos para el año. Discuten y determinan objetivos de alto nivel para la empresa en términos de ventas, gastos, y ganancias. Al formular estas cifras, la dirección tiene en cuenta la contribución de cada departamento en los ingresos del año anterior. Generalmente, los directores de departamento y el personal de nivel inferior no participan en las reuniones, pero pueden presentar sugerencias para su consideración. Una vez que la gerencia termine de preparar los objetivos, los objetivos se transmiten al departamento de finanzas.

Asignaciones presupuestarias a departamentos

El departamento de finanzas tiene la tarea de realizar asignaciones a los departamentos. El departamento puede usar las cifras del año anterior para dividir las asignaciones. Por ejemplo, si el departamento de marketing incurrió en el 10% de los gastos totales durante el año anterior, luego, el departamento de finanzas puede asignar el 10% de las estimaciones de gastos totales para el próximo año.

La asignación puede ser mayor o menor dependiendo de lo que los gerentes departamentales presenten a la alta gerencia. Por ejemplo, si la empresa planea lanzar un nuevo producto al mercado, el departamento de finanzas puede aumentar la asignación presupuestaria del departamento de marketing para cubrir los costos de promoción del nuevo producto.

Presupuestos a nivel de departamento

Una vez que el departamento de finanzas asigna asignaciones a los distintos departamentos, los gerentes de departamento toman los objetivos y preparan su propio presupuesto. Idealmente, el trabajo del gerente de departamento es tomar las estimaciones de ingresos y costos y desarrollar un presupuesto que muestre cómo el departamento gastará los fondos asignados para generar los ingresos deseados.

Los presupuestos a nivel de departamento deben incluir los detalles de los gastos previstos, p.ej., compra de computadoras y equipo de oficina, y salarios, así como la cantidad proyectada de productos que el departamento pretende vender para generar ingresos.

Armonización de los presupuestos departamentales

Luego, se requiere que cada departamento dentro de la organización presente sus presupuestos al departamento de finanzas para su armonización. El departamento de finanzas revisa los presupuestos del departamento para asegurarse de que estén alineados con los objetivos generales de la empresa. Si hay departamentos con presupuestos insuficientes o excesivos, el departamento de finanzas puede enviar los presupuestos para su revisión, y las asignaciones pueden ajustarse hacia arriba o hacia abajo.

Una vez que se completen y finalicen los presupuestos del departamento, se cargan en el sistema financiero para realizar un seguimiento de los gastos mensuales. La administración despliega recursos según los objetivos establecidos por el presupuesto. Los departamentos reciben informes mensuales o periódicos para mostrar el monto de los gastos incurridos del presupuesto asignado, así como los ingresos generados frente a los objetivos del departamento.

Ventajas del presupuesto de arriba hacia abajo

- El presupuesto presenta un enfoque funcional corporativo general porque la alta dirección se preocupa por el crecimiento general de la organización. Permite a la dirección asignar recursos a los departamentos con miras a impulsar el crecimiento de la empresa, comenzando por los departamentos más críticos.

- La presupuestación de arriba hacia abajo ahorra tiempo para la administración inferior. En lugar de dedicar tiempo a crear un presupuesto desde cero, Los gerentes de nivel inferior reciben un presupuesto ya formulado para implementar. Esto ahorra tiempo y recursos que los gerentes habrían tenido que usar para formular el presupuesto.

- El presupuesto de arriba hacia abajo crea un presupuesto a la vez, en lugar de permitir que los departamentos desarrollen sus presupuestos y luego los combinen. Como resultado, el proceso de presupuestación será menos tedioso, ya que la alta dirección formulará un presupuesto único que seguirán los departamentos. Los departamentos solo pueden crear sus presupuestos en función de los objetivos establecidos por el presupuesto original de la alta dirección. Esto hace que el proceso presupuestario sea más rápido que el presupuesto de abajo hacia arriba.

Desventajas del presupuesto de arriba hacia abajo

- El nivel de motivación disminuye porque los gerentes que deben implementar el presupuesto no son dueños del proceso de elaboración del presupuesto. Los gerentes no participan en la preparación del presupuesto y pueden, por lo tanto, carecen de incentivos para asegurar su éxito.

- Los altos directivos no participan en las operaciones diarias de los departamentos individuales, por lo que es posible que no tengan expectativas realistas de los gastos relacionados con cada departamento. Por lo tanto, Los gerentes de nivel inferior pueden tener dificultades para implementar el presupuesto porque desconocen cómo la alta gerencia llegó a los objetivos establecidos. También, el presupuesto puede ser inexacto ya que los objetivos de ingresos y costos pueden estar sobrevalorados o subestimados.

Presupuesto de abajo hacia arriba

A diferencia del presupuesto de arriba hacia abajo, La elaboración de presupuestos de abajo hacia arriba comienza a nivel de departamento y asciende a la alta dirección. Los jefes / gerentes de departamento preparan su presupuesto con base en la información actual y las experiencias pasadas y lo presentan a la alta gerencia para su aprobación. Tienen en cuenta las presiones de los márgenes y las condiciones del mercado para hacer que el presupuesto sea más realista y asequible. El presupuesto presentado a la alta dirección contiene una explicación de cada elemento indicado en el presupuesto.

Lectura relacionada

Gracias por leer la explicación de CFI sobre el presupuesto de arriba hacia abajo. CFI es un proveedor global de formación de analistas financieros y promoción profesional para profesionales de las finanzas, incluyendo el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación. Para obtener más información y ampliar su carrera, Explore los recursos adicionales relevantes de CFI a continuación.

- Jefe de Presupuesto Jefe de Presupuesto La persona responsable en última instancia de la elaboración y creación del Presupuesto de un proyecto se conoce como Jefe de Presupuesto de ese proyecto. El presupuesto en sí es un documento que enumera los ingresos y gastos esperados asociados con un proyecto.

- Presupuesto operativo Presupuesto operativo Un presupuesto operativo consiste en ingresos y gastos durante un período de tiempo, normalmente un trimestre o un año, que utiliza una empresa para planificar sus operaciones. Descargue la plantilla de Excel gratuita. La plantilla de presupuesto mensual tiene una columna para cada mes y los totales son las cifras anuales del año completo.

- Presupuesto de base cero Presupuesto de base cero La presupuestación de base cero (ZBB) es una técnica de presupuestación que asigna los fondos en función de la eficiencia y la necesidad en lugar del historial presupuestario.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Cómo un socio de responsabilidad puede ayudarlo a tener éxito

Cuando miras la totalidad de la historia humana, un hilo se abre paso a través de todo:los seres humanos tenemos más éxito cuando trabajamos juntos en grupos. No estamos destinados a trabajar para log

-

Subvenciones para HOA

Los gobiernos locales otorgan subvenciones a las asociaciones de propietarios para proyectos de embellecimiento. Una asociación de propietarios es el órgano rector de un condominio o desarrollo de un

-

Consejos de relación para mujeres sobre el dinero

No hay duda de que las relaciones requieren trabajo, y algunas temporadas son más difíciles que otras. Como una mujer, hay un acto de equilibrio constante entre la salud de su relación y su propio bie

-

Cómo ser optimista puede ahorrarle dinero

Es una oscuridad invierno frio, culminando un año realmente sombrío, pero gracias a la geofísica y la forma en que nuestro sistema solar se sacude, el hemisferio norte, por lo menos, está a punto de v

Finanzas

- ¿Tiene que gastar dinero para ganar dinero?

- ¿Qué son los índices de precios?

- Préstamo diferido vs. indulgencia:¿Qué funciona para su préstamo estudiantil o hipoteca?

- Pronóstico financiero:Definición,

- Cash Back Vs Miles:¿Qué tarjeta de crédito es mejor?

- Por qué invertir puede ser mejor que pagar una deuda

-

Amazon acaba de subir el precio de Prime, pero no todo

Amazon acaba de subir el precio de Prime, pero no todo Crédito de la imagen:@ ermelinphotos / Twenty20 Suena terrible decir que Amazon ha aumentado su membresía Prime mensual en casi un 20 por ciento. Si ha presupuestado mucho muy apretado, el cambio de ...

-

Los fanáticos de Bitcoin celebran el 13 ° aniversario de su libro blanco seminal

Los fanáticos de Bitcoin celebran el 13 ° aniversario de su libro blanco seminal Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo hablar con su pareja acerca de las finanzas

Cómo hablar con su pareja acerca de las finanzas El dinero es uno de los temas más importantes para hablar con su pareja. no importa en qué nivel se encuentre su relación. Desde citas casuales hasta estar en una relación con una pareja casada, si no...

-

¿Qué significa la utilidad funcional en una tasación?

¿Qué significa la utilidad funcional en una tasación? La utilidad funcional es un elemento prescrito incluido en una tasación inmobiliaria profesional. Las tasaciones analizan las características de la vivienda y determinan su utilidad funcional, o su ca...