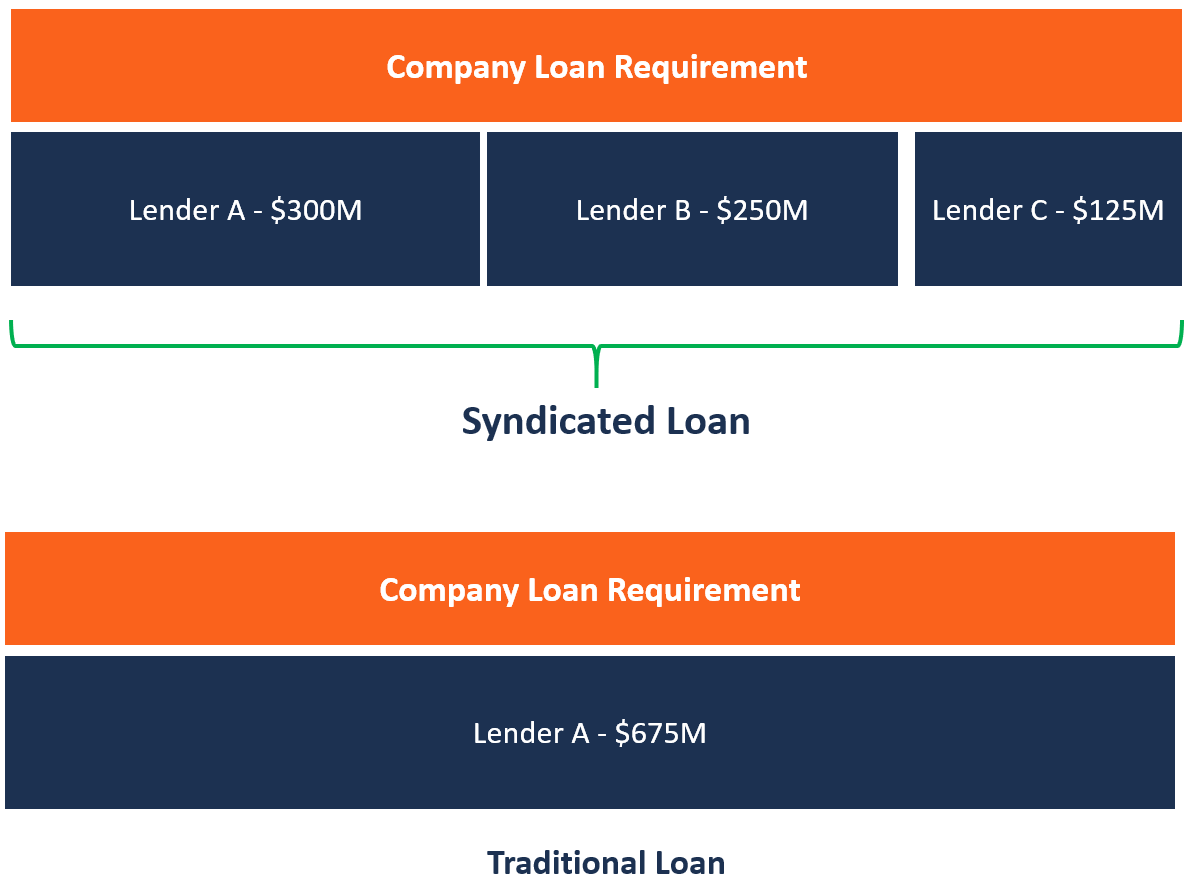

¿Qué es un préstamo sindicado?

Un préstamo sindicado lo ofrece un grupo de prestamistas que trabajan juntos para proporcionar crédito a un prestatario importante. El prestatario puede ser una corporación Corporación Una corporación es una entidad legal creada por individuos, accionistas, o accionistas, con el propósito de operar con fines de lucro. Las corporaciones pueden celebrar contratos, demandar y ser demandado, activos propios, remitir impuestos federales y estatales, y pedir dinero prestado a instituciones financieras. un proyecto individual, o un gobierno. Cada prestamista del sindicato aporta parte del monto del préstamo, y todos comparten el riesgo crediticio. Uno de los prestamistas actúa como administrador (banco organizador), que administra el préstamo en nombre de los demás prestamistas del sindicato. El sindicato puede ser una combinación de varios tipos de préstamos, cada uno con diferentes términos de pago que se acuerdan durante las negociaciones Tácticas de negociación La negociación es un diálogo entre dos o más personas con el objetivo de llegar a un consenso sobre un tema o temas en los que existe un conflicto. Es importante que las partes negociadoras conozcan las buenas tácticas de negociación para que su lado gane o para crear una situación de beneficio mutuo para ambas partes. entre los prestamistas y el prestatario.

La sindicación de préstamos ocurre cuando un solo prestatario requiere un préstamo grande ($ 1 millón o más) que un solo prestamista no puede proporcionar, o cuando el préstamo está fuera del alcance de la exposición al riesgo del prestamista. Prestamistas Principales bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. En febrero de 2014. luego forman un sindicato que les permite distribuir el riesgo y compartir la oportunidad financiera. La responsabilidad de cada prestamista se limita a su parte del préstamo total. El acuerdo para todos los miembros del sindicato está contenido en un acuerdo de préstamo.

Para aprender técnicas sobre cómo analizar las finanzas de una empresa, consulte el Curso de Fundamentos de Análisis Financiero de CFI.

Participantes en un préstamo sindicado

Quienes participan en la sindicación de préstamos pueden variar de un trato a otro, pero los participantes típicos incluyen lo siguiente:

1. Banco organizador

El banco organizador también se conoce como el administrador principal y el prestatario le ordena organizar la financiación en función de los términos específicos acordados del préstamo. El banco debe adquirir otras partes prestamistas que estén dispuestas a participar en el sindicato de préstamos y compartir los riesgos crediticios involucrados. Los términos financieros negociados entre el banco contratante y el prestatario están contenidos en la hoja de condiciones Plantilla de hoja de condicionesDescargue nuestro ejemplo de plantilla de hoja de condiciones. Una hoja de términos describe los términos y condiciones básicos de una oportunidad de inversión y un acuerdo no vinculante.

La hoja de términos detalla el monto del préstamo, Cronograma de pago Cronograma de deuda Un cronograma de deuda establece todas las deudas que tiene una empresa en un cronograma basado en su vencimiento y tasa de inters. En modelos financieros, flujos de gastos por intereses, tasa de interés, duración del préstamo y cualquier otra tarifa relacionada con el préstamo. El banco contratante posee una gran proporción del préstamo y será responsable de distribuir los flujos de efectivo entre los demás prestamistas participantes.

2. Agente

El agente en un préstamo sindicado sirve como vínculo entre el prestatario y los prestamistas y tiene una obligación contractual tanto con el prestatario como con los prestamistas. El papel del agente de los prestamistas es proporcionarles información que les permita ejercer sus derechos en virtud del contrato de préstamo sindicado. Sin embargo, el agente no tiene ningún deber fiduciario y no está obligado a asesorar al prestatario ni a los prestamistas. El deber del agente es principalmente administrativo.

3. Fideicomisario

El fiduciario es responsable de mantener la seguridad de los activos del prestatario en nombre de los prestamistas. Las estructuras de préstamos sindicados evitan otorgar la garantía a los prestamistas individuales por separado, ya que la práctica sería costosa para el sindicato. En caso de incumplimiento, el fiduciario es responsable de hacer cumplir la garantía bajo las instrucciones de los prestamistas. Por lo tanto, el fiduciario solo tiene un deber fiduciario para con los prestamistas del sindicato.

Ventajas de un préstamo sindicado

Las siguientes son las principales ventajas de un préstamo sindicado:

1. Menos tiempo y esfuerzo necesarios

El prestatario no está obligado a reunirse con todos los prestamistas del sindicato para negociar los términos del préstamo. Bastante, el prestatario solo necesita reunirse con el banco organizador para negociar y acordar los términos del préstamo. El arreglista luego hace el trabajo más grande de establecer el sindicato, incorporar a otros prestamistas, y discutir los términos del préstamo con ellos para determinar cuánto crédito contribuirá cada prestamista.

2. Diversificación de las condiciones de los préstamos

Dado que varios prestamistas contribuyen a un préstamo sindicado, el préstamo se puede estructurar en diferentes tipos de préstamos y valores. Los distintos tipos de préstamos ofrecen diferentes tipos de interés, tales como tasas de interés fijas o flotantes Tasa de interés flotante Una tasa de interés variable se refiere a una tasa de interés variable que cambia durante la duración de la obligación de la deuda. Es lo opuesto a una tasa fija. lo que lo hace más flexible para el prestatario. También, El endeudamiento en diferentes monedas protege al prestatario de los riesgos cambiarios resultantes de factores externos como la inflación y las leyes y políticas gubernamentales.

3. Gran cantidad

La sindicación de préstamos permite a los prestatarios pedir prestado grandes cantidades para financiar proyectos de gran intensidad de capital. Una gran corporación o gobierno puede pedir prestado un gran préstamo para financiar el arrendamiento de grandes equipos, fusiones y operaciones de financiación en telecomunicaciones, petroquímico, minería, energía, transporte, etc. Un solo prestamista no podría recaudar fondos para financiar tales proyectos, y por lo tanto, traer varios prestamistas para proporcionar el financiamiento facilita la realización de tales proyectos.

4. Reputación positiva

La participación de varios prestamistas para financiar el proyecto de un prestatario es un refuerzo de la buena imagen de mercado del prestatario. Los prestatarios que han pagado préstamos sindicados con éxito en el pasado obtienen una reputación positiva entre los prestamistas, lo que les facilita el acceso a las facilidades crediticias de las instituciones financieras en el futuro.

Lecturas relacionadas

Gracias por leer la explicación de CFI sobre un préstamo sindicado. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Pacto de deuda Pacto de deuda Los pacto de deuda son restricciones que los prestamistas (acreedores, deudores, inversores) celebran acuerdos de préstamo para limitar las acciones del prestatario (deudor).

- Tramo junior Tramo junior Un tramo junior es una deuda no garantizada que ocupa un lugar más bajo en prioridad de pago que otras deudas en caso de incumplimiento. También se conoce como deuda subordinada.

- Carta de compromiso Carta de compromiso Una carta de compromiso es un acuerdo formal vinculante entre un prestamista y un prestatario. Describe los términos y condiciones del préstamo y la naturaleza del posible préstamo. Sirve como el acuerdo que inicia un proceso oficial de préstamo de préstamos.

- Deuda senior y subordinada Deuda senior y subordinada Para entender la deuda senior y subordinada, primero debemos revisar la pila de capital. Capital stack clasifica la prioridad de diferentes fuentes de financiamiento. La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación, la deuda senior se paga primero

-

Tenga cuidado de reducir su presupuesto de esta manera

Casi un año después de una pandemia y una crisis económica a largo plazo, muchos de nosotros todavía estamos buscando formas inteligentes de apretarnos el cinturón. Seguro, hemos reducido las compras

-

Cómo averiguar el valor de sus DVD

Los DVD varían en precio. A pesar de la posibilidad de descargar películas a través de servicios como Netflix, CNET News informa que las ventas de DVD están aumentando. Esta es una buena noticia si e

-

Cómo COVID-19 puede afectar su crédito

Si COVID-19 ha afectado sus finanzas, sus prestamistas podrían estar dispuestos a ayudar. Pero estos esfuerzos y otras actividades financieras relacionadas con la pandemia podrían afectar su crédito.

-

Vietnam recupera su vigor para la minería de criptomonedas con un aumento en los precios de Bitcoin

NUEVA DELHI:La actividad de minería de criptomonedas había disminuido considerablemente en Vietnam durante un par de meses debido a una caída en el precio de Bitcoin a tan solo $ 30. 000 en julio. Si

Finanzas

- Millones pagaron por la preparación de impuestos cuando calificaron para el Programa Free File,

- Revisión de préstamos de MaxLend:tasas altísimas para un préstamo de emergencia

- ¿Qué es un informe de llamada?

- ¿Qué es un anticipo en efectivo y cómo funcionan?

- Adulting 101:Habilidades clave para adultos para sus finanzas

- El coronavirus y sus finanzas:le ayudaremos a responder sus preguntas

-

Cómo obtener un pago de dividendos en Alaska

Cómo obtener un pago de dividendos en Alaska Obtenga un pago de dividendos en Alaska Casi todas las personas que viven en Alaska reciben un cheque anual. Es un reembolso por permitir que el Oleoducto Trans-Alaska fluya a través del estado. Los ...

-

¿Qué es la sincronización del mercado?

¿Qué es la sincronización del mercado? y deberías hacerlo? En mi publicación anterior, algunos comentaristas mencionaron el tema de la sincronización del mercado, por lo general, me critica por parecer que lo defiendo. La sincronización d...

-

5 pasos para comprar Dai de forma segura

5 pasos para comprar Dai de forma segura Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

5 trucos mentales para ayudarlo a vencer la deuda

5 trucos mentales para ayudarlo a vencer la deuda Pagar grandes cantidades de deudas puede ser emocionalmente agotador. Sabes que tu vida financiera sería mejor si abandonaras la deuda, pero a veces nuestros procesos de pensamiento pueden interferir ...