¿Cuáles son las fuentes de liquidez?

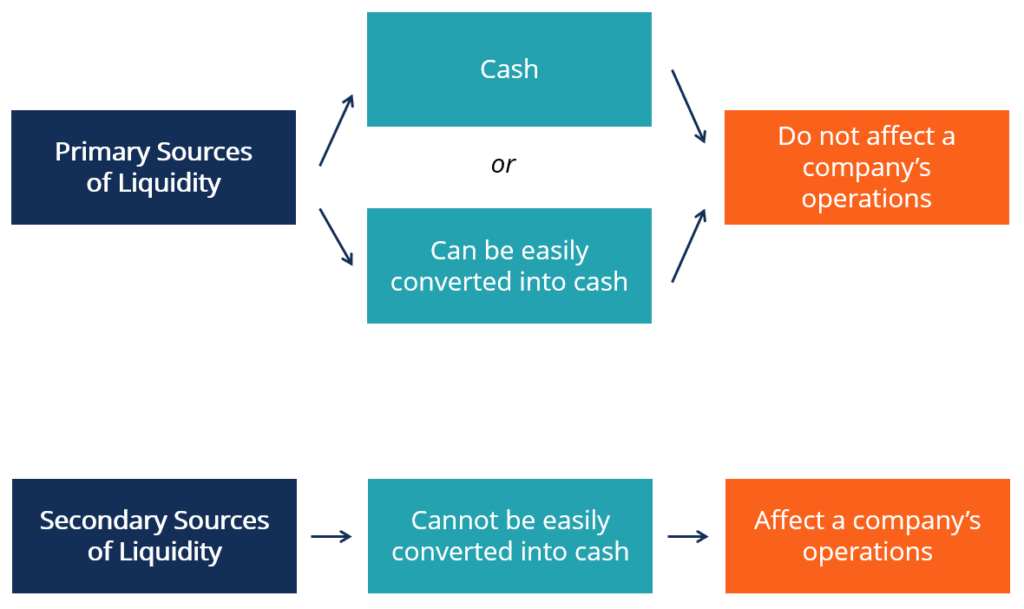

Para una compañía, sus fuentes de liquidez son todos los recursos que se pueden utilizar para generar efectivo. En general, existen dos clases principales de fuentes de liquidez para una empresa:

- los fuentes primarias de liquidez , que son dinero en efectivo u otros recursos que se pueden convertir en efectivo muy fácilmente; y

- los fuentes secundarias de liquidez , que generalmente no se puede convertir en efectivo tan fácil y rápido como las fuentes primarias y puede implicar la venta de activos u otras acciones que afectarían las operaciones de una empresa.

Fuentes primarias de liquidez

Las fuentes primarias de liquidez se pueden utilizar fácilmente para generar liquidez para la empresa. Generalmente son efectivo y otros activos cuasi-efectivo. Más específicamente, Incluyen:

1. Saldos de caja (generalmente en una cuenta bancaria)

Pueden ser efectivo real ya almacenado en cuentas bancarias o efectivo que se puede generar mediante la liquidación de valores a corto plazo (que viene con un vencimiento de menos de 90 días). En el balance, Dichas fuentes de liquidez se indican generalmente con la partida “efectivo y equivalentes de efectivo Equivalentes de efectivo El efectivo y los equivalentes de efectivo son los más líquidos de todos los activos del balance. Los equivalentes de efectivo incluyen valores del mercado monetario, aceptaciones bancarias."

2. Fondos a corto plazo

Incluyen crédito comercial (es decir, acreedores comerciales), credito bancario, y valores a corto plazo que no vencen dentro de los 90 días.

3. Gestión del flujo de caja

Están relacionados con la capacidad de la empresa para administrar el efectivo de manera eficaz y el nivel de descentralización de las entradas y salidas de efectivo. Por ejemplo, una empresa con un sistema de recaudación altamente descentralizado puede tener más dificultades para acceder a los recursos en efectivo con prontitud.

Fuentes secundarias de liquidez

A diferencia de las fuentes primarias de liquidez, las fuentes secundarias generalmente no se pueden convertir en efectivo sin afectar las operaciones de la empresa. Por ejemplo, puede ser el caso de una empresa que se ha quedado sin efectivo y activos cuasi-efectivo y necesita liquidar activos, como inventario, plantas Y equipamiento, para pagar sus facturas.

Más específicamente, Las fuentes secundarias de liquidez de una empresa incluyen:

1. Negociación de sus obligaciones de deuda

Una empresa puede generar liquidez obteniendo condiciones más favorables para su deuda, es decir., renegociando vencimientos, el tamaño y el momento de los reembolsos del principal, y tipos de interés.

2. Liquidación de activos

Puede involucrar activos relativamente líquidos, como inventario, u otros activos menos líquidos, como planta, equipo, y propiedades inmobiliarias. La urgencia con la que se necesita el efectivo en las situaciones en las que es necesaria la liquidación generalmente implica que los activos se vendan con un descuento sobre su precio habitual.

3. Protección y reorganización en caso de quiebra

Fuentes de liquidez y salud empresarial

La liquidez es un factor clave para evaluar la solvencia crediticia de una empresa simplemente pon, es cuán "digno" o merecedor es uno de crédito. Si un prestamista confía en que el prestatario cumplirá con su obligación de deuda de manera oportuna, el prestatario se considera solvente. Para pagar todo lo que debe a tiempo, una empresa debe tener acceso a fuentes adecuadas de liquidez. Generalmente hablando, una empresa financieramente sana debería poder cumplir con sus obligaciones basándose en sus fuentes primarias de liquidez.

Si se necesita acceso a recursos secundarios, significa que la empresa ha experimentado, o está experimentando, problemas de liquidez. Si bien puede deberse a condiciones temporales, a menudo es una señal de problemas fundamentales más profundos en la empresa.

Ratios, Fundamentos empresariales, y fuentes de liquidez

Para un analista o un gerente, Por lo general, es posible evaluar si es probable que una empresa necesite utilizar recursos secundarios de liquidez mediante la evaluación de su salud financiera. El proceso generalmente se basa en, pero no se limita a, el análisis de los siguientes aspectos de una empresa:

1. Generación de flujo de caja libre, márgenes, y tendencias comerciales generales

Por ejemplo, en igualdad de condiciones, una empresa que produce grandes y crecientes flujos de efectivo estará mejor equipada para hacer frente a sus obligaciones actuales sin acceso a fuentes secundarias de liquidez que una empresa con flujos de efectivo pequeños y decrecientes.

2. Razones de liquidez (razón corriente, razón rápida, y rotación de cuentas por cobrar)

Por ejemplo, un deterioro en la relación entre el efectivo y los pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa muestra estos en la lata poner a una empresa en territorio peligroso. Los indicios de que una empresa tiene dificultades para cobrar los pagos también pueden contribuir a aumentar el riesgo de depender de fuentes secundarias de liquidez.

3. Competencia, riesgos comerciales, y otros factores

Los factores adicionales que no son visibles en los estados financieros pueden indicar que las principales fuentes de liquidez de una empresa no serán suficientes para hacer frente a las obligaciones. Por ejemplo, puede ser el caso de una empresa que va a enfrentar una gran multa o un negocio que va a enfrentar un aumento repentino de la competencia o cuyo efectivo ha sido incautado por las autoridades.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Evento de crédito Evento de crédito Un evento de crédito se refiere a un cambio negativo en la posición crediticia de un prestatario que desencadena un pago contingente en un swap de incumplimiento crediticio (CDS). Ocurre cuando un individuo u organización incumple con su deuda y no puede cumplir con los términos del contrato celebrado, Activación de un derivado crediticio, como una permuta financiera de incumplimiento crediticio.

- Razones financieras Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una empresa.

- Relación rápida Relación rápida La relación rápida, también conocida como prueba de ácido, mide la capacidad de una empresa para pagar sus pasivos a corto plazo con activos fácilmente convertibles en efectivo

- Estado de Flujos de Efectivo Estado de Flujos de Efectivo El Estado de Flujos de Efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el flujo de efectivo.

-

¿Qué es la jerarquía GAAP?

La jerarquía GAAP especifica el nivel relativo de autoridad de los principios y directrices contables según los Principios contables generalmente aceptados que rigen las normas contables en los Estado

-

Seguro de término de vida

El seguro de vida es una pieza importante del plan financiero general. Esto se debe a que los ingresos de una póliza de seguro de vida se pueden utilizar para garantizar que los seres queridos y otros

-

Cómo personalizar la imagen de su tarjeta de crédito

Usar una foto personalizada como fondo en su tarjeta de crédito es una de las ventajas que muchas compañías de tarjetas de crédito ofrecen a sus clientes. Ya sea que desee incluir una valiosa foto fam

-

La mayoría de los trabajadores estadounidenses tienen la intención de tener un trabajo durante la jubilación.

Reciba las últimas noticias sobre coronavirus y más entregadas diariamente en su bandeja de entrada. Registrate aquí. Después de toda una vida de esfuerzo, es posible que esté más que listo para de

Finanzas

-

¿Qué es el principio de reconocimiento de ingresos?

¿Qué es el principio de reconocimiento de ingresos? El principio de reconocimiento de ingresos dicta el proceso y el momento en que se registran y reconocen los ingresos como un elemento en los estados financieros de una empresa. Teóricamente Hay vario...

-

Leyes de las Carolinas del Sur para el financiamiento del propietario

Leyes de las Carolinas del Sur para el financiamiento del propietario El financiamiento del propietario es una opción para compradores sin acceso a crédito comercial. El financiamiento por parte del propietario ocurre cuando el propietario de un inmueble accede a acept...

-

Los 5 estados principales que compran billetes de lotería

Los 5 estados principales que compran billetes de lotería Los residentes de Mississippi se alinearon recientemente para comprar boletos de lotería en su estado de origen por primera vez. Si bien aún queda por ver qué tan popular será la lotería del estado ...

-

¿Qué es la deuda nominal?

¿Qué es la deuda nominal? El dinero no tiene valor hasta que cambia de manos Las deudas nominales no se han ajustado por factores como la inflación. Se refiere al valor actual de la deuda. Significado Al mirar cuánto co...