Fórmula ROA / Cálculo de rendimiento de activos

Retorno de los activos (ROA) es un tipo de retorno de la inversión (ROI) Fórmula de ROI (Retorno de la inversión) El retorno de la inversión (ROI) es un índice financiero que se utiliza para calcular el beneficio que recibirá un inversor en relación con su costo de inversión. Por lo general, se mide como ingreso neto dividido por el costo de capital original de la inversión. Cuanto mayor sea la proporción, cuanto mayor sea el beneficio obtenido. métrica que mide la rentabilidad de una empresa en relación con sus activos totales Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y. Esta relación indica qué tan bien se está desempeñando una empresa al comparar las ganancias (ingresos netos Ingresos netos Los ingresos netos son un elemento clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través), genera el capital que se invierte en activos. Cuanto mayor sea el rendimiento, la gestión más productiva y eficiente es la utilización de los recursos económicos. A continuación encontrará un desglose de la fórmula y el cálculo del ROA.

¿Qué es la fórmula ROA?

La fórmula de ROA es:

ROA =Ingresos netos / Activos promedio

o

ROA =Ingreso neto / Activos al final del período

Dónde:

La utilidad neta es igual a la utilidad neta o la utilidad neta en el año (período anual)

Activos promedio es igual a los activos finales menos los activos iniciales dividido por 2

Imagen:Curso de Fundamentos de Análisis Financiero de CFI.

Ejemplo de cálculo de ROA

Veamos un ejemplo, paso a paso, de cómo calcular el rendimiento de los activos utilizando la fórmula anterior.

Q: Si una empresa registra ingresos netos Ingresos netos Ingresos netos es una partida clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se llega a través de $ 10 millones en las operaciones actuales, y posee $ 50 millones en activos según el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. ¿Cuál es su rendimiento sobre los activos?

A: $ 10 millones divididos por $ 50 millones son 0.2, por lo tanto, el ROA de la empresa es del 20%. Por cada dólar de activos en los que invierte la empresa, devuelve 20 centavos de ganancia neta por año.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

¿Cuál es la importancia del rendimiento de los activos?

La fórmula de ROA es un índice importante en el análisis de la rentabilidad de una empresa Índices de rentabilidad Los índices de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias. La proporción se usa normalmente cuando se compara el desempeño de una empresa entre períodos, o al comparar dos empresas diferentes de tamaño similar en la misma industria. Tenga en cuenta que es muy importante considerar la escala de un negocio y las operaciones realizadas al comparar dos empresas diferentes que utilizan ROA.

Típicamente, diferentes industrias tienen diferentes ROA. Industrias que son intensivas en capital y requieren un alto valor de activos fijos. Esta relación divide las ventas netas en activos fijos netos, durante un período anual. Los activos fijos netos incluyen el monto de la propiedad, planta, y equipo menos la depreciación acumulada por operaciones, generalmente tendrá un ROA más bajo, ya que su gran base de activos aumentará el denominador de la fórmula. Naturalmente, una empresa con una gran base de activos puede tener un gran ROA, si sus ingresos son lo suficientemente altos.

¿Qué es el ingreso neto?

El ingreso neto es el monto neto obtenido por una empresa después de deducir todos los costos de hacer negocios en un período determinado. Incluye todos los intereses pagados sobre la deuda, impuesto sobre la renta adeudado al gobierno, y todos los gastos operativos y no operativos.

Los costos operativos pueden incluir el costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo, gastos generales de producción, gastos administrativos y de marketing, y amortización y depreciación de equipos y propiedades.

También se agregan a la utilidad neta los ingresos adicionales provenientes de inversiones o aquellos que no son directamente resultantes de operaciones primarias, como el producto de la venta de equipo o activos fijos. Nota:los elementos no operativos pueden ser ajustados de los ingresos netos por un analista financiero Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbete hoy !.

La utilidad / pérdida neta se encuentra en la parte inferior del estado de resultados y se divide en activos totales para llegar al ROA.

Ejemplo de video de rendimiento de activos en análisis financiero

El ROA es comúnmente utilizado por analistas que realizan análisis financieros Análisis de estados financieros Cómo realizar análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, del desempeño de una empresa.

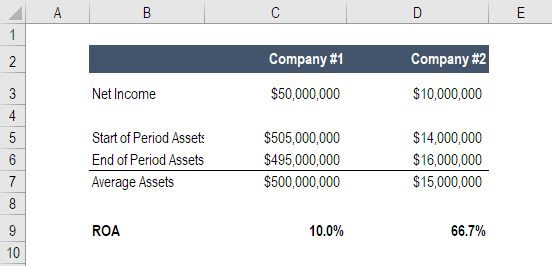

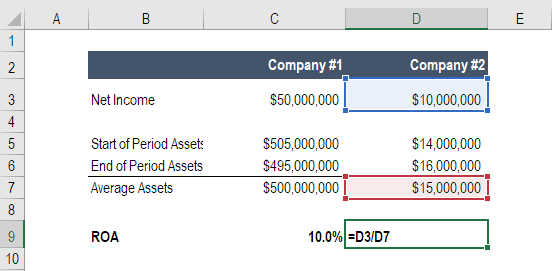

El ROA es importante porque hace que las empresas sean más fácilmente comparables. Imagine dos empresas ... una con un ingreso neto de $ 50 millones y activos de $ 500 millones, el otro con una utilidad neta de $ 10 millones y un activo de $ 15 millones.

¿Qué empresa preferirías tener?

La primera empresa obtiene un rendimiento sobre los activos del 10% y la segunda obtiene un ROA del 67%.

Vea más en el Curso de Fundamentos de Análisis Financiero de CFI.

Rentabilidad de los activos para las empresas

A continuación, se muestran algunos ejemplos de las razones más comunes por las que las empresas realizan un análisis de la rentabilidad de sus activos.

1. Uso de ROA para determinar la rentabilidad y la eficiencia

El rendimiento de los activos indica la cantidad de dinero ganado por dólar de activos. Por lo tanto, un mayor rendimiento sobre el valor de los activos indica que una empresa es más rentable y eficiente.

2. Uso de ROA para comparar el desempeño entre empresas

Es importante señalar que el rendimiento de los activos no debe compararse entre industrias. Las empresas de diferentes industrias varían significativamente en el uso de sus activos. Por ejemplo, algunas industrias pueden requerir propiedades costosas, planta, y equipo (PP&E) PP&E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, para generar ingresos a diferencia de las empresas de otras industrias. Por lo tanto, estas empresas, naturalmente, reportarían un retorno de activos más bajo en comparación con las empresas que no requieren una gran cantidad de activos para operar. Por lo tanto, el rendimiento de los activos solo debe utilizarse para comparar con empresas de una industria. Obtenga más información sobre el análisis de la industria Análisis de la industria El análisis de la industria es una herramienta de evaluación de mercado utilizada por empresas y analistas para comprender la complejidad de una industria. Hay tres y de uso común.

3. Uso del ROA para determinar las empresas con un uso intensivo de activos o con pocos activos

El rendimiento de los activos se puede utilizar para medir el uso intensivo de activos de una empresa:

- Cuanto menor sea el rendimiento de los activos, cuanto más intensiva en activos es una empresa. Un ejemplo de una empresa intensiva en activos sería una compañía aérea.

- Cuanto mayor sea el rendimiento de los activos, cuanto menos intensiva en activos es una empresa. Un ejemplo de una empresa con pocos activos sería una empresa de software.

Como regla general, un rendimiento de los activos inferior al 5% se considera un negocio intensivo en activos, mientras que un rendimiento de los activos superior al 20% se considera un negocio de activos ligeros.

Recursos adicionales

Gracias por leer la guía de CFI sobre el rendimiento de los activos y la fórmula del ROA. Para seguir aprendiendo y convertirse en un analista financiero de clase mundial La guía Analyst Trifecta® La guía definitiva sobre cómo ser un analista financiero de clase mundial. ¿Quieres ser un analista financiero de clase mundial? ¿Está buscando seguir las mejores prácticas líderes en la industria y destacarse entre la multitud? Nuestro proceso, llamado The Analyst Trifecta® consiste en análisis, presentación y habilidades blandas, Estos recursos adicionales de CFI serán de gran ayuda:

- Tasa Interna de Retorno Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

- Retorno sobre el capital El rendimiento sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%). El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

- Guía de modelos DCF Guía gratuita de formación sobre modelos DCF Un modelo DCF es un tipo específico de modelo financiero que se utiliza para valorar una empresa. El modelo es simplemente un pronóstico del flujo de caja libre no apalancado de una empresa.

- Mejores prácticas de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Este tonto error de dinero puede agotar lentamente su cuenta bancaria

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Definición de los bancos de lingotes

Muy pocos bancos almacenan realmente lingotes de oro. Según el World Gold Council, Los bancos de lingotes son bancos de inversión que funcionan como proveedores mayoristas que comercian con grandes c

-

¿Nuevo trabajo? No cometa estos 7 errores con sus beneficios

En septiembre de 2016, El empleo total de nóminas no agrícolas en los EE. UU. aumentó en 156, 000. Si estuvieras entre esos estadounidenses que recientemente consiguieron un nuevo trabajo, o planean c

-

¿Debería refinanciar su hipoteca mientras las tasas son bajas?

La industria hipotecaria (y las tasas de interés) tienen una relación algo complicada con el resto de la economía en general. Generalmente hablando, cuando la economía va muy bien, la Reserva Federal

Finanzas

-

¿Qué es la variación variable de gastos generales?

¿Qué es la variación variable de gastos generales? La variación del gasto es un término que se usa para describir la diferencia entre el monto real asociado con un determinado gasto y el monto esperado asociado con el mismo gasto. Es la relación de lo...

-

¿Qué son los REIT minoristas?

¿Qué son los REIT minoristas? Los REIT minoristas son un tipo de REIT que posee y administra propiedades minoristas en distritos comerciales centrales y áreas de lujo. Alquila el espacio comercial a los inquilinos que buscan estab...

-

Explicación de los pagos iniciales (¿Cuánto debe pagar?)

Explicación de los pagos iniciales (¿Cuánto debe pagar?) ¿Se está preparando para una compra costosa? Asegúrese de aprender de antemano acerca de los pagos iniciales. Es bastante raro comprar una casa coche, anillo de bodas, o cualquier tipo de artículo cos...

-

Lea esto si la gente que odia lo ataca

Lea esto si la gente que odia lo ataca ¿Alguna vez te deprimes cuando la gente es mala contigo? ¿Cuando son simplemente odiosos? ¿Y la gente te afecta en algunas situaciones? Si es así, es hora de dejar de permitir que otros te hagan daño....