¿Qué es un fondo de reserva?

Un fondo de reserva se refiere a una cuenta de ahorros o activos de alta liquidez reservados para cubrir costos inesperados u obligaciones financieras. Empresas individuos, y las asociaciones de propietarios de condominios son usuarios habituales de los fondos de reserva.

Comprensión de los fondos de reserva

Los fondos de reserva se establecen para cubrir costos futuros inesperados u obligaciones financieras que puedan ocurrir. Adicionalmente, pueden utilizarse para cubrir gastos programados y de rutina. Los depósitos periódicos generalmente se realizan en el fondo, y el efectivo o los activos de alta liquidez se extraen según sea necesario. Los fondos de reserva generalmente se mantienen en una cuenta de alta liquidez, como una cuenta de ahorros. seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja ..

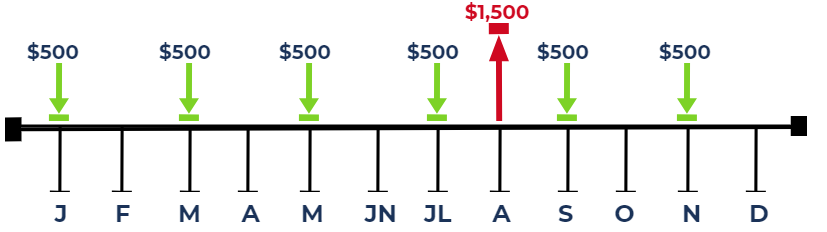

Por ejemplo, considere una empresa que realiza depósitos bimensuales de $ 500 en un fondo de reserva y enfrenta un costo inesperado de $ 1, 500 en agosto:

A través de un fondo de reserva, la empresa puede acumular efectivo y liquidar la obligación financiera inesperada en agosto sin tener que retirar efectivo del fondo operativo general de la empresa.

Ejemplo

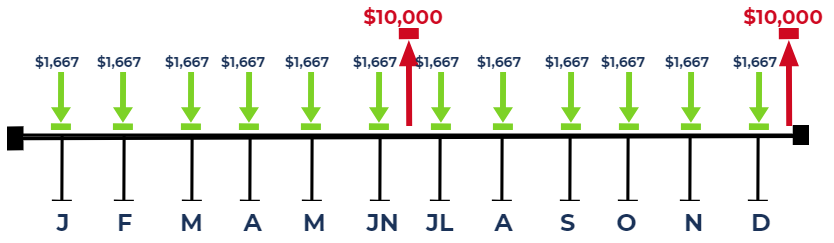

La Compañía ABC está buscando establecer un fondo de reserva debido al inconveniente de tener que retirar efectivo del fondo operativo general de la compañía. La empresa prevé pagar gastos de $ 10, 000 bianuales relacionados con contratos con terceros. En la actualidad, es el comienzo de 2027. Suponiendo que no hay ingresos por intereses Ingresos por intereses Los ingresos por intereses son la cantidad pagada a una entidad por prestar su dinero o permitir que otra entidad use sus fondos. A mayor escala, Los ingresos por intereses son la cantidad ganada por el dinero de un inversor que coloca en una inversión o proyecto. o costos futuros inesperados, ¿Cuánto tendría que depositar la empresa en el fondo mensualmente?

Para cubrir gastos de $ 10, 000 pagados semestralmente, la empresa debe depositar al menos $ 1, 667 cada mes en el fondo de reserva. Al hacerlo, la empresa tendría $ 10, 002 ($ 1, 667 x 6) para cumplir con los $ 10, 000 gastos adeudados a fines de julio y $ 10, 002 ($ 1, 667 x 6) para cumplir con los $ 10, 000 gastos adeudados a finales de diciembre.

Al final del año, la empresa tendría $ 4 ($ 1, 667 x 12 - $ 10, 000 x 2) restantes en el fondo.

Reservas para asociaciones de propietarios

Las asociaciones de propietarios de condominios comúnmente usan dichos fondos para manejar proyectos de renovación, costos de mantenimiento inesperados, emergencias etc. En Ontario, Canadá, la Ley de Condominios, 1998 requiere que todos los complejos de condominios mantengan un fondo de reserva.

Para condominios, las entradas de efectivo se realizan a través de:

- Contribuciones de tarifas de gastos comunes:tarifas que pagan los propietarios de unidades que cubren las comodidades, seguro de construcción, Impuestos de propiedad, etc.

- Ingresos por intereses de la inversión de fondos excedentes

Para un complejo de condominios, Las salidas de efectivo se realizan a través de:

- Reparaciones mayores

- Reemplazos de activos existentes

El "año crítico"

El saldo del fondo de reserva fluctúa año tras año dependiendo de las obligaciones financieras. Por lo tanto, el saldo del fondo puede ser alto un año y bajo el año siguiente.

En este contexto, un "año crítico" se refiere a un año en el que el saldo del fondo es inusualmente bajo. Bajo se hace referencia en relación con el saldo medio del fondo.

Por ejemplo, suponga que el saldo promedio del fondo de reserva planificado es de $ 100, 000 para el período 2021-2026. Inesperadamente, en 2027, se incurre en un costo de reparación importante, reduciendo el saldo del fondo a un mínimo de $ 20, 000. En este caso, 2027 se denominaría un "año crítico".

Recursos adicionales

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Efectivo inactivo Efectivo inactivo El efectivo inactivo es, como la frase implica, efectivo que está inactivo o que no se utiliza de manera que pueda aumentar el valor de una empresa. Significa que el dinero en efectivo no genera intereses por guardar ahorros o una cuenta corriente, y no genera ganancias en forma de compras o inversiones de activos. El efectivo simplemente está sentado en una forma en la que no se aprecia.

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Efectivo restringido Efectivo restringido El efectivo restringido se refiere al efectivo que una empresa retiene por razones específicas y es, por lo tanto, no disponible para uso comercial ordinario inmediato. Se puede contrastar con efectivo sin restricciones, que se refiere al efectivo que se puede utilizar para cualquier propósito.

-

¿Qué es el Inventario?

El inventario es una cuenta de activo corriente que se encuentra en el balance general, Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros

-

¿Cuál es el valor real de un bitcoin?

Una de las preguntas candentes con respecto al bitcoin desde que se crearon las primeras en enero de 2009 es su valor real. Según Warren Buffett, el inversor más influyente del mundo, la respuesta a e

-

4 cosas que me ayudan a tener éxito como autónomo

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Seguro de viaje - Explore seguro y asegurado

Planear un viaje es una experiencia emocionante, con itinerarios a planificar, equipaje para empacar, y transporte a concertar. Entre todo el papeleo, Es imperativo que incluyas el seguro de viaje c

Finanzas

-

49 exitosas ideas de tiendas de Etsy para comenzar a ganar dinero hoy

49 exitosas ideas de tiendas de Etsy para comenzar a ganar dinero hoy Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. ¿Estás intentando encontrar algunas ideas útiles para la tienda de Etsy que te ayuden a ...

-

Las mejores tarjetas de crédito aseguradas

Las mejores tarjetas de crédito aseguradas Las tarjetas de crédito aseguradas tienen mala reputación. y la mayoría de estos productos lo merecen. Demasiado a menudo las empresas que ofrecen tarjetas seguras lo hacen para aprovecharse de aquell...

-

Cómo calcular la deuda total utilizando estados financieros

Cómo calcular la deuda total utilizando estados financieros Puede calcular la deuda total de una empresa utilizando sus informes financieros. Puede calcular el pasivo total de una empresa para determinar cuánto dinero debe una empresa a otros y medir el riesg...

-

Enseñar a los niños sobre el dinero:nunca es demasiado temprano para comenzar a aprender buenos hábitos de dinero

Enseñar a los niños sobre el dinero:nunca es demasiado temprano para comenzar a aprender buenos hábitos de dinero Durante mucho tiempo he abogado por tener conversaciones financieras con sus hijos. Es importante darles a sus hijos una idea de cómo administrar el dinero de manera adecuada, y hable con ellos sobre ...