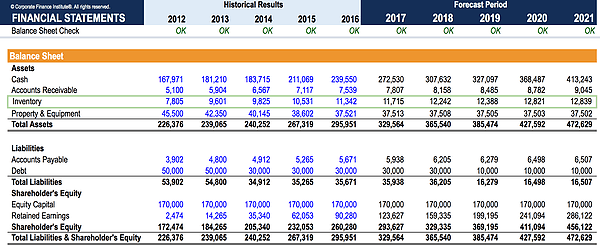

¿Qué es el Inventario?

El inventario es una cuenta de activo corriente que se encuentra en el balance general, Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. compuesto por todas las materias primas, trabajo en progreso, y productos terminados que ha acumulado una empresa. A menudo se considera el más ilíquido de todos los activos corrientes y, por lo tanto, se excluye del numerador en el cálculo de razón rápida.

Existe una interacción entre la cuenta de inventario y el costo de los bienes vendidos en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o - esto se analiza con más detalle a continuación.

Determinando el saldo del inventario

El saldo final del inventario para un período depende del volumen de ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y una empresa hace en cada período.

La fórmula para esto es la siguiente:

Inventario final =Saldo inicial + Compras - Costo de los bienes vendidos

Las ventas más altas (y, por lo tanto, el costo más alto de los bienes vendidos) conducen a agotar la cuenta de inventario. La explicación conceptual de esto es que las materias primas, trabajo en progreso, y los bienes terminados (activos corrientes) se convierten en ingresos. El costo de los bienes fluye al estado de resultados a través de la cuenta Costo de bienes vendidos (COGS).

Inventario y COGS

El inventario final también se determina mediante el método contable del costo de los bienes vendidos. Hay cuatro métodos principales de cálculo de inventario:a saber, FIFO ("Primero en, Primero en salir"), LIFO ("Último en, Primero en salir"), Peso promedio, y el método de identificación específica. Todos estos tienen ciertos criterios para ser aplicados y algunos métodos pueden estar prohibidos en ciertos países. bajo ciertas normas contables.

En un período inflacionario, LIFO generará un costo de bienes vendidos más alto que el método FIFO. Como tal, El uso del método LIFO generaría un saldo de inventario más bajo que el método FIFO. Esto debe tenerse en cuenta cuando un analista analiza la cuenta de inventario.

Sistemas de inventario periódico y perpetuo

El tipo de contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir a las empresas, individuos, gobiernos y organizaciones sin fines de lucro mediante la preparación de estados financieros, El sistema de impuestos utilizado afecta el valor de la cuenta en el balance. Los sistemas de inventarios periódicos determinan el LIFO, FIFO, o valor promedio ponderado al final de cada período, mientras que los sistemas perpetuos determinan el valor después de cada transacción.

Debido a los horizontes temporales variables y la posibilidad de costos diferentes, el uso de un sistema diferente dará como resultado un valor diferente. Los analistas deben tener en cuenta esta diferencia al analizar empresas que utilizan diferentes sistemas de inventario.

Rotación y cuentas por pagar

Se necesita el balance de inventario promedio entre dos períodos para encontrar el índice de rotación, así como para determinar el número medio de días necesarios para la rotación del inventario. En estos cálculos, como numerador se pueden utilizar las ventas netas o el costo de los bienes vendidos, aunque generalmente se prefiere este último, ya que es una representación más directa del valor de las materias primas, trabajo en progreso, y bienes listos para la venta.

La rotación de cuentas por pagar requiere el valor de las compras como numerador. Esto está indirectamente vinculado a la cuenta de inventario, ya que las compras de materias primas y trabajos en curso pueden realizarse a crédito, por lo tanto, la cuenta de cuentas por pagar se ve afectada.

Recursos adicionales

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelo Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Anotación de Inventario Una anotación de inventario es un proceso contable que se utiliza para registrar la reducción del valor de un inventario, y se requiere cuando el inventario

- Cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten

- Modelo de tres estados Modelo de tres estados Un modelo de tres estados vincula el estado de resultados, hoja de balance, y estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Modelado financiero ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo.

-

6 ocasiones en las que está bien pedir un préstamo

Los préstamos son un tema delicado en el mundo financiero, porque idealmente, Realmente nunca necesitarías uno. En el mundo real, sin embargo, muchas personas responsables se encuentran necesitando pr

-

15 beneficios de la contabilidad en la nube

Si su empresa todavía utiliza software de escritorio u hojas de cálculo para la contabilidad, puede ser el momento de considerar la actualización a un sistema de contabilidad basado en la nube. El sof

-

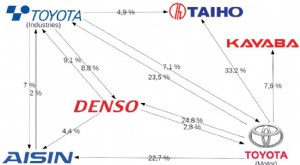

¿Qué es Keiretsu?

Keiretsu es una red interconectada de empresas caracterizada por fuertes alianzas y participación cruzada que se originó en Japón y dominó la economía durante la última mitad de los 20 th siglo, par

-

Formulario 8829 y gastos deducibles para uso comercial de su hogar

Este artículo fue verificado por nuestros editores y un miembro del equipo de especialistas de productos de Credit Karma Tax®, dirigido por la Gerente Senior de Operaciones Christina Taylor. La ded

Contabilidad

-

¿Cuánto tiempo pasa después de depositar dinero antes de poder retirarlo de su cuenta?

¿Cuánto tiempo pasa después de depositar dinero antes de poder retirarlo de su cuenta? Primer plano de la mano de una mujer presionando botones en un cajero automático. El tiempo que debe esperar para retirar el dinero depositado de su cuenta depende de algunos factores. Como regla gen...

-

¿Qué es un gasto comercial? Diferentes tipos,

¿Qué es un gasto comercial? Diferentes tipos, Cómo registrarlos y consideraciones fiscales Las preocupaciones sobre los gastos comerciales ocupan un lugar destacado entre las empresas que participan en la Encuesta de problemas y prioridades de ...

-

Pros y contras de un refinanciamiento con retiro de efectivo

Pros y contras de un refinanciamiento con retiro de efectivo Si está considerando un refinanciamiento con retiro de efectivo de su casa, hay algunas cosas importantes que debe saber para comprender completamente en qué se está registrando. Repasemos qué es exac...

-

Mentalidad activa vs mentalidad pasiva:cómo controlar su destino

Mentalidad activa vs mentalidad pasiva:cómo controlar su destino Estoy aburrido. ¿Cuándo fue la última vez que dijiste eso? Apuesto a que no hace mucho tiempo. Si me das 4 minutos Te diré por qué eso es una señal de mala mentalidad. En el pasado, Siempre miré a o...