¿Qué son las aseguradoras de propiedad y accidentes (P&C)?

Las aseguradoras de propiedad y accidentes (P&C) son compañías que brindan cobertura sobre activos Activos tangibles Los activos tangibles son activos con una forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son (por ejemplo, casa, coche, etc.) y también un seguro de responsabilidad civil por accidentes, lesiones y daños a otras personas o sus pertenencias.

Resumen

- Las aseguradoras de propiedad y accidentes (P&C) son compañías que brindan cobertura de activos, así como seguro de responsabilidad civil por accidentes, lesiones y daños a otros o sus pertenencias.

- Las aseguradoras generales cubren una serie de cosas, incluido el seguro de automóvil, seguro de hogar, seguro marítimo, y seguro de responsabilidad profesional.

- Los clientes pagan a las aseguradoras generales una prima de seguro por la cobertura deseada.

Cobertura para aseguradoras de propiedad y accidentes

Esbozado en el Instituto Canadiense de Actuarios, Las aseguradoras de propiedad y accidentes se enfocan en los riesgos que resultan en pérdidas a la propiedad y posesiones. Ejemplos incluyen:

- Seguro de auto :Cobertura de pérdidas a personas y propiedades derivadas de accidentes automovilísticos y otros eventos automovilísticos imprevistos.

- Seguro de hogar :Cubriendo pérdidas a residencias y propiedades derivadas de condiciones climáticas extremas, fuego, hurto, u otros incidentes. Además, cubriendo la responsabilidad frente a terceros por acciones del asegurado.

- Seguro marítimo :Cobertura de pérdidas de vehículos de transporte.

- Seguro de responsabilidad profesional e:Cobertura de pérdidas a clientes profesionales derivadas de negligencia.

Escenarios que cubren las aseguradoras de propiedad y accidentes

Los siguientes son varios escenarios en los que los seguros de propiedad y accidentes brindan cobertura:

1. Un visitante se fractura la pierna en su propiedad debido a su negligencia.

Josh, una persona asegurada, se olvida de palear su patio delantero después de un día de nieve y hace que un extraño se caiga y se fracture la pierna. La aseguradora de propiedad y accidentes puede ayudar a John a cubrir los costos médicos HMO vs PPO:¿Cuál es mejor? Obtener la mejor atención médica a menudo requiere elegir entre un HMO o PPO. Debe poder tomar una decisión informada sobre qué plan funcionará mejor. relacionado con el extraño, así como daños por dolor y sufrimiento.

2. La propiedad sufre vandalismo y daños

Tim, una persona asegurada, llega a casa y encuentra su propiedad destrozada. La aseguradora de propiedad y accidentes puede ayudar a Tim a cubrir el costo relacionado con la reparación del daño causado a la propiedad.

3. La propiedad está dañada por condiciones climáticas extremas.

Dan, una persona asegurada, vive en Florida, y su propiedad resultó dañada recientemente debido a un huracán. La aseguradora de propiedad y accidentes puede ayudar a Dan a cubrir los costos relacionados con los daños a la propiedad.

¿Cómo funciona el seguro de propiedad y accidentes?

Las aseguradoras de propiedad y accidentes ofrecen seguros a los clientes por riesgos, hasta un cierto monto de cobertura, a cambio de primas de seguros. Las primas de seguro son salidas de efectivo realizadas por el cliente a cambio de una cobertura de seguro.

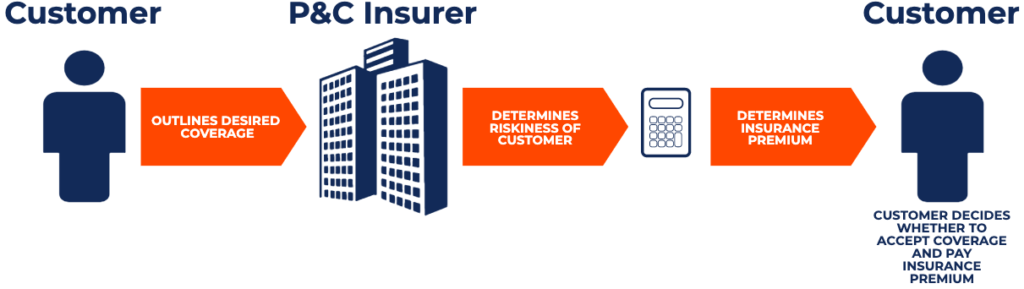

Al igual que otras aseguradoras, cuando las aseguradoras de propiedad y accidentes ofrecen cobertura a un cliente, deben determinar una prima de seguro que el cliente pagará considerando el riesgo. Riesgo sistemático El riesgo sistémico es la parte del riesgo total que es causada por factores que escapan al control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la organización. Todas las inversiones o valores están sujetos a riesgo sistemático y, por lo tanto, es un riesgo no diversificable. del cliente. Una aseguradora normalmente consideraría la probabilidad de que el cliente presente un reclamo y el monto potencial del reclamo al calcular el monto de la prima de seguro que debe cobrar. A continuación se proporciona un diagrama para describir el proceso:

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Corredor de seguros comercial Corredor de seguros comercial Un corredor de seguros comercial es una persona encargada de actuar como intermediario entre los proveedores de seguros y los clientes.

- Indemnity Indemnity La indemnización se utiliza para proteger a una persona o entidad de posibles pérdidas y daños que puedan resultar de negligencia, Reclamaciones legales, u otro inevitable

- Deducible de seguro Deducible de seguro El deducible de seguro se refiere a la cantidad de dinero en un reclamo de seguro que pagaría antes de que comience la cobertura y la aseguradora pague. En otra

- Compañías de reaseguro Compañías de reaseguro Compañías de reaseguro, también conocidas como reaseguradoras, son empresas que brindan seguros a las compañías de seguros. En otras palabras, Las compañías de reaseguros son compañías que reciben pasivos de seguros de compañías de seguros.

-

¿Crisis de jubilación? La mayoría de los estadounidenses no ahorran lo suficiente

hallazgos del estudio La mayoría de los estadounidenses están atrasados cuando se trata de ahorrar para la jubilación, según un nuevo estudio. Aproximadamente el 52 por ciento de los estadounide

-

Objetivos del presupuesto familiar

Un presupuesto puede ayudar a administrar los gastos de su familia. Administrar las finanzas de una familia puede ser una tarea desafiante; cuanto más grande es la familia, cuanto más numerosos sean

-

5 beneficios de llevar una hipoteca hasta la jubilación

El objetivo es simple:desea ingresar sus años de jubilación sin pagos mensuales de la hipoteca. Desafortunadamente, no todo el mundo cumple con este objetivo. Según Voya Financial, El 26 por ciento de

-

Cómo hacerse rico joven

Hazte rico joven luciendo profesional, como este caballero. Hacerse rico joven es el sueño americano. Parece que para hacerse rico tienes que cambiar el tiempo, para que para cuando tengas dinero, no

Finanzas

- 10 consejos para cuando no puede encontrar trabajo

- ¿Es usted responsable fiscalmente? 8 consejos para llegar allí

- Trabajadores federales:cómo proteger sus finanzas durante el cierre del gobierno

- ¿Qué es el coeficiente de reserva?

- LendingClub vs.Prosper:prestamistas de igual a igual con préstamos personales similares

- Cómo invertir en acciones de dividendos para principiantes

-

¿Su hijo adolescente realmente necesita una tarjeta de crédito?

¿Su hijo adolescente realmente necesita una tarjeta de crédito? Darle a su adolescente una tarjeta de crédito puede parecer una propuesta aterradora, pero podría ser la forma más segura de enseñarles sobre el crédito. El experto en crédito John Ulzheimer dice que ...

-

5 preguntas clave para hacer sobre su seguro de vida

5 preguntas clave para hacer sobre su seguro de vida Es posible que haya comprado un seguro de vida hace años y nunca miró hacia atrás. Rich Ramassini, El director de estrategia y desempeño de ventas de PNC Investments dice que es un gran error. La vi...

-

Comercio SBUX,

Comercio SBUX, PZZA, y MO esta semana para obtener grandes ganancias antes de las elecciones Tom Gentile Recientemente, Compartí más de 10 de bajo riesgo, operaciones de alta probabilidad para sacar provecho de...

-

Industrias en las que vale la pena invertir ahora

Industrias en las que vale la pena invertir ahora Vivimos tiempos inciertos. Saber dónde poner su dinero para estar seguro de un flujo constante de inversión es difícil. A continuación ofrecemos algunas sugerencias. Como los tiempos son duros Es d...