¿Qué son los préstamos entre pares (P2P)?

El préstamo entre pares es una forma de préstamo directo de dinero a personas o empresas sin que una institución financiera oficial participe como intermediario Intermediario financiero Un intermediario financiero se refiere a una institución que actúa como intermediario entre dos partes para facilitar una transacción financiera. Las instituciones a las que comúnmente se hace referencia como intermediarios financieros incluyen bancos comerciales, bancos de inversión, los fondos de inversión, y fondos de pensiones. en el trato. Los préstamos P2P generalmente se realizan a través de plataformas en línea que relacionan a los prestamistas con los prestatarios potenciales.

Los préstamos P2P ofrecen préstamos garantizados y no garantizados Préstamo puente Un préstamo puente es una forma de financiamiento a corto plazo que se utiliza para cumplir con las obligaciones actuales antes de obtener un financiamiento permanente. Proporciona un flujo de caja inmediato cuando se necesita financiación pero aún no está disponible. Un préstamo puente viene con tasas de interés relativamente altas y debe estar respaldado por algún tipo de garantía. Sin embargo, la mayoría de los préstamos P2P son préstamos personales sin garantía. Los préstamos garantizados son raros para la industria y generalmente están respaldados por artículos de lujo. Debido a algunas características únicas, Los préstamos entre pares se consideran una fuente alternativa de financiamiento.

¿Cómo funcionan los préstamos entre pares?

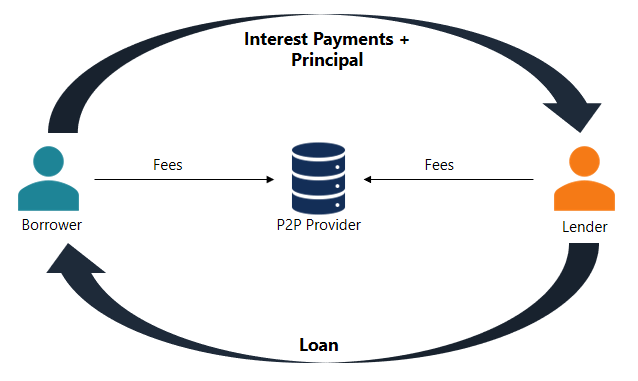

Los préstamos entre pares es un proceso bastante sencillo. Todas las transacciones se realizan a través de una plataforma online especializada. Los pasos a continuación describen el proceso general de préstamos P2P:

- Un prestatario potencial interesado en obtener un préstamo completa una solicitud en línea en la plataforma de préstamos entre pares.

- La plataforma evalúa la aplicación y determina el riesgo y la calificación crediticia FICO ScoreUn puntaje FICO, más comúnmente conocido como puntaje de crédito, es un número de tres dígitos que se utiliza para evaluar la probabilidad de que una persona reembolse el crédito si se le da una tarjeta de crédito o si un prestamista le presta dinero. Los puntajes FICO también se utilizan para ayudar a determinar la tasa de interés de cualquier crédito otorgado al solicitante. Luego, al solicitante se le asigna la tasa de interés adecuada.

- Cuando se aprueba la solicitud, el solicitante recibe las opciones disponibles de los inversores en función de su calificación crediticia y las tasas de interés asignadas Tasa de interés Una tasa de interés se refiere a la cantidad cobrada por un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital.

- El solicitante puede evaluar las opciones sugeridas y elegir una de ellas.

- El solicitante es responsable de pagar los pagos de intereses periódicos (generalmente mensuales) y de reembolsar el monto principal al vencimiento.

La empresa que mantiene la plataforma en línea cobra una tarifa tanto a los prestatarios como a los inversores por los servicios prestados.

Ventajas y desventajas de los préstamos entre pares

Los préstamos entre pares ofrecen algunas ventajas importantes tanto para los prestatarios como para los prestamistas:

- Mayores rendimientos para los inversores: Los préstamos P2P generalmente proporcionan mayores rendimientos a los inversores en comparación con otros tipos de inversiones.

- Fuente de financiación más accesible: Para algunos prestatarios, Los préstamos entre pares son una fuente de financiamiento más accesible que los préstamos convencionales de instituciones financieras. Esto puede deberse a la baja calificación crediticia del prestatario o al propósito atípico del préstamo.

- Tasas de interés más bajas: Los préstamos P2P generalmente tienen tasas de interés más bajas debido a la mayor competencia entre los prestamistas y las tarifas de apertura más bajas.

Sin embargo, Los préstamos entre pares tienen algunas desventajas:

- Riesgo crediticio: Los préstamos entre pares están expuestos a altos riesgos crediticios. Muchos prestatarios que solicitan préstamos P2P poseen calificaciones crediticias bajas que no les permiten obtener un préstamo convencional de un banco. Por lo tanto, un prestamista debe conocer la probabilidad de incumplimiento de su contraparte.

- Sin seguro / protección gubernamental: El gobierno no proporciona seguros ni ninguna forma de protección a los prestamistas en caso de incumplimiento del prestatario.

- Legislación: Algunas jurisdicciones no permiten los préstamos entre pares o requieren que las empresas que brindan dichos servicios cumplan con las regulaciones de inversión. Por lo tanto, Los préstamos entre pares pueden no estar disponibles para algunos prestatarios o prestamistas.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, Consulte los siguientes recursos CFI gratuitos:

- Crédito en efectivo Crédito en efectivo Un crédito en efectivo (CC) es una fuente de financiamiento a corto plazo para una empresa. En otras palabras, un crédito en efectivo es un préstamo a corto plazo otorgado a una empresa por un banco. Permite a una empresa retirar dinero de una cuenta bancaria sin mantener un saldo acreedor.

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Pacto de préstamo Pacto de préstamo Un pacto de préstamo es un acuerdo que estipula los términos y condiciones de las pólizas de préstamo entre un prestatario y un prestamista. El acuerdo otorga a los prestamistas libertad de acción para reembolsar los préstamos y, al mismo tiempo, proteger su posición crediticia. Similar, debido a la transparencia de la normativa, los prestatarios tienen expectativas claras de

- Pago anticipado Pago anticipado Un pago anticipado es cualquier pago que se realiza antes de su fecha de vencimiento oficial. Se pueden realizar pagos anticipados por bienes y servicios o para la liquidación de deudas. Se pueden clasificar en dos grupos:prepagos completos y prepagos parciales.

-

Los pros y los contras de refinanciar un préstamo para automóviles

Durante la ultima decada, el costo creciente de los autos nuevos y usados ha elevado el monto del préstamo de automóvil promedio. Para compensar esto Los prestamistas de automóviles han comenzado a

-

Brillante trabajo en equipo senior

Por John Sutherland Un gran número de empresas tienen una brecha entre la estrategia adoptada y lo que realmente sucede día a día. Tanto es así que incluso tiene su propia frase en el mundo de la

-

¿Qué es un número de enrutamiento de cables?

El número de ruta de transferencia es importante al transferir dinero. Durante años, los cheques en papel se clasificaron manualmente, agrupados y devueltos a los bancos responsables del pago de las

-

¿Qué puedo hacer si pierdo el número PIN de mi tarjeta de débito?

Hay varias cosas que puede hacer si pierde el número PIN de su tarjeta de débito. El PIN de su tarjeta de débito le brinda la posibilidad de realizar transacciones a través de un cajero automático y

Finanzas

-

¿Qué es un crédito EFT en Canadá?

¿Qué es un crédito EFT en Canadá? EFT es una transferencia electrónica de fondos. Si ve algo en su cuenta bancaria que dice Crédito EFT Canadá, entonces lo más probable es que haya recibido dinero a través de una transferencia electr...

-

¿Qué es una tierra de cultivo (inversión alternativa)?

¿Qué es una tierra de cultivo (inversión alternativa)? Tierras agrícolas se refiere a tierras que se utilizan específicamente para cultivar o criar ganado y que se han asignado en las leyes de zonificación para fines agrícolas. La inversión en tierras agr...

-

5 cuestiones de dinero que no afectarán su puntaje crediticio

5 cuestiones de dinero que no afectarán su puntaje crediticio Ya sabe que su puntaje de crédito es un número clave. Los prestamistas lo usan para determinar si lo aprobarán para el financiamiento, ya qué tipos de interés. Pero te sorprenderá saber qué lo hace ...

-

2 fondos mutuos de alto nivel de T. Rowe Price para 2021

2 fondos mutuos de alto nivel de T. Rowe Price para 2021 imágenes falsas Si ha realizado hasta el más mínimo esfuerzo para buscar productos de alta calidad, productos de fondos de bajo costo, Es muy probable que se haya encontrado con al menos algunos fon...